世界市場が金利の変動とAIセクターの競争激化という状況を乗り切る中、投資家は企業業績と地政学的動向を注意深く注視している。こうした中、インサイダー保有率の高い成長企業は、潜在的な回復力や経営陣と株主の利害の一致について独自の洞察を提供することができる。

インサイダー保有率の高い成長企業トップ10

| 企業名 | インサイダー保有率 | 収益成長率 |

| Duc Giang Chemicals Group (HOSE:DGC) | 31.4% | 25.7% |

| アーシアン・ケミカル・インダストリーズ (NSEI:ACI) | 22.9% | 41.2% |

| クリヌベル・ファーマシューティカルズ (ASX:CUV) | 10.4% | 26.2% |

| SKSテクノロジーズ・グループ(ASX:SKS) | 29.7% | 24.8% |

| プリコール (NSEI:PRICOLLTD) | 25.4% | 25.2% |

| プレンティ・グループ (ASX:PLT) | 12.7% | 120.1% |

| ファインエムテック (KOSDAQ:A441270) | 17.2% | 135% |

| HANAマイクロン (KOSDAQ:A067310) | 18.3% | 119.4% |

| ブライトスター・リソーシズ (ASX:BTR) | 16.2% | 86% |

| 富菱精密 (SZSE:300432) | 13.6% | 71% |

インサイダー保有率の高い急成長企業1477銘柄のリストを見るにはここをクリックしてください。

スクリーニングされた企業の中から、我々が選んだ銘柄を詳しく見てみよう。

ライム・テクノロジーズ (OM:LIME)

シンプリー・ウォールストリート・グロース・レーティング★★★★★☆

概要ライム・テクノロジーズAB(publish)は、北欧地域でSaaSベースのCRMソリューションを提供しており、時価総額は約46.5億クローネ。

事業内容収益セグメントソフトウェアの販売と導入、CRMシステム:6億5,649万クローネ。

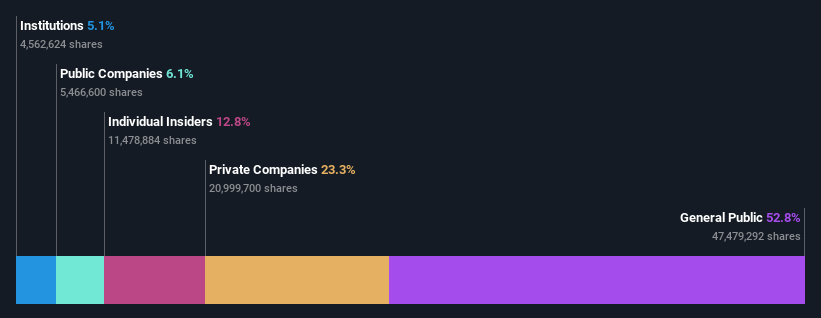

インサイダー保有率10.7%

収益成長予測:年率23.5

インサイダー保有率の高いライム・テクノロジーズは、有望な成長見通しを示している。過去5年間の収益成長率は年率14.3%で、今後年率23.5%の成長が予想され、スウェーデン市場を上回る。高い負債水準にもかかわらず、ライムは推定公正価値より32.1%低い価格で取引されており、3年後には34.8%という大幅な株主資本利益率(ROE)を達成する見込みである。

- ライム・テクノロジーズの業績に関する詳しい見方は、こちらのアナリスト予想レポートをご覧ください。

- 当社の最近のバリュエーションレポートからの洞察は、市場におけるライム・テクノロジーズ株の過大評価の可能性を指摘しています。

アル・マサネ・アル・コブラ・マイニング (SASE:1322)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★★☆

概要Al Masane Al Kobra Mining Company はサウジアラビア王国で非鉄金属鉱石と貴金属の生産を中心に事業を展開しており、時価総額は58億2000万SARです。

事業内容同社の収益は、3億5,354万SARのAl Masane鉱山と1億9,020万SARのMount Guyan鉱山から得られる。

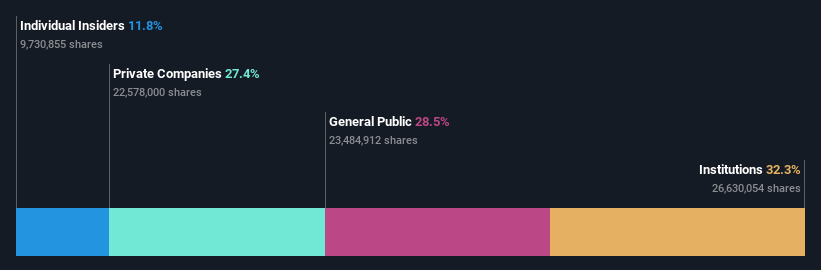

インサイダー保有率12.8%

収益成長予測:年率41.4

アル・マサネ・アル・コブラ・マイニングは、過去5年間で毎年18.5%の増益を記録しており、サウジアラビア市場の平均を上回る大幅な成長が見込まれている。また、収益も年率23%という堅調なペースで増加すると予想されている。最近のプレゼンテーションやインタビューでは、同社の将来的なビジョンが強調されているが、2.4%の配当利回りはフリー・キャッシュ・フローで十分にカバーされておらず、潜在的な財務上の制約を示している。

- クリックすると、アル・マサネ・アル・コブラ・マイニ ングの収益成長レポートにおける調査結果の詳細な内訳をご覧いただけます。

- バリュエーションレポートによると、アル・マサネ・アル・コブラ・マイニングの株価は割高である可能性がある。

コシダカホールディングス (TSE:2157)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要株式会社コシダカホールディングスは、国内外でカラオケ事業と温浴施設事業を展開し、 時価総額は 879.5 億円。

事業内容主な収益は、カラオケ事業631.0億円、不動産管理事業17.1億円。

インサイダー保有率11.8%

利益成長率予想年率16.4

コシダカホールディングスは、JP市場平均を上回る年率16.4%の増益を予想しており、有望な成長ポテンシャルを秘めている。売上高も市場予想を上回る年率14.4%の成長が見込まれる。株価収益率も13.8倍と業界平均の23.1倍を下回り、割安感がある。しかし、配当実績は不安定である。直近のガイダンスでは、2025年8月期通期で売上高710億円、営業利益115.8億円を見込んでいる。

- コシダカホールディングスの可能性については、業績成長レポートで詳しく見てみよう。

- バリュエーションレポートでは、コシダカホールディングスの株価が財務内容から妥当と判断される価格よりも低く設定されている可能性を指摘している。

まとめ

- インサイダー保有比率の高い急成長企業1477社を知るには、こちらをクリックしてください。

- すでにこれらの企業をお持ちですか?ポートフォリオをSimply Wall Stとリンクさせることで、投資判断がより明確になります。

- シンプリー・ウォールセントの無料アプリで投資戦略を合理化し、世界中の銘柄に関する広範な調査の恩恵を受けましょう。

異なるアプローチの準備はできていますか?

- まだアナリストの注目を集めていない高業績の小型株を探そう。

- 潜在的な市場の乱高下を乗り切るために、信頼できる収入源を提供する堅実な配当支払企業でポートフォリオを分散させましょう。

- 有望なキャッシュフローの可能性を持ちながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、偏りのない方法論を用い、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。本分析は、インサイダーが直接保有する株式のみを対象としています。 本分析は、インサイダーが直接保有する株式のみを対象としており、法人および/または信託事業体などの他の手段を通じた間接保有株式は含まれません。 すべての予想収益成長率は、1~3年間の年率換算(1年当たり)成長率です。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Koshidaka Holdings が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご関心がおありですか?私たちに直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.