Advertisement

デービッド・アイベンは、『ボラティリティは我々が気にするリスクではない。我々が気にかけるのは、資本の永久的な損失を避けることである』。 負債過多は破滅につながる可能性があるからだ。 株式会社JVCケンウッド(TSE:6632)は、その事業において負債を使用していることがわかる。 しかし本当の問題は、この負債が同社をリスキーにしているかどうかである。

負債がもたらすリスクとは?

一般的に言って、負債が現実的な問題となるのは、企業が資本を調達するか、自らのキャッシュフローで返済することが容易でなくなった場合のみである。 最悪のシナリオでは、債権者への支払いができなくなった場合、企業は倒産する可能性がある。 しかし、より頻繁に発生する(しかし、それでもコストがかかる)のは、企業がバランスシートを補強するためだけに、バーゲン価格で株式を発行し、株主を永久に希薄化させなければならない場合である。 もちろん、負債も企業、特に資本の重い企業にとっては重要な手段である。 負債水準を検討する際には、まず現金と負債水準の両方を合わせて検討する。

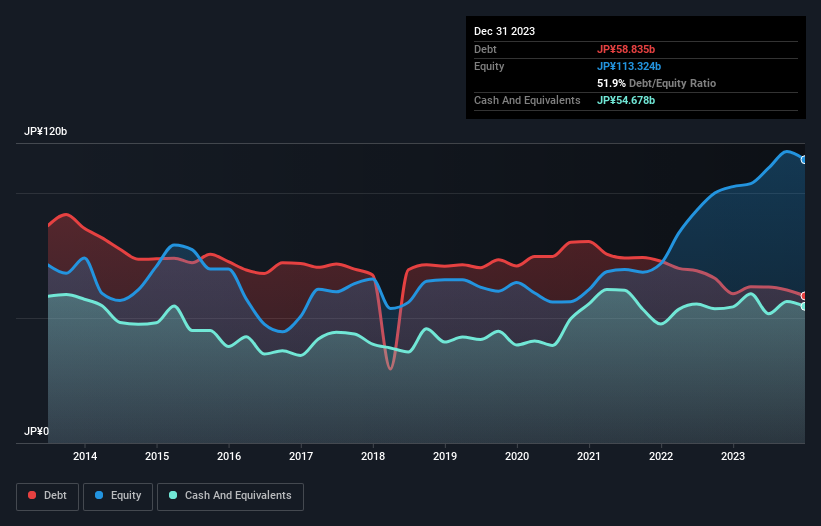

JVCKENWOOD の負債額は?

下のグラフをクリックすると詳細が見られるが、2023 年 12 月時点の有利子負債は 588 億円で、前年とほぼ同じ。 一方、現金は547億円あり、純有利子負債は約41.6億円である。

JVC ケンウッドのバランスシートはどの程度強固か?

直近の貸借対照表によると、12 カ月以内に返済期限が到来する負債が 1,225 億円、12 カ月を超えて返済期限が到来する負債が 710 億円ある。 一方、現金は547億円、1年以内の債権は649億円。 一方、現金は547億円、1年以内に期限の到来する債権は649億円で、現金と1年以内に期限の到来する債権を合わせると740億円の負債がある。

時価総額は 1,320 億円なので、いざとなれば現金を調達してバランスシートを改善できる可能性は高い。 しかし、同社が希薄化することなく負債を管理できるかどうかは、ぜひとも精査する必要がある。

私たちは、純有利子負債をEBITDA(利払い前・税引き前・減価償却前利益)で割った数値と、EBIT(利払い前・税引き前利益)がどれだけ容易に支払利息をカバーできるか(インタレスト・カバー)を計算することで、企業の収益力に対する負債負担を測定しています。 したがって、減価償却費の有無にかかわらず、利益に対する負債を考慮する。

JVC ケンウッドの純負債は EBITDA のわずか 0.14 倍である。 そして、EBIT はなんと 24.8 倍で支払利息をカバーしている。 だから、我々はその超保守的な負債の使用についてかなりリラックスしている。 というのも、同社のEBITは前年比54%減だったからだ。 企業の収益が悪化すると、貸し手との関係が険悪になることがある。 債務残高を分析する場合、バランスシートを見るのは当然である。 しかし、今後JVCケンウッドが健全なバランスシートを維持できるかどうかを決めるのは、何よりも将来の収益である。 そこで、将来を重視するのであれば、アナリストの利益予測を示したこの無料レポートをチェックすることができる。

最後に、企業は負債を返済するためにフリーキャッシュフローを必要とする。 そのため、EBITがフリー・キャッシュ・フローにどれだけ裏付けられているかをチェックする価値がある。 直近の3年間を見ると、JVCケンウッドはEBITの44%のフリーキャッシュフローを記録している。 このキャッシュフローの弱さは、負債の処理を難しくする。

当社の見解

JVCケンウッドのEBIT成長率には神経質になっている。 例えば、利子カバー率やEBITDA純有利子負債比率は、債務管理能力に一定の自信を与えてくれる。 上記のようなあらゆる角度から見ると、JVCケンウッドは負債の結果、ややリスクの高い投資であるように思われる。 レバレッジは株主資本に対するリターンを高めることができるので、それは必ずしも悪いことではないが、注意すべきことである。 負債を分析する際、バランスシートに注目すべきなのは明らかだ。 しかし結局のところ、どの企業もバランスシートの外に存在するリスクを含みうる。 こうしたリスクを見つけるのは難しい。 JVCケンウッドには3つの警告 サインがある。

それでもなお、堅固なバランスシートを持つ急成長企業に興味があるのなら、当社の純現金成長株リストをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、JVCKENWOOD が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:6632

Advertisement