Advertisement

2024年11月の世界市場は、トランプ次期政権による政策の不確実性と、変動する金利先高観に象徴される情勢を経て、セクターのパフォーマンスと投資家心理に影響を及ぼしている。このような動きの中で、インサイダー保有率の高い成長企業は、潜在的なレジリエンスや経営陣と株主の利害の一致について独自の洞察を提供することができる。

インサイダー保有率の高い成長企業トップ10

| 企業名 | インサイダー保有率 | 収益成長率 |

| ピープル・アンド・テクノロジー (KOSDAQ:A137400) | 16.4% | 37.3% |

| アルシアン・ケミカル・インダストリーズ (NSEI:ACI) | 22.9% | 43% |

| キルロスカール・ニューマチック (BSE:505283) | 30.3% | 26.3% |

| ラオプ・ゴールド (SEHK:6181) | 36.4% | 33.9% |

| ソジンシステム (KOSDAQ:A178320) | 31.1% | 52.4% |

| メドレー (東証:4480) | 34% | 31.5% |

| フィンディ (ASX:FND) | 34.8% | 64.8% |

| プレンティ・グループ (ASX:PLT) | 12.8% | 107.6% |

| ブライトスター・リソーシズ(ASX:BTR) | 16.2% | 84.6% |

| ユーティ(コスダック:A179900) | 33.1% | 134.6% |

インサイダー保有率の高い急成長企業1538銘柄の全リストを見るにはここをクリックしてください。

その下に、当社のスクリーニングで選別された銘柄を紹介する。

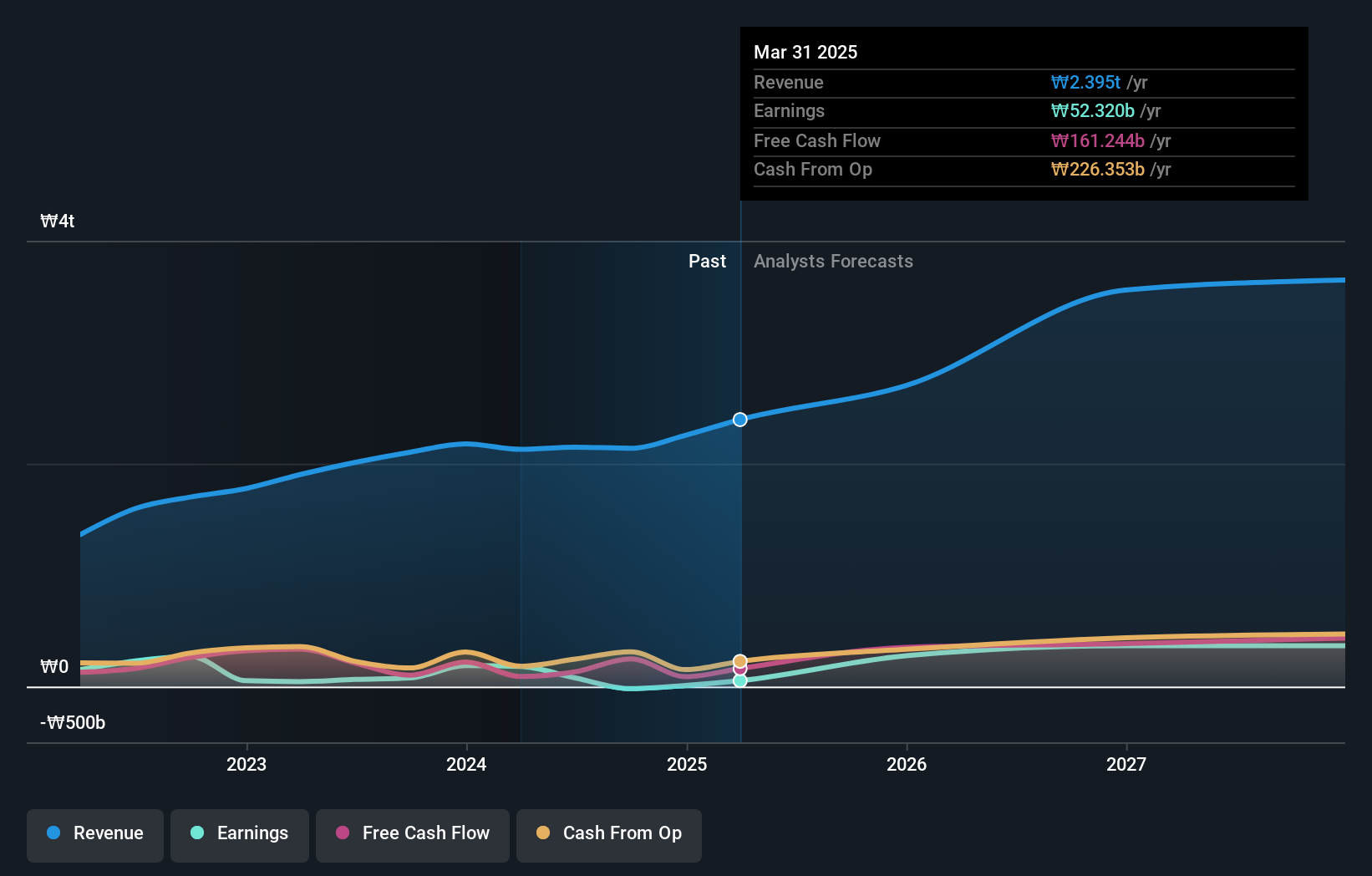

ハイブ (KOSE:A352820)

シンプリー・ウォールストリート・グロース・レーティング★★★★☆☆

概要株式会社HYBEは、音楽制作、出版、アーティストの開発およびマネージメントを事業とし、時価総額は₩8兆8,100億円。

事業内容同社の収益は主に3つのセグメントから得られる:レーベル(₩1兆2,800億円)、プラットフォーム(₩3,611億2,000万円)、ソリューション(₩1兆2,400億円)。

インサイダー保有率32.5%

収益成長予測年率14.5

HYBEの収益は、韓国市場を上回る年率38.1% の大幅成長が見込まれる。一過性の項目が直近の業績に影響を与えたものの、収益は年率14.5%増と市場平均を上回る見通しだ。最近の戦略的な動きとしては、4,000億ウォンの転換社債の第三者割当増資や、株価安定を目的とした自社株買いプログラムの完了などがある。アナリストの予想株価上昇率は21.4%で、将来の成長見通しに対するポジティブなセンチメントを反映している。

サージカルサイエンス・スウェーデン (OM:SUS)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要Surgical Science Sweden AB (publish)は、エビデンスに基づく医療トレーニング用のバーチャルリアリティシミュレータを開発し、世界的に販売しています。

事業内容サージカル・サイエンス・スウェーデンABは、欧州、米州、アジア、その他の国際市場における医療トレーニング用バーチャルリアリティ・シミュレーターの開発・販売から収益をあげている。

インサイダー保有率:26.6

収益成長予測:年率17.8

サージカル・サイエンス・スウェーデンの収益は、スウェーデン市場の成長率を上回る年率36.1%の大幅成長が見込まれる。第3四半期の純利益と売上高は直近で減少しているものの、アナリストは34.9%の株価上昇を予想しており、成長軌道への自信を示唆している。同社は推定公正価値を下回って取引されており、潜在的な過小評価を示している。最近の世界的な会議でのプレゼンテーションは、業界の同業者や利害関係者との積極的な関わりを強調している。

- ここをクリックして、当社の完全な成長分析レポートにアクセスし、Surgical Science Swedenのダイナミクスを理解してください。

- 当社の最近の評価レポートからの洞察は、市場におけるSurgical Science Sweden株の潜在的な過小評価を指摘しています。

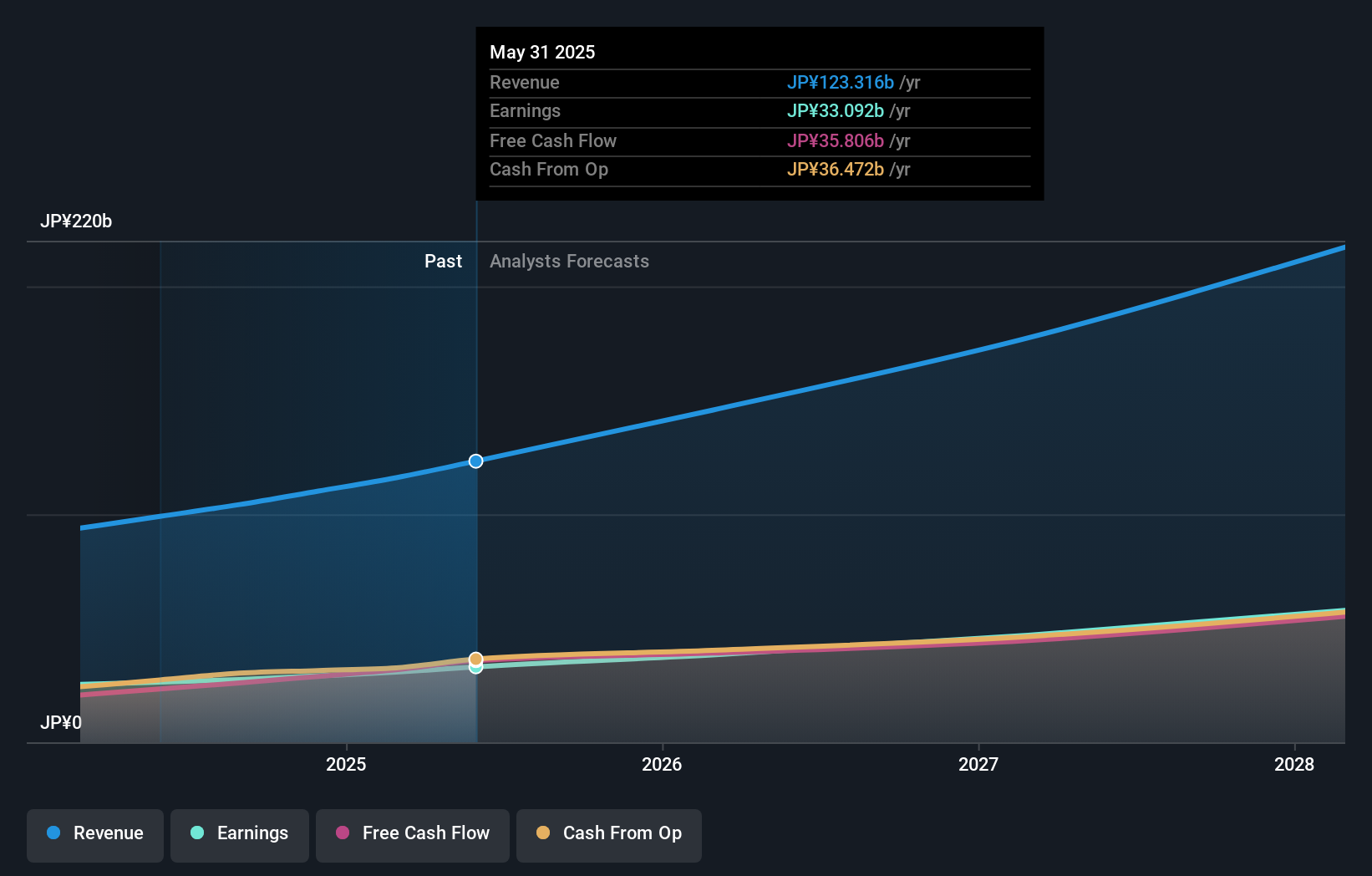

ベイカレント・コンサルティング (TSE:6532)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要ベイカレント・コンサルティングは日本でコンサルティングサービスを提供し、時価総額は8,576億1,000万円。

事業内容ベイカレント・コンサルティングは、主に日本でのコンサルティング・サービスを通じて収益を上げている。

インサイダー保有率13.9%

収益成長予測年率18.3

ベイカレント・コンサルティングは、堅調な成長が見込まれ、JP市場の8%を上回る年率19.1%の増益が予想されている。売上高は年率18.3%で成長すると予測されるが、重要視される20%を下回る。過去3ヶ月間、インサイダー取引は報告されていないにもかかわらず、株価はフェアバリュー予想より40.1%割安で取引されている。

- ベイカレント・コンサルティングの詳細については、当社の徹底的な成長予測レポートをご覧ください。

- 当社の包括的なバリュエーションレポートは、ベイカレント・コンサルティングがその財務内容によって正当化される可能性よりも高い価格で評価されている可能性を提起しています。

主な要点

- インサイダー保有率の高い急成長企業1538社の全インベントリーはこちらから。

- これらの企業はあなたの投資戦略の一部ですか?Simply Wall Stを利用して、保有銘柄をポートフォリオに統合し、包括的な分析ツールで洞察を深めましょう。

- Simply Wall Stは長期株式投資家のためにデザインされた画期的なアプリで、無料で世界中のあらゆる市場をカバーしています。

新鮮な視点をお探しですか?

- まだアナリストの注目を集めていない高業績の小型株を探そう。

- 潜在的な市場の乱高下を乗り切るために、信頼できる収入源を提供する堅実な配当支払企業でポートフォリオを分散させましょう。

- 有望なキャッシュフローの可能性を持ちながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、偏りのない方法論を用い、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。本分析は、インサイダーが直接保有する株式のみを対象としています。 本分析は、インサイダーが直接保有する株式のみを対象としており、法人および/または信託事業体などの他の手段を通じた間接保有株式は含まれません。 引用されているすべての予想収益成長率は、1~3年間の年率換算(1年当たり)成長率です。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Baycurrent が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご関心がおありですか?私たちに直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてTSE:6532

Advertisement