Advertisement

決算発表が目白押しとなり、経済指標が乱高下したこの1週間、ナスダック総合株価指数やS&P500種株価指数といった主要株価指数が日中の高値更新とその後の下落を繰り返すなど、世界市場は顕著なボラティリティに見舞われた。こうした中、投資家は不確実な時代における安定と収益の源泉として、配当株に注目するようになっている。優れた配当株は、一貫した配当の歴史と強力なファンダメンタルズを兼ね備えていることが多く、市場環境が予測不可能な場合でも、投資家にポートフォリオを強化する機会を提供する。

配当株トップ10

| 銘柄名 | 配当利回り | 配当評価 |

| ギャランティ・トラスト・ホールディング (NGSE:GTCO) | 6.85% | ★★★★★★ |

| ピープルズバンコープ (NasdaqGS:PEBO) | 5.16% | ★★★★★★ |

| 広西柳耀集団 (SHSE:603368) | 3.23% | ★★★★★★ |

| 金融機関 (NasdaqGS:FISI) | 4.87% | ★★★★★★ |

| イノテック (TSE:9880) | 4.77% | ★★★★★★ |

| ビジネスブレイン太田昭和 (東証:9658) | 4.19% | ★★★★★★ |

| プレミアファイナンシャル (NasdaqGS:PFC) | 4.97% | ★★★★★★ |

| ジェームス・レーサム (AIM:LTHM) | 5.94% | ★★★★★★ |

| シチズンズ・アンド・ノーザン (NasdaqCM:CZNC) | 5.87% | ★★★★★★ |

| ボードワーズ銀行 (SWX:BCVN) | 5.00% | ★★★★★★ |

トップ配当株スクリーナーによる2002年の全銘柄リストを見るにはここをクリック。

スクリーニングした銘柄の中から注目すべきものをいくつかレビューしてみよう。

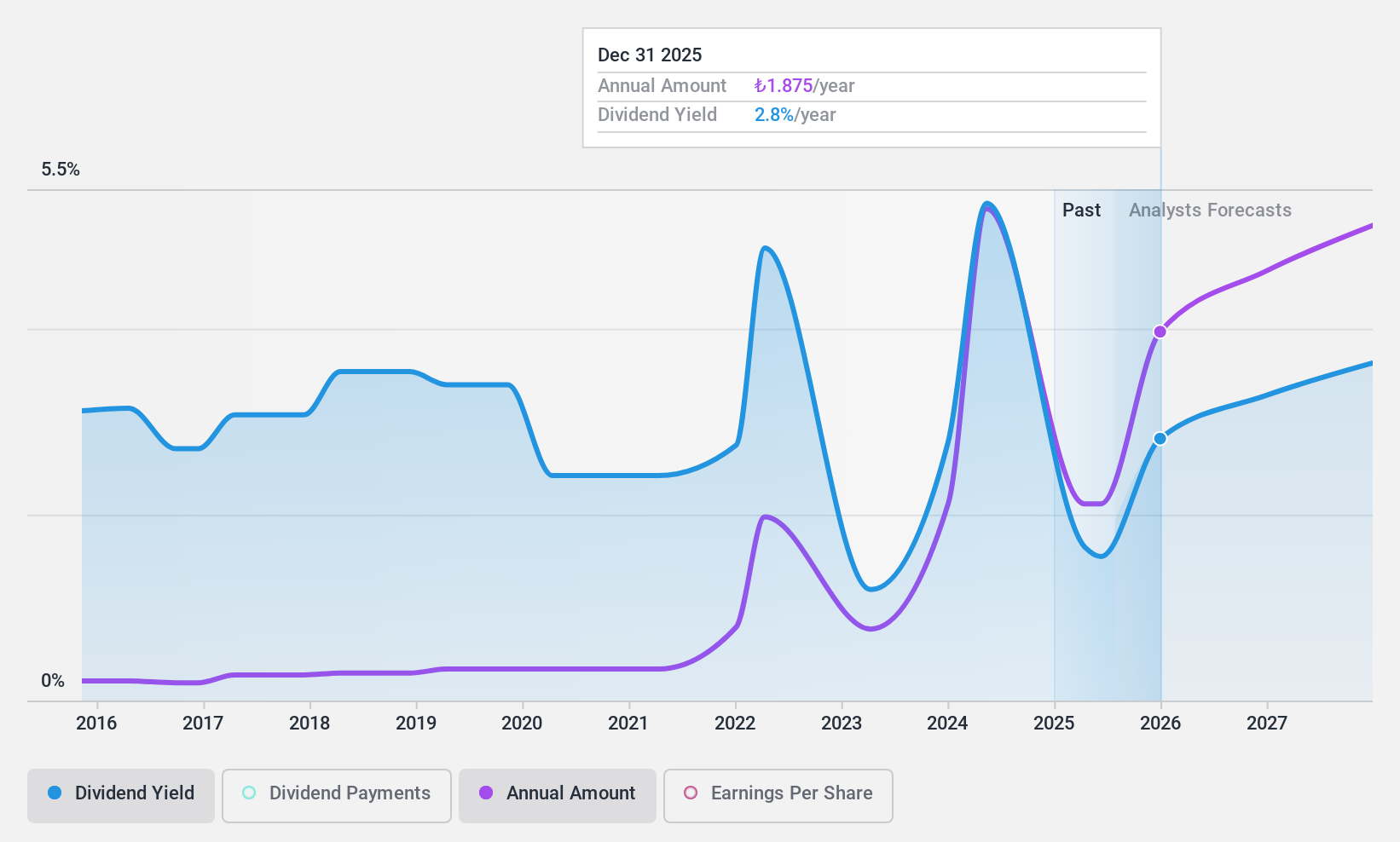

エンカ・インサート・ヴェ・サナイ (IBSE:ENKAI)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要Enka Insaat ve Sanayi A.S.は、トルコ、ロシア、カザフスタン、グルジア、ヨーロッパ、および国際的に事業を展開する建設会社で、時価総額は2,800億5,000万TRY。

事業内容Enka Insaat ve Sanayi A.S.は、建設契約(617.7億トリル)、エネルギー(106.5億トリル)、不動産リース(96.6億トリル)、貿易(82.7億トリル)など、複数のセグメントから収益を生み出している。

配当利回り:4.8

Enka Insaat ve Sanayiの配当利回りは4.81%で、トルコ市場の上位25%に位置するが、過去10年間のボラティリティの高さから信頼性には疑問が残る。配当性向は47.2%と低いが、配当金はフリー・キャッシュ・フローで十分にカバーされておらず、現金配当性向は229.7%と高い。最近の業績の伸びは顕著で、第2四半期の純利益は63.6億トロヤに達し、現在の配当懸念にもかかわらず、将来の財務安定の可能性を示している。

- 当社の徹底的な配当レポートで、Enka Insaat ve Sanayiの詳細をご覧ください。

- 当社の包括的なバリュエーション・レポートは、Enka Insaat ve Sanayiの価格が、その財務内容から正当化されるよりも高い可能性を提起している。

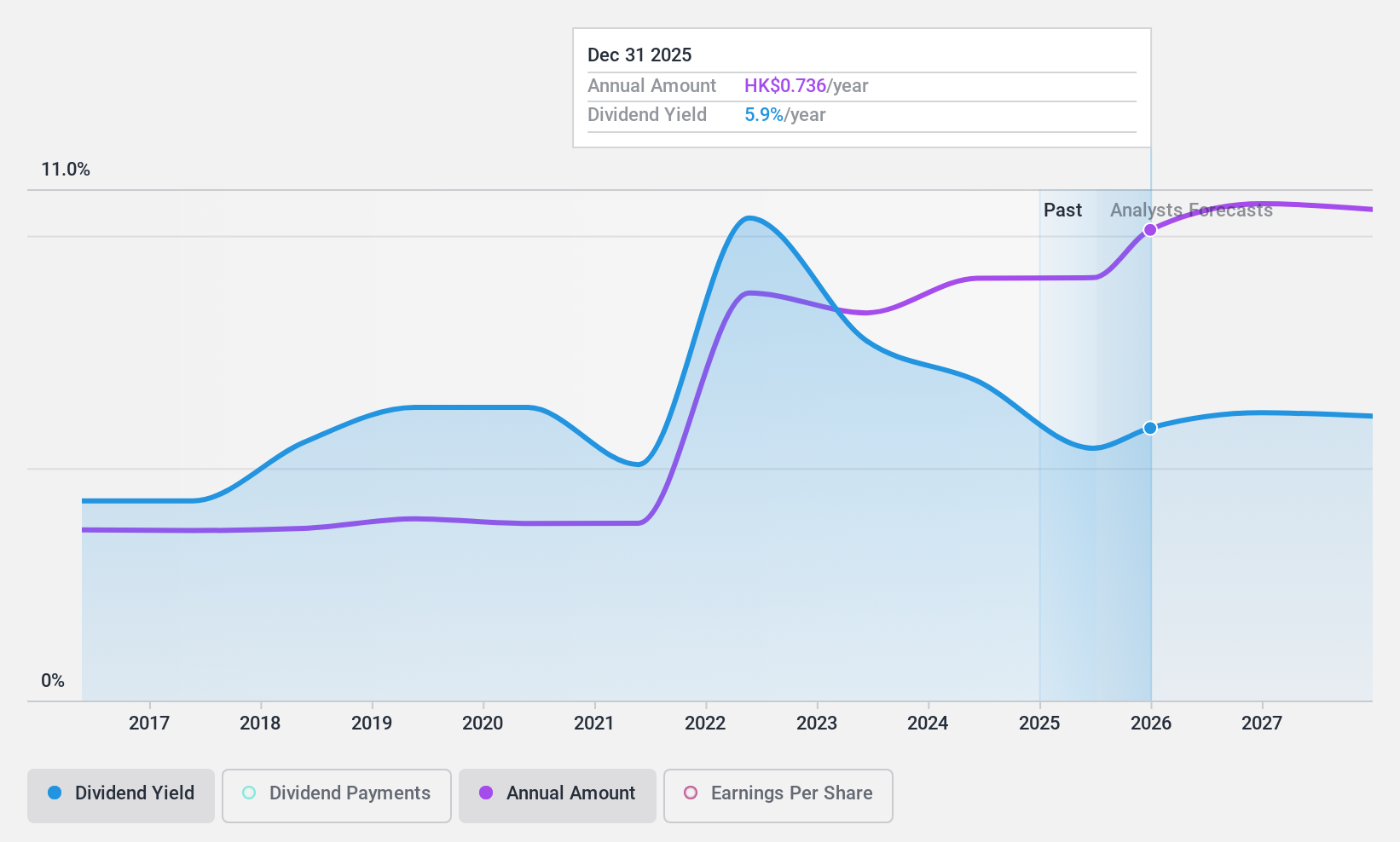

安徽高速道路 (SEHK:995)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要安徽高速道路有限公司(Anhui Expressway Company Limited)は、中国安徽省で有料道路および関連サービス区間の建設、運営、管理、開発を行っており、時価総額は224億香港ドル。

事業内容主に中国安徽省における有料道路および関連サービス区間の建設、運営、管理、開発を通じて収益をあげている。

配当利回り:7.1

安徽高速道路有限公司の配当利回りは7.11%で、過去10年間安定的に成長しているものの、配当性向が321.5%と高いため、フリー・キャッシュ・フローで十分にカバーできていない。配当性向65.1%は利益によるカバレッジを示唆しているが、配当が利益とキャッシュフローの両方を上回っているため、持続可能性への懸念は根強い。同社の株価収益率9.1倍は香港市場平均をわずかに下回っており、緩やかな成長予測の中で安定性を求める投資家にとって潜在的な価値があることを示している。

- ここをクリックし、当社の完全な配当分析レポートにアクセスして、安徽高速道路のダイナミクスを理解してください。

- 最近のバリュエーションレポートに照らすと、安徽高速道路は推定価値を超えて取引されている可能性があるようだ。

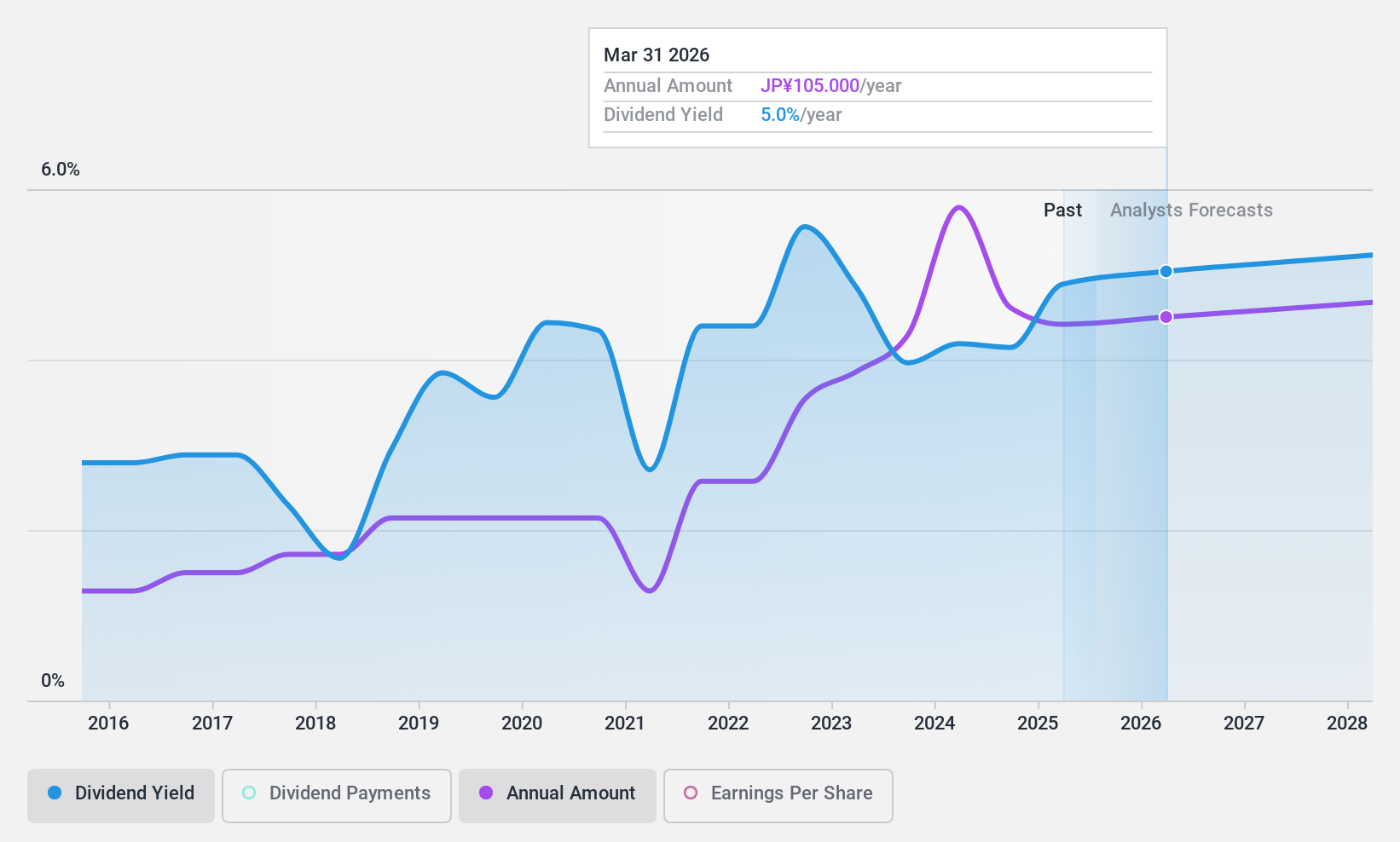

酒井重工業 (TSE:6358)

シンプリー・ウォール・ストリート配当評価★★★★★☆

概要酒井重工業は、建設機械、産業機械を国内外に製造・販売する企業で、時価総額は210.5億円。

事業内容日本230.1億円、米国96.2億円、インドネシア63.3億円、中国19.6億円。

配当利回り:4.4

酒井重工業は推定フェアバリューを50.6% 下回る水準で取引されており、同業他社と比較し て相対的に高いバリューを提供している。配当利回りは4.38% で、45.6% という低 配当性向に支えられ、日本では上位25% に入る。配当は利益とキャッシュフローで十分にカバーされており、現金配当率は43.1%である。しかし、過去10年間の成長と最近の500億円(3.3億米ドル)の増益にもかかわらず、配当の歴史は不安定である。

メリット

- 当社の2002年好配当株カタログをご覧ください。

- これらの企業の株主ですか?シンプリーウォールストップにポートフォリオを追加して、重要な株式動向に関するタイムリーなアラートを受け取ることで、不意打ちを食らうことがないようにしましょう。

- シンプリー・ウォールストップは、グローバルな市場動向を解き明かす鍵であり、先見性のある投資家のための使いやすい無料アプリです。

異なるアプローチの準備はできていますか?

- まだアナリストの注目を集めていない高業績の小型株を探そう。

- アナリストや経営陣の楽観的な見通しに裏打ちされた、力強い成長ポテンシャルを持つ企業でポートフォリオを充実させましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、公平な方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Anhui Expressway が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてSEHK:995

Advertisement