Advertisement

先週の日本株式市場は、円安と金融政策調整への期待から日経平均株価やTOPIXが上昇し、顕著な上昇となった。このような状況下、特に市場のダイナミクスが変化し続ける中、回復力があり、潜在的な利益をもたらす可能性のある配当銘柄の特徴を理解することは極めて重要である。

日本の配当株トップ10

| 銘柄名 | 配当利回り | 配当格付け |

| 大和工業 (TSE:5444) | 3.80% | ★★★★★★ |

| ビジネスブレイン太田昭和 (東証:9658) | 3.51% | ★★★★★★ |

| グローブライド (東証:7990) | 3.75% | ★★★★★★ |

| 矢作建設工業 (東証:1870) | 3.57% | ★★★★★★ |

| ヒト・コミュニケーションズホールディングス (TSE:4433) | 3.47% | ★★★★★★ |

| ファルコホールディングス (TSE:4671) | 6.64% | ★★★★★★ |

| 栗本鐵工所 (東証:5602) | 5.04% | ★★★★★★ |

| 日本紙パルプ商事 (東証:8032) | 4.06% | ★★★★★★ |

| 学究社 (東証:9769) | 4.08% | ★★★★★★ |

| イノテック (東証:9880) | 3.99% | ★★★★★★ |

ここをクリックすると、当社のTop Dividend Stocks screenerから376銘柄の全リストを見ることができる。

以下では、当社独自のスクリーナーからお気に入りの銘柄をいくつか紹介する。

静岡フィナンシャルグループ (TSE:5831)

Simply Wall St 配当評価:★★★★☆☆

概要株式会社しずおかフィナンシャルグループは、その子会社と共に様々な銀行商品やサービスを提供しており、時価総額は約 8,664 億 3,000 万円である。

業務内容事業内容:主に多様な銀行商品・サービスを提供。

配当利回り:3

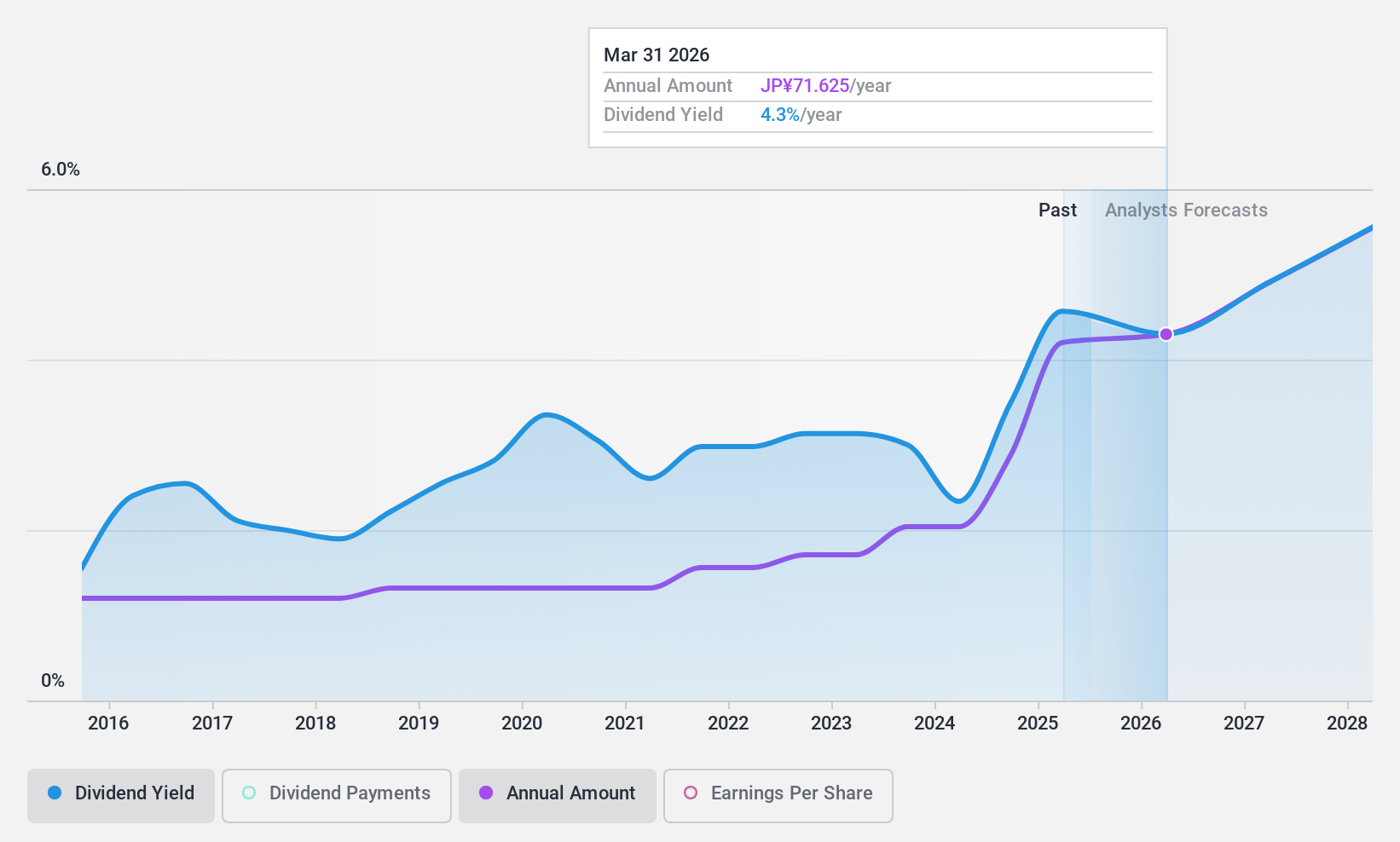

株式会社静岡フィナンシャル・グループの配当利回りは3.05%と、日本市場の上位4分の1をやや下回るが、配当性向37.4%によって配当は十分に支えられている。過去10年間、配当は安定と成長を示しており、信頼性を示している。最近、同社は年間配当を1株当たり22.00円に増額し、来年はさらに1株当たり24.00円に増額することを示唆するフォワードガイダンスを発表した。

西部電機 (東証:6144)

シンプリー・ウォール・ストリート配当評価★★★★★★

概要西部電機は日本国内におけるメカトロニクス製品の製造・販売に特化し、時価総額は約317.1億円。

事業内容西部電機は主に3つのセグメントを通じて収益を上げている:コンベア機械事業(113.3 億円)、精密機械事業(135.7 億円)、産業機械事業(65.8 億円)。

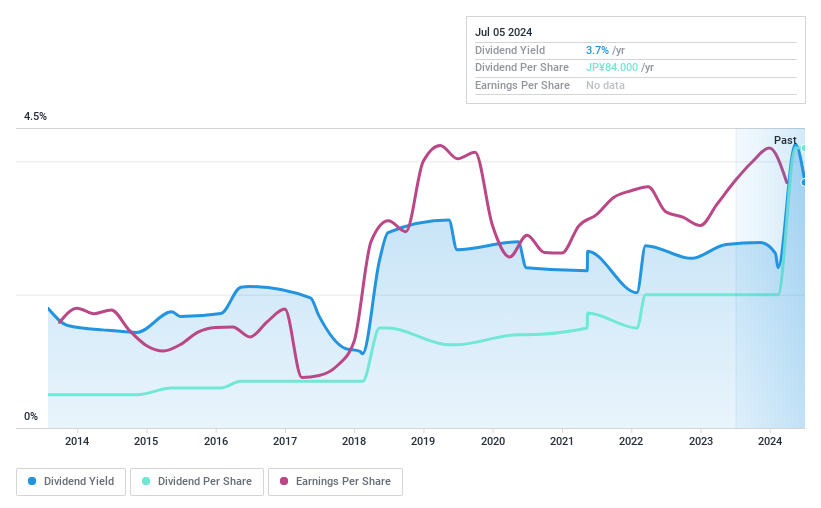

配当利回り:4

西武鉄道の配当利回りは4% で、日本市場平均の3.4% を上回っている。同社の配当は、配当性向30.6%の利益と、83.3%のキャッシュ・フローに支えられている。2024年6月27日に開催される年次総会のような総会で、会社運営と将来のコミットメントに関するさらなる洞察が得られるとしても、この財務的安定性により、信頼できる株主還元が保証される。

川崎汽船 (TSE:9107)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要川崎汽船は、日本、米国、欧州、アジア、その他の国際市場で海運、陸運、空運を展開し、時価総額は約 1 兆 7,100 億円。

事業内容川崎汽船は、主にプロダクト・ロジスティクス事業で5,545億2,000万円、ドライバルク事業で2,951億6,000万円、資源事業で1,070億円の収益を上げている。

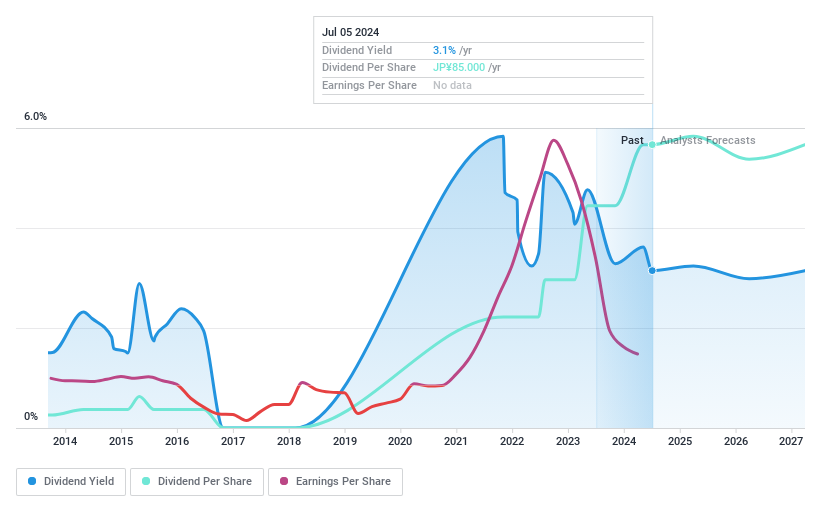

配当利回り:3.4

川崎汽船は、過去10年間の不安定な歴史により、配当の信頼性において複雑なパフォーマンスを見せてきた。にもかかわらず、現在の配当は57.4%という妥当な配当性向と49.1%というキャッシュフローに支えられている。しかし、利益率は昨年の73.7%から10.9%へと大幅に低下しており、今後3年間は毎年16.7%の減益が見込まれている。最近、総額718億7,344万円の積極的な自社株買いが行われる中、将来の配当の持続可能性に懸念が高まっている。

実現する

- 当社のスクリーナーを使って、全376のトップ配当株に関する詳細な視点を入手しよう。

- これらの銘柄に投資していますか?シンプリー・ウォールストリートでポートフォリオ管理を簡素化し、銘柄に関する重要な更新をアラートでお知らせします。

- Simply Wall Stアプリで投資能力を高め、全大陸にまたがる重要なマーケットインテリジェンスへの無料アクセスをお楽しみください。

他の戦略をお考えですか?

- まだアナリストの注目を集めていない高業績の小型株をお探しください。

- アナリストや経営陣の楽観的な見通しに裏打ちされた、力強い成長ポテンシャルを持つ企業をポートフォリオに組み入れましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Seibu Electric & Machinery が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてTSE:6144

Advertisement