Advertisement

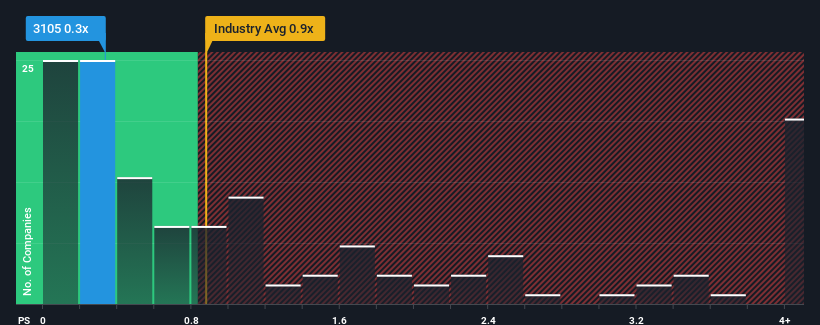

日本のインダストリアル業界の半数近くがPER(株価収益率)1.5倍を超える中、PER0.3倍の日清紡ホールディングス(東証:3105)は魅力的な投資対象かもしれない。 しかし、P/Sが低いのには理由があるかもしれず、それが妥当かどうかを判断するにはさらなる調査が必要だ。

日清紡ホールディングスの最近の業績は?

日清紡ホールディングスは、他の多くの企業が減収であるのに比べ、増収率がプラス圏にあり、ここ最近かなり好調である。 おそらく市場は、今後の収益実績が他の業界の下降に追随すると予想しており、P/Sを抑えているのだろう。 日清紡ホールディングスに強気の人たちは、そうではなく、同社が業界を打ち負かし続けることを望んでいることだろう。

アナリストが日清紡ホールディングスの将来性を業界と比較してどのように評価しているか知りたいですか?それなら、まずは無料 レポートをご覧ください。収益成長指標は低P/Sについて何を語るのか?

日清紡ホールディングスのP/Sレシオを正当化するためには、業界を引き離す低成長が必要だ。

直近1年間の売上高を見ると、1年前とほとんど乖離がない。 それでも、直近の3年間は14%の増収を記録しており、全体としては良好だ。 従って、同社にとって最近の収益の伸びは一貫性がないと言ってよい。

将来に目を移すと、同社を担当するアナリスト1名の予測によれば、今後3年間は年率2.4%の増収が見込まれている。 一方、他の業界は毎年3.3%の成長を予測しており、大きな差はない。

この点を考慮すると、日清紡ホールディングスのP/Sが同業他社に遅れをとっているのは興味深い。 投資家の多くは、同社が将来の成長期待を達成できると確信していないのかもしれない。

要点

日清紡ホールディングスのPER(株価収益率)は、他の市場参加者がその企業についてどのように考えているかを明らかにするものである。

日清紡ホールディングスのPERを検証したところ、アナリストの予測では売上高は業界並みに成長するとされているにもかかわらず、PERは低水準にとどまっていることが分かった。 このような中途半端な収益成長を見ると、P/Sレシオを圧迫しているのは潜在的なリスクに違いないと考える。 しかし、アナリストの予測に同意するのであれば、魅力的な価格でこの株を手に入れることができるかもしれない。

他にもリスクがあることをお忘れなく。例えば、 日清紡ホールディングスの注意すべき兆候を2つ 挙げてみた。

利益を上げている強力な企業があなたの心をくすぐるなら、低PERで取引されている(しかし利益を伸ばせることが証明されている)興味深い企業の 無料リストをチェックすることをお勧めする。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Nisshinbo Holdings が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。 私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

この記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてTSE:3105

Advertisement