ハワード・マークスは、株価の変動を心配するよりもむしろ、『恒久的な損失の可能性こそが私が心配するリスクであり、私が知っている実践的な投資家は皆心配している』と言った。 つまり、賢い投資家たちは、倒産につきものの負債が、企業のリスクを評価する上で非常に重要な要素であることを知っているようだ。 重要なのは、関電工株式会社(東証:1942)だ。(TSE:1942)は負債を抱えている。 しかし、株主はその負債の使い方を心配すべきなのだろうか?

借金はいつ危険なのか?

一般的に言って、負債が現実の問題となるのは、企業が資本を調達するか、自らのキャッシュフローで返済することが容易でなくなった場合のみである。 資本主義の一部には、失敗した企業が銀行家によって容赦なく清算される「創造的破壊」のプロセスがある。 このようなことはあまり一般的ではないが、負債を抱えた企業が、貸し手から窮迫した価格での増資を余儀なくされ、株主を永久に希薄化させることはよくあることだ。 もちろん、成長資金を調達するために負債を利用する企業もたくさんあり、そのような企業には悪影響はない。 私たちは、企業の負債の使用について考えるとき、まず現金と負債を一緒に見ます。

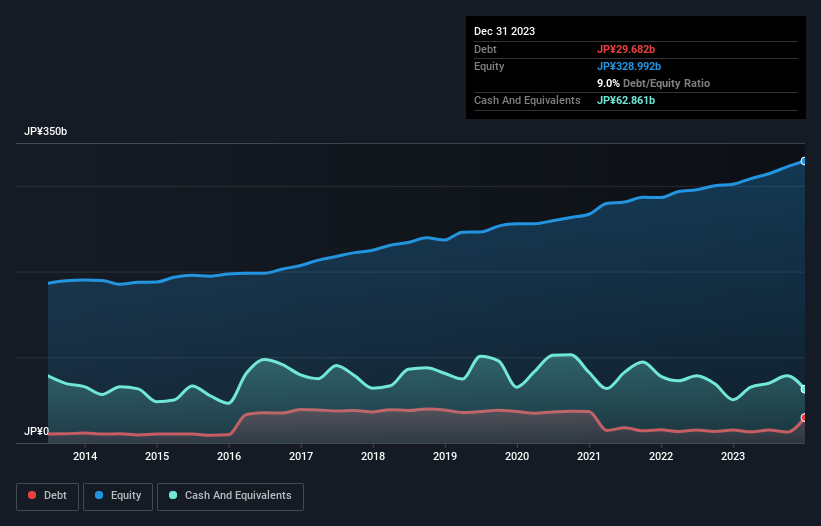

KandenkoLtdの純負債は何ですか?

2023年12月末の有利子負債は297億円で、1年前の152億円から増加している。詳細は画像をクリック。 しかし、貸借対照表では629億円の現金を保有しているため、実際には332億円のネットキャッシュがある。

関電工のバランスシートの健全性は?

直近の貸借対照表を見ると、1年以内に返済期限が到来する負債が1,614億円、それ以降に返済期限が到来する負債が302億円ある。 一方、現金は629億円、12ヶ月以内に返済期限の到来する債権は1,940億円ある。 つまり、流動資産は負債総額より653億円多い。

この過剰流動性は、関電工が負債に対して慎重なアプローチを取っていることを示唆している。 資産に余裕があるため、借入先とトラブルになる可能性は低い。 簡単に言えば、関電工が負債よりも現金の方が多いという事実は、負債を安全に管理できることを示唆していると言って間違いないだろう。

また、KandenkoLtdが昨年EBITを15%伸ばしたことで、負債の負担がより簡単になったことも温かく見守りたい。 負債を分析する際、バランスシートが重視されるのは明らかだ。 しかし、KandenkoLtdが長期的にバランスシートを強化できるかどうかは、最終的には事業の将来的な収益性によって決まる。 将来性を重視するのであれば、アナリストの利益予測を示したこの無料レポートをご覧ください。

最後に、企業は負債を返済するためにフリーキャッシュフローを必要とする。 KandenkoLtdのバランスシートにはネットキャッシュがあるが、利払い前税引き前利益(EBIT)をフリーキャッシュフローに変換する能力を見てみる価値はある。 直近の3年間を見ると、関電工のフリー・キャッシュ・フローはEBITの33%で、予想より低い。 このような現金収支の悪化は、負債を処理することを難しくする。

まとめ

企業の有利子負債を調査することは常に賢明であるが、今回のケースでは、関電工は332億円のネットキャッシュを持ち、バランスシートも良好である。 また、昨年度のEBIT成長率は15%であった。 そのため、関電工が負債を利用することはリスキーではないと考える。 KandenkoLtdに興味があるなら、ここをクリックして一株当たり利益の履歴をインタラクティブなグラフで確認するとよいだろう。

結局のところ、純負債のない企業に注目した方が良い場合が多い。そのような企業の特別リスト(すべて利益成長実績あり)にアクセスできます。無料です。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、KandenkoLtd が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的な内容です。 私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.