インド株式市場は堅調なパフォーマンスを見せており、過去12ヶ月で44%の上昇、つい先週も1.0%の上昇と順調に推移している。このような状況において、インサイダー保有率が高く、業績が好調に伸びている企業は特に魅力的である。

インドでインサイダー保有率の高い成長企業トップ10

| 企業名 | インサイダー保有率 | 収益成長率 |

| アルシアン・ケミカル・インダストリーズ (NSEI:ACI) | 22.9% | 28.9% |

| ピッティ・エンジニアリング (BSE:513519) | 33.6% | 28.0% |

| ラジラタン・グローバル・ワイヤー (BSE:517522) | 19.8% | 33.5% |

| ディクソン・テクノロジーズ(インド) (NSEI:DIXON) | 24.9% | 33.5% |

| ハピエスト・マインズ・テクノロジーズ (NSEI:HAPPSTMNDS) | 37.8% | 22.7% |

| ジュピターワゴン (NSEI:JWL) | 11.1% | 27.2% |

| パイサロ・デジタル (BSE:532900) | 16.3% | 23.8% |

| JNK インディア (NSEI:JNKINDIA) | 23.8% | 31.8% |

| シャレーホテルズ (NSEI:CHALET) | 13.1% | 27.6% |

| アポロ・ホスピタルズ・エンタープライズ (NSEI:APOLLOHOSP) | 10.4% | 33.1% |

インサイダー保有率の高い急成長インド企業のスクリーナーから82銘柄の全リストを見るにはここをクリック。

スクリーナーの結果から、いくつかの傑出した選択肢を探ってみよう。

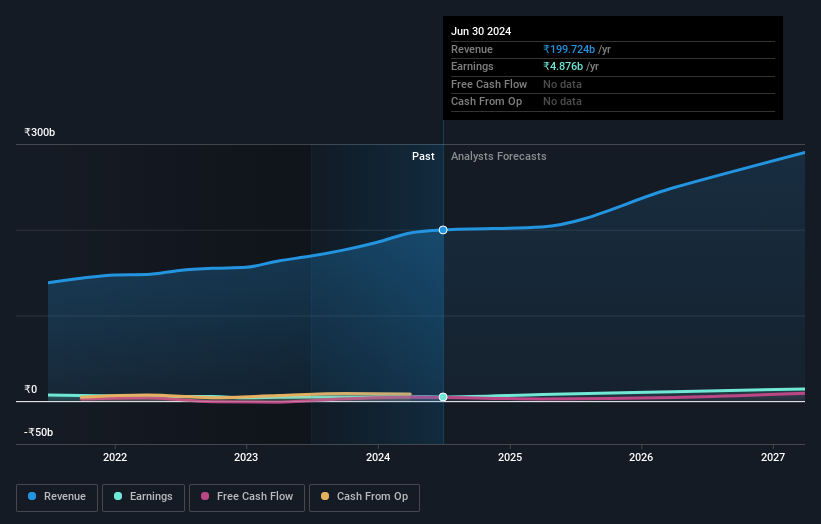

カルパタル・プロジェクツ・インターナショナル (NSEI:KPIL)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要カルパタル・プロジェクツ・インターナショナル・リミテッドは、インド国内および世界各地のビル、工場、電力インフラ、輸送など様々な分野における設計・調達・建設(EPC)サービスを専門としており、時価総額は約1,866億1,000万₹である。

事業内容同社の売上は、主にEPC(設計・調達・建設)部門から生み出され、1,914億8,000万₹と、開発プロジェクト部門から28億,000万₹を計上している。

インサイダー保有率13.4%

利益成長率予想年率25.5

カルパタル・プロジェクツ・インターナショナル・リミテッド(KPIL)は、今後3年間で年率25.52%の増益が見込まれ、インド市場全体の予想成長率を上回る大幅な成長を遂げる。この成長は、市場平均を上回る年率13.1%の堅調な収益増に支えられている。しかし、KPILは、利払いが収益で十分にカバーされておらず、自己資本利益率が19.6%と低水準にとどまると予測されるなど、課題に直面している。さらに、2023-24年度には1株当たり8インドルピーという多額の最終配当が提案されているにもかかわらず、同社の配当実績は不安定であり、安定したリターンを求める投資家にとっては懸念材料となるかもしれない。

- カルパタル・プロジェクツ・インターナショナルの可能性については、収益成長レポートで詳しく見てみよう。

- 当社の包括的なバリュエーション・レポートは、Kalpataru Projects Internationalの価格が、その財務内容から正当化されるよりも高い可能性を提起している。

エス・ジェイ・エス・エンタープライゼス (NSEI:SJS)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要エスジェイエス・エンタープライゼズ・リミテッドは、国内外の自動車および家電業界向けの装飾美観品の設計、開発、製造、販売、輸出を専門としており、時価総額は241億7000万₹。

事業内容自己粘着性ラベルの製造・販売から62.8億円を生み出している。

インサイダー保有率:24.8

収益成長予想年率21.7

S.J.S.エンタープライズは、年率21.7%の増益を予想し、インド市場予想の年率16%を上回る有望な成長を示している。これに加えて、年率17.3%の増収が予想され、これもインド市場平均の9.6%を上回る。インサイダー活動も活発で、最近では売られた株数より買われた株数の方が多く、内部からの信頼を示している。しかし、予想自己資本利益率は18.5%と控えめで、効率性や収益性に課題が残る可能性を示唆している。

- S.J.S. Enterprisesをより深く理解するために、完全な分析将来成長レポートをご覧ください。

- バリュエーションレポートは、S.J.S. Enterprisesが過大評価されている可能性を示している。

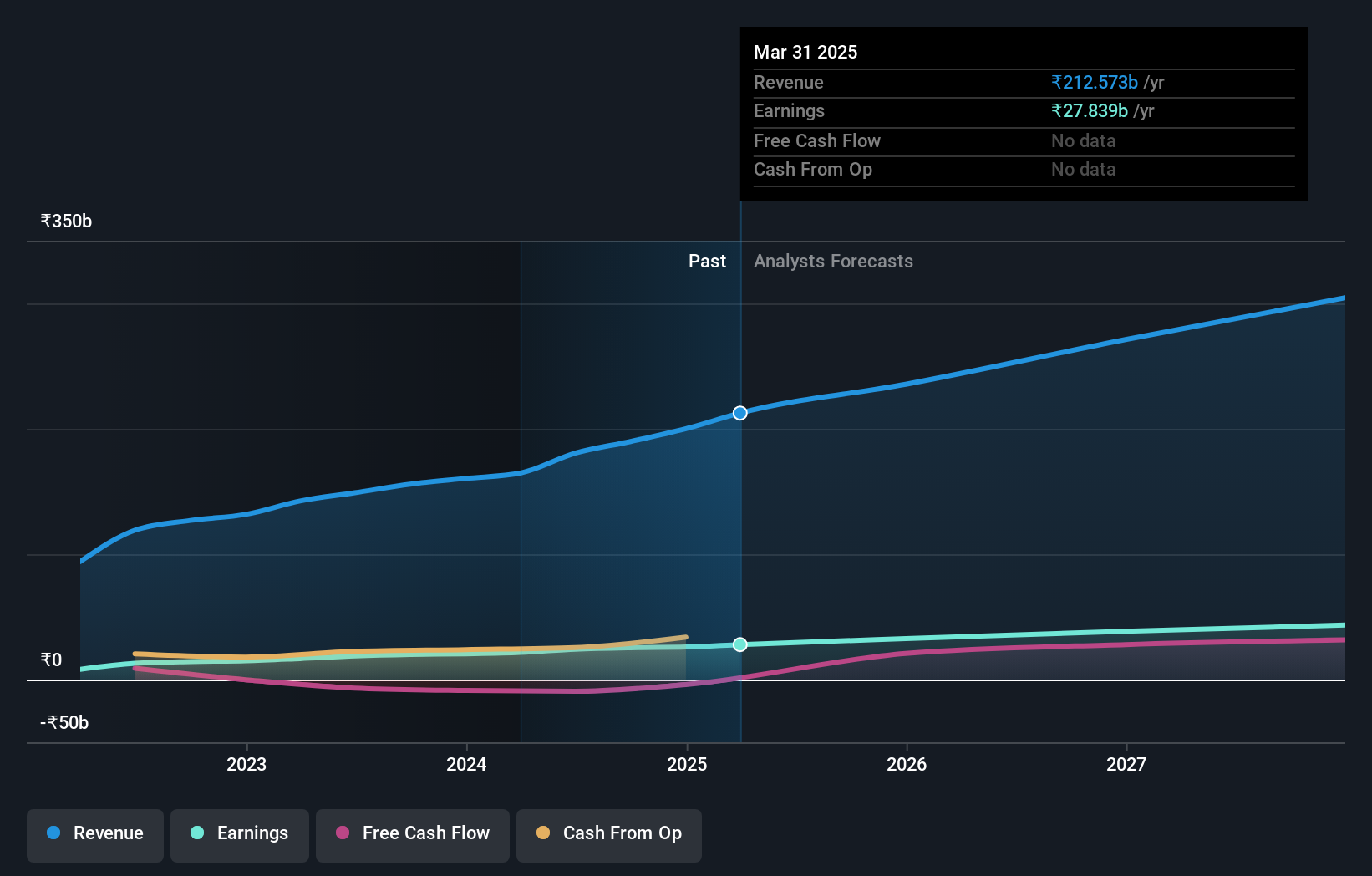

バルン・ビバレッジズ (NSEI:VBL)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★★☆

概要Varun Beverages Limited は、PepsiCo のフランチャイジーとして、炭酸飲料や非炭酸飲料を製造・販売しており、時価総額は約 21.1 億円。

事業内容同社は、主に飲料の製造・販売を通じて収益をあげており、その総額は₹1,646億7,000万円にのぼる。

インサイダー保有率36.4%

利益成長率予想年率24.7

インドで高いインサイダー保有率を誇る成長志向のVarun Beveragesは、ジンバブエでの子会社設立が最近承認されたことでもわかるように、事業拡大を図っている。同社の売上と利益は堅調な伸びを示しており、売上は前期の396.3億インドルピーから今期は440.6億インドルピーに、純利益は42.9億インドルピーから53.7億インドルピーに増加した。年間予想利益成長率は24.7%で、インド市場予想の16%を上回る。このようなポジティブな要素にもかかわらず、同社は高水準の負債を抱えており、財務管理に課題をもたらす可能性がある。

今どこへ?

- インサイダー保有率の高いインドの急成長企業82社の完全カタログはこちらから。

- これらの銘柄に投資していますか?直感的なツールで投資成果を最適化できるシンプリー・ウォールセントのポートフォリオを使って、管理方法を向上させましょう。

- シンプリー・ウォールセントを利用して、あなたの経済的未来をコントロールしましょう。

他のオプションに興味がありますか?

- まだアナリストの注目を集めていない高業績の小型株を探そう。

- 潜在的な市場の乱高下を乗り切るために、信頼できる収入源を提供する堅実な配当支払企業でポートフォリオを分散させましょう。

- 有望なキャッシュフローの可能性を持ちながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、偏りのない方法論を用い、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。本分析は、インサイダーが直接保有する株式のみを対象としています。 本分析は、インサイダーが直接保有する株式のみを対象としており、法人および/または信託事業体などの他の手段を通じた間接保有株式は含まれません。 引用されているすべての予想収益成長率は、1~3年間の年率換算(1年当たり)成長率です。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、S.J.S. Enterprises が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご関心がおありですか?私たちに直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.