Advertisement

世界市場が金融政策の転換や経済の不確実性といった複雑な局面に直面する中、アジア株式市場は底堅さを見せており、中国のような国では国内流動性や技術進歩に牽引された強気なセンチメントが見られる。このようなダイナミックな環境において、配当株は投資家に安定性と収益の可能性を提供することができ、市場環境が変動する中でポートフォリオの分散を検討している人々にとって魅力的な検討材料となる。

アジアの配当株トップ10

| 銘柄名 | 配当利回り | 配当評価 |

| 武聯誼賓股份有限公司 (SZSE:000858) | 5.03% | ★★★★★★ |

| 椿本チエイン (TSE:6371) | 3.72% | ★★★★★★ |

| 鳥越製粉所 (東証:2009) | 4.28% | ★★★★★★ |

| ソリトンシステムズ株式会社 (TSE:3040) | 3.70% | ★★★★★★ |

| SANホールディングス (TSE:9628) | 3.76% | ★★★★★★ |

| NCD (東証:4783) | 4.21% | ★★★★★★ |

| 華宇汽車系統 (SHSE:600741) | 3.95% | ★★★★★★ |

| 広西柳耀集団(SHSE:603368) | 3.97% | ★★★★★★ |

| 学究社 (TSE:9769) | 4.45% | ★★★★★★ |

| 中国南方出版メディア集団 (SHSE:601098) | 4.38% | ★★★★★★ |

アジア配当株スクリーニングの1024銘柄の全リストを見るにはここをクリック。

私たちのスクリーナー結果からの抜粋を検証する。

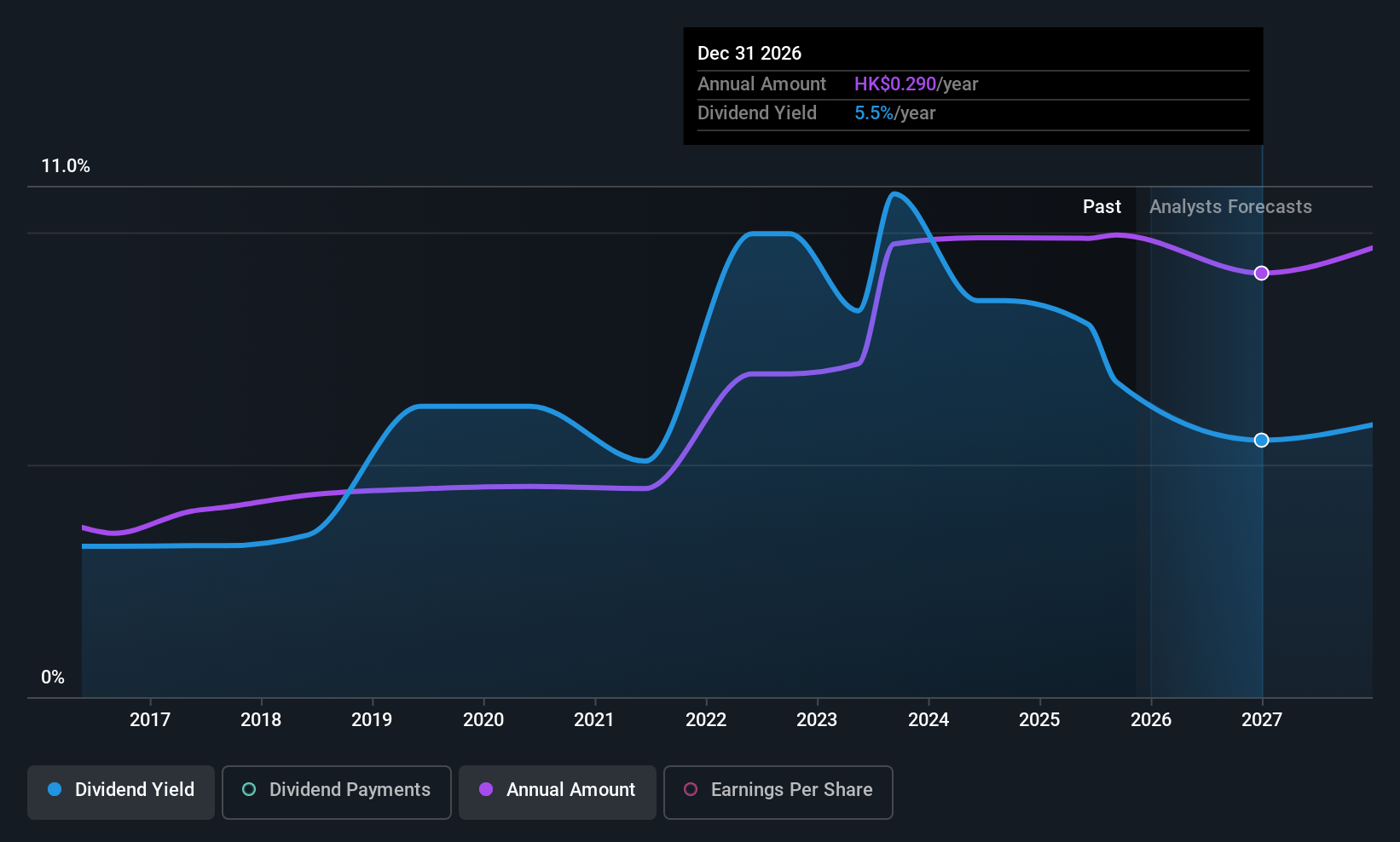

シノトランス (SEHK:598)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要シノトランス・リミテッドは主に中華人民共和国で総合物流サービスを提供しており、時価総額は約470億3000万香港ドル。

事業内容代理店及び関連サービス(691.7億元)、Eコマース事業(126.7億元)、プロフェッショナル・ロジスティクス(281.4億元)など。

配当利回り:6.3

シノトランスの配当は過去10年間、一般的に増配されてきたにもかかわらず、不安定であった。現在の利回りは6.26%で、香港の上位4分の1をわずかに下回っているが、配当は利益とキャッシュフローで十分にカバーされており、配当性向はそれぞれ53.5%と49%となっている。最近の業績では、売上高が505.2億人民元と若干減少したものの、純利益は19.5億人民元と安定しており、10月に発表された1株当たり0.145人民元の中間配当を裏付けている。

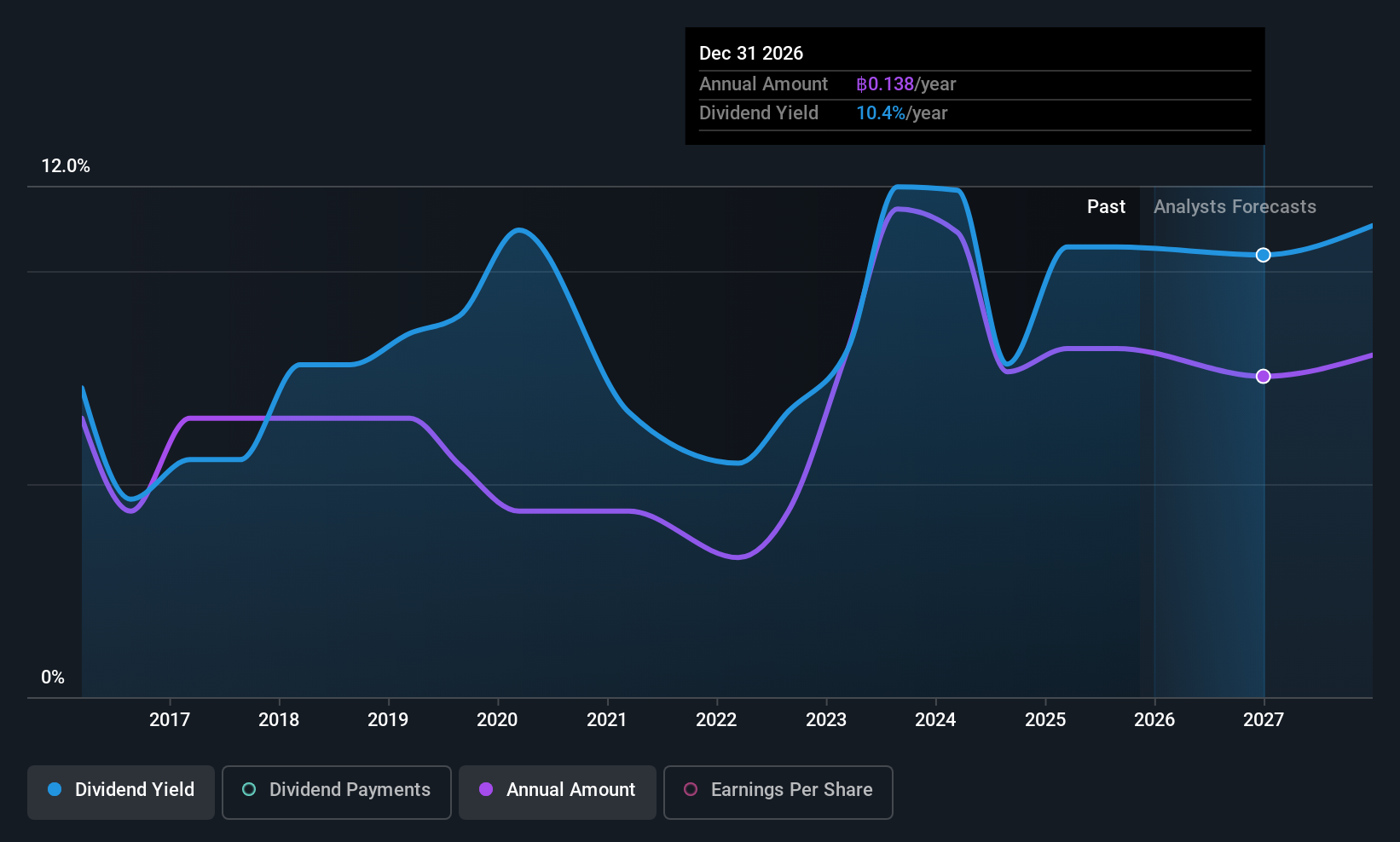

サンシリ (SET:SIRI)

シンプリー・ウォール・ストリート配当評価★★★★★☆

概要サンシリ・パブリック・カンパニー・リミテッド(Sansiri Public Company Limited)は、子会社とともにタイの不動産開発セクターで事業を展開し、時価総額は273億5000万バーツ。

事業内容不動産(309.6億バーツ)、ビル管理、プロジェクト管理、不動産仲介(27.8億バーツ)、ホテル事業(7.53億バーツ)。

配当利回り:9.6

サンシリの配当支払いは過去10年間不安定であったが、利益とキャッシュフローで十分にカバーされており、配当性向はそれぞれ53.8%と25.4%である。最近の配当は1株当たり0.05バーツに減少したものの、利回りは9.55%と依然として高く、タイ市場の上位4分の1に入る。最近の戦略的拡大には、不動産開発における新たなジョイント・ベンチャーや子会社の設立が含まれ、配当のための将来的なキャッシュフローの安定性を高める可能性がある。

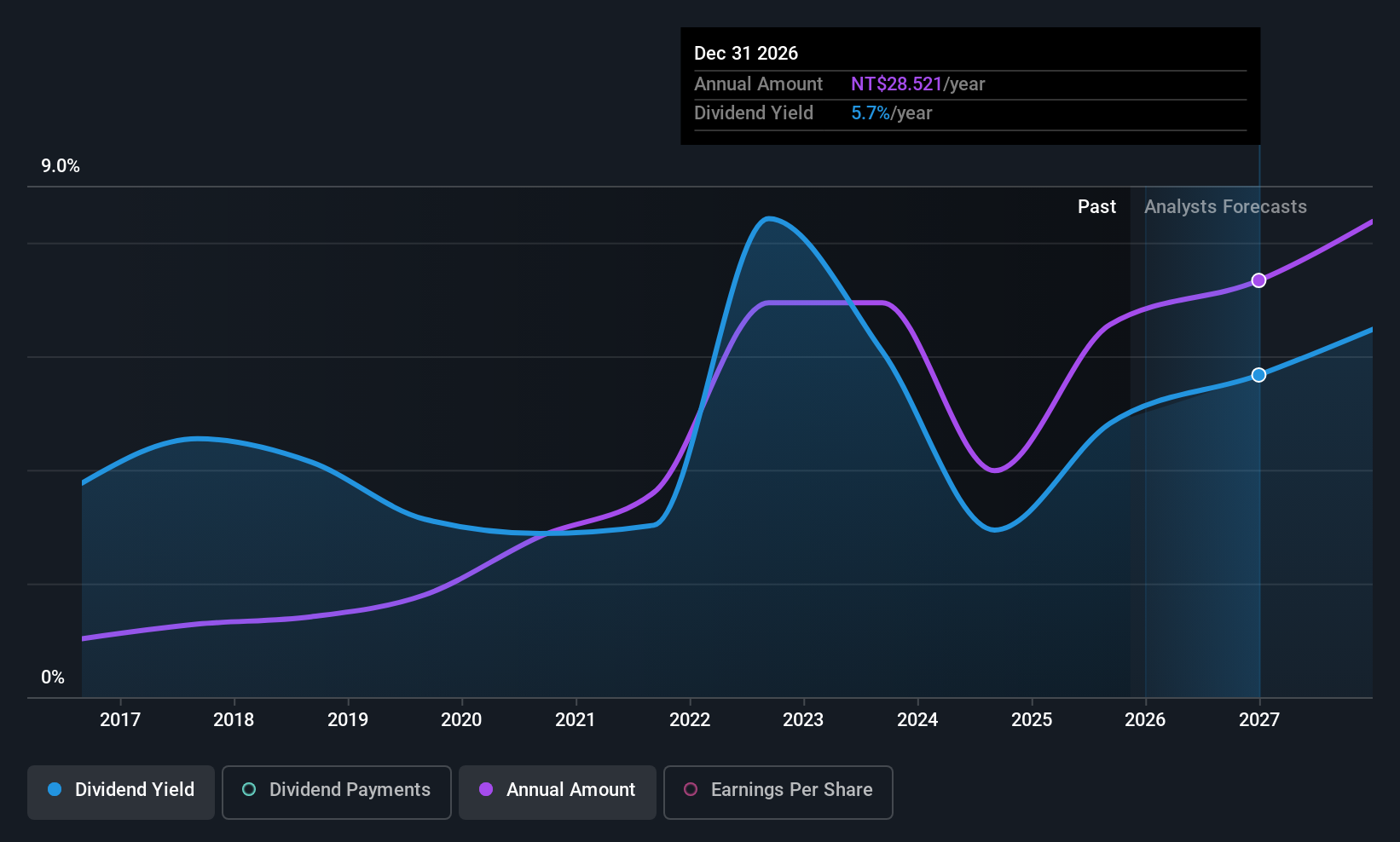

リアルテック・セミコンダクター (TWSE:2379)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要Realtek Semiconductor Corp.は、集積回路および関連アプリケーションソフトウェアの研究、開発、生産、販売をグローバルに展開しており、時価総額は2,779億7,000万台湾ドルです。

事業内容Realtek Semiconductor Corp.は、主にマイクロ回路および関連アプリケーションソフトウェア部門から収益を得ており、その売上高は1,240億3,000万台湾ドルである。

配当利回り:4.7

Realtek Semiconductorの配当は利益とキャッシュフローで賄われており、配当性向はそれぞれ79.5%と59.5%である。しかし、過去10年間の配当実績は、支払額の増加にもかかわらず不安定である。現在の利回りは4.7%で、台湾の上位4分の1のベンチマークである5.3%を下回っている。最近の業績では、売上高は増加しているが、四半期純利益は前年同期比で減少しており、利益が変動する中で一貫した配当成長を維持する上での潜在的な課題を反映している。

- Realtek Semiconductorをより深く理解するために、完全な分析配当レポートをご覧ください。

- 当社がまとめたバリュエーション・レポートは、Realtek Semiconductorの現在の価格がかなり控えめである可能性を示唆しています。

アドバンテージを得る

- 1024のアジア配当トップ銘柄の全在庫をご覧ください。

- すでにこれらの企業をお持ちですか?あなたのポートフォリオをSimply Wall Stにリンクし、あなたの銘柄に新たな警告の兆候があればアラートを受け取ることができます。

- 世界中の株式市場に関する詳細な洞察を提供する無料のSimply Wall Stアプリで、より賢く投資しましょう。

他の投資スタイルに踏み出す準備はできていますか?

- まだアナリストの注目を集めていない高業績の小型株を探そう。

- アナリストや経営陣の楽観的な見通しに裏打ちされた、力強い成長の可能性を示す企業でポートフォリオを充実させましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Sinotrans が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてSEHK:598

Advertisement