Advertisement

米国のコア・インフレの緩和と堅調な銀行収益に牽引され、グローバル市場が復活を遂げる中、投資家の目は、経済情勢が変動する中、確実な収入源として配当株に向けられるようになっている。バリュー株がグロース株を上回り、金融など主要セクターの業績が好調な中、安定したキャッシュフローと確かな成長性を持つ配当企業を見極めることは、ポートフォリオを強化したい投資家にとって極めて重要になっている。

配当株トップ10

| 銘柄名 | 配当利回り | 配当格付け |

| 椿本チエイン (TSE:6371) | 4.31% | ★★★★★★ |

| ギャランティートラストホールディング (NGSE:GTCO) | 6.27% | ★★★★★★ |

| ピープルズバンコープ (NasdaqGS:PEBO) | 5.10% | ★★★★★★ |

| パドマ・オイル (DSE:PADMAOIL) | 7.50% | ★★★★★★ |

| 株式会社 学究社 (TSE:9769) | 4.44% | ★★★★★★ |

| ファルコホールディングス (TSE:4671) | 6.65% | ★★★★★★ |

| プレミアファイナンシャル (NasdaqGS:PFC) | 4.92% | ★★★★★★ |

| E・Jホールディングス (TSE:2153) | 4.05% | ★★★★★★ |

| シチズンズ&ノーザン (NasdaqCM:CZNC) | 5.82% | ★★★★★★ |

| 同志社 (東証マザーズ:7483) | 3.88% | ★★★★★★ |

トップ配当株スクリーニングの1971銘柄の全リストを見るにはここをクリック。

スクリーニングした銘柄の中から注目すべきものをいくつかレビューしてみよう。

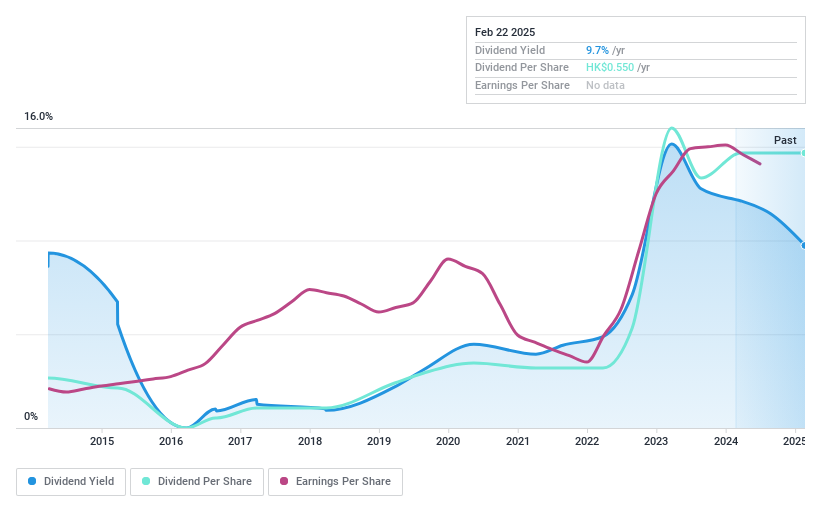

ドリーム・インターナショナル (SEHK:1126)

シンプリー・ウォール・ストリート配当評価★★★★★☆

概要ドリーム・インターナショナルは、ぬいぐるみ、プラスチックフィギュア、人形、ダイカスト製品、ターポリン製品の設計、開発、製造、販売、取引を様々な国際市場で行う投資持株会社で、時価総額は36.1億香港ドル。

事業内容ドリーム・インターナショナルはぬいぐるみ(26億9000万香港ドル)、プラスチックフィギュア(18億7000万香港ドル)、防水シート製品(3億2271万香港ドル)から収益をあげている。

配当利回り:10

ドリーム・インターナショナルの配当利回りは9.96%と高く、香港の配当支払企業の上位25%に入る。同社の配当は利益とキャッシュフローの両方で十分にカバーされており、配当性向はそれぞれ48%と41.7%である。しかし、過去10年間の配当の推移は、この間に配当が増加したこともあるが、不安定である。推定公正価値を大幅に下回る取引は、配当を求める投資家にとって好機かもしれない。

- ここをクリックし、当社の完全な配当分析レポートにアクセスして、ドリーム・インターナショナルのダイナミクスを理解してください。

- 当社の評価レポートでは、ドリーム・インターナショナルの株式が割安で取引されている可能性を明らかにしている。

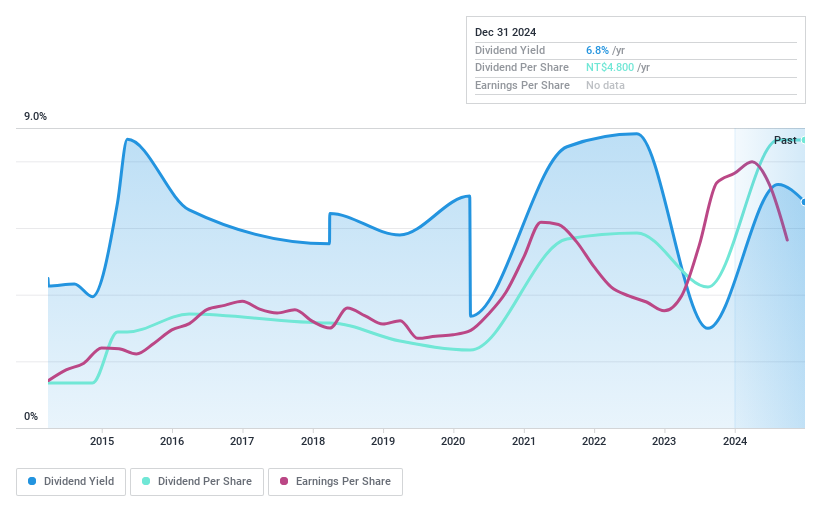

チャネル・ウェル・テクノロジー (TPEX:3078)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要Channel Well Technology Co., Ltd.は、台湾、アジア、米国、欧州、およびその他の国際市場で、電源および電子部品の製造、加工、取引、販売に従事しており、時価総額は176億5000万台湾ドルです。

事業内容Channel Well Technology Co., Ltd.の電源装置の加工、製造、取引による収入は88.2億台湾ドル。

配当利回り:6.1

Channel Well Technologyの配当利回りは6.11%で台湾市場の上位25%に入るが、配当性向が95.8%と高く、配当が収益で十分にカバーされていないことから、その持続性には疑問が残る。過去10年間、配当金は増加しているが、不安定で信頼性に欠ける。最近の業績は売上高と純利益の減少を示しており、43.4%の過小評価にもかかわらず、将来の配当の安定性に影響を与える可能性がある。

- Channel Well TechnologyLtdの業績に関する詳しい見通しは、こちらの配当レポートをご覧ください。

- 当社のChannel Well TechnologyLtd評価レポートで詳述されている分析は、推定価値と比較して株価がデフレであることを示唆している。

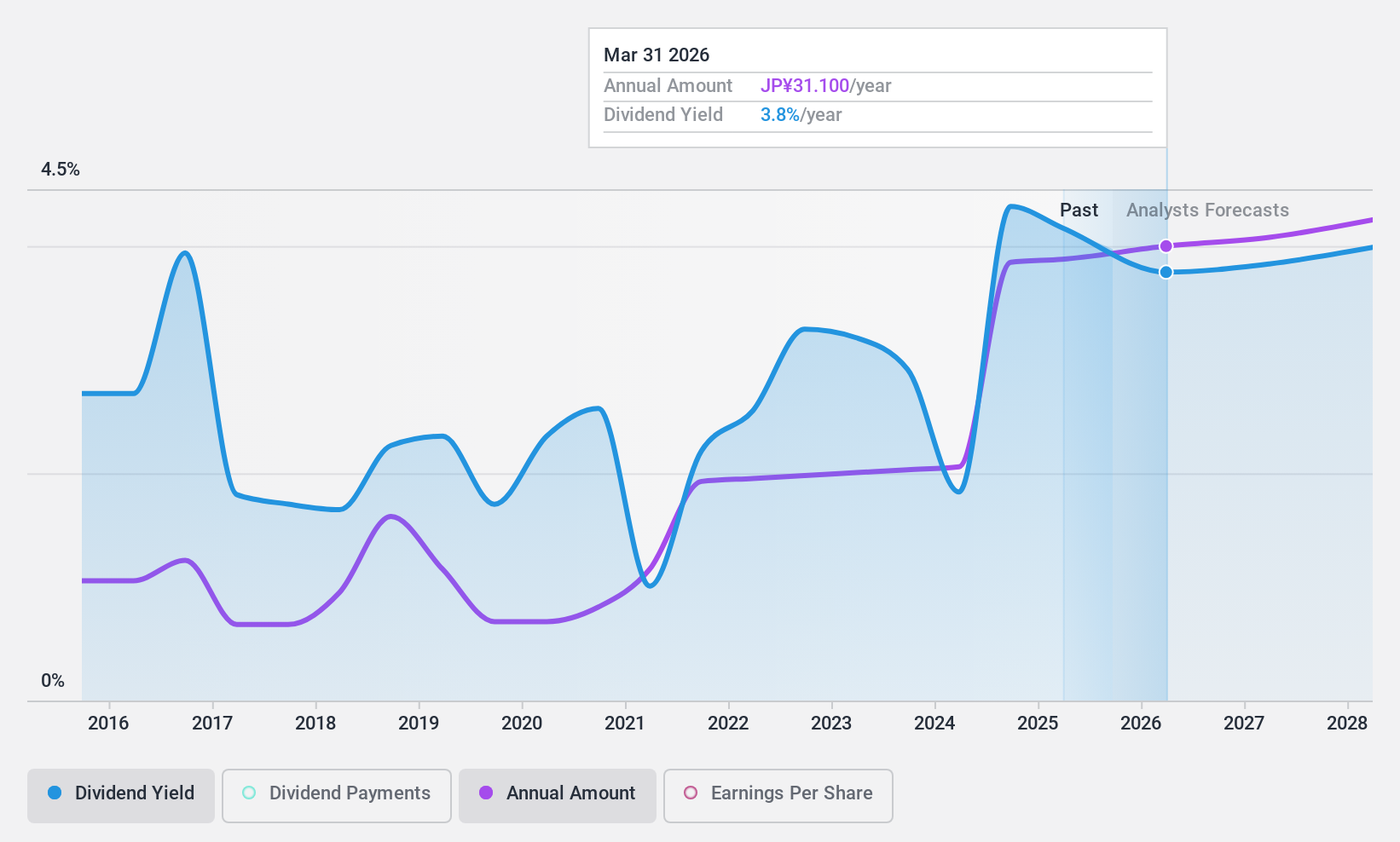

マネックスグループ (TSE:8698)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要マネックスグループ株式会社は、日本、米国、中国、オーストラリアでリテール証券サービスを提供するオンライン金融機関であり、時価総額は2,305億8,000万円である。

事業内容マネックスグループの主な収益は、米国(501.7 億円)、日本(108.1 億円)、暗号資産事業(118.3 億円)である。

配当利回り:3.3

マネックスグループの配当は利益とキャッシュフローで十分にカバーされており、配当性向はそれぞれ52.4%と56.3%である。最近の増配と特別配当の発表にもかかわらず、同社の配当は過去10年間不安定だった。株価収益率(PER)は12.4倍とJP市場平均の13.4倍に比べ有利な水準で取引されているが、配当利回りは3.32%と日本市場の一流企業(3.83%)より低い。

次のステップ

- 今すぐ1968年トップ配当株の残りの銘柄の調査を開始するには、ここをクリックしてください。

- これらの銘柄に投資していますか?シンプリー・ウォールセントのポートフォリオを利用することで、投資成果を最適化するための直感的なツールを利用することができます。

- 世界中の株式市場をナビゲートする無料ガイド、Simply Wall Stで、情報に基づいた投資の力を引き出しましょう。

異なるアプローチをお探しですか?

- まだアナリストの注目を集めていない高業績の小型株をお探しください。

- アナリストや経営陣の楽観的な見通しに裏打ちされた、力強い成長ポテンシャルを持つ企業で、ポートフォリオを充実させましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、公平な方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Monex Group が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてTSE:8698

Advertisement