Advertisement

中国からの弱い貿易データや世界経済の不透明感からFTSE100指数が下落するなど、最近の英国市場が乱高下する中、投資家はこうした広範な市況がポートフォリオにどのような影響を与えるかを注視している。このような環境において、配当株は安定性と収益の可能性を提供することができるため、リターンを求めながらも不確実な時代を乗り切ろうとする人々にとって魅力的な選択肢となる。

英国の配当株トップ10

| 銘柄名 | 配当利回り | 配当評価 |

| トリート (LSE:TET) | 3.00% | ★★★★★☆ |

| RSグループ (LSE:RS1) | 4.05% | ★★★★★☆ |

| ペッツ・アット・ホーム・グループ (LSE:PETS) | 6.10% | ★★★★★★ |

| OSBグループ (LSE:OSB) | 5.99% | ★★★★★☆ |

| NWFグループ (AIM:NWF) | 4.63% | ★★★★★☆ |

| MONYグループ (LSE:MONY) | 6.41% | ★★★★★★ |

| ケラー・グループ (LSE:KLR) | 3.29% | ★★★★★☆ |

| IGグループ・ホールディングス (LSE:IGG) | 4.37% | ★★★★★☆ |

| ハーグリーブス・サービス (AIM:HSP) | 5.44% | ★★★★★☆ |

| 4インプリント・グループ (LSE:FOUR) | 5.64% | ★★★★★★ |

英国配当トップ株スクリーニングの51銘柄の全リストを見るには、ここをクリックしてください。

スクリーニングされた企業の中から私たちが選んだ2、3銘柄を詳しく見てみよう。

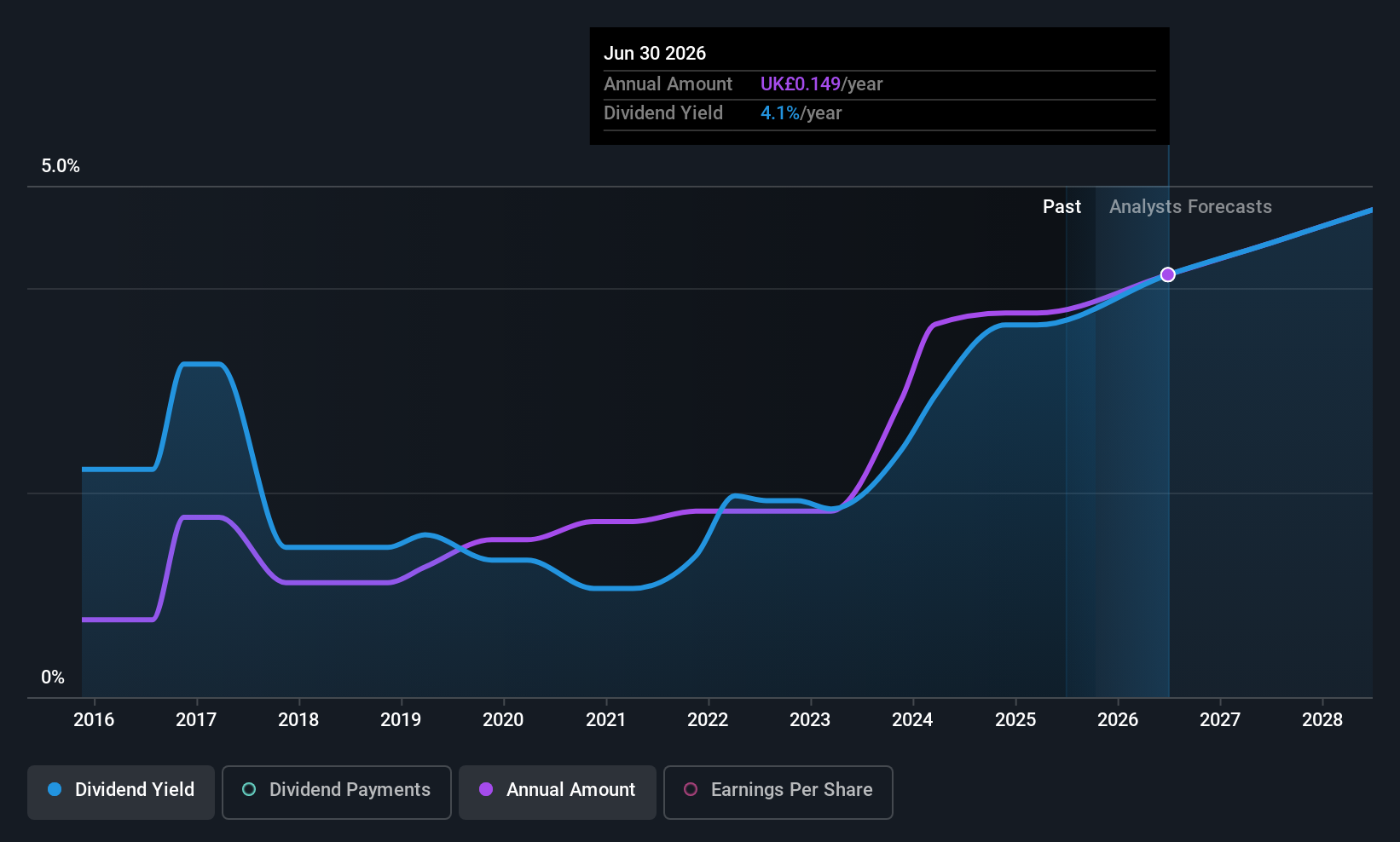

トリステル (AIM:TSTL)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要トリステル・ピーエルシーは、イギリス、オーストラリア、ドイツ、西ヨーロッパ、そして国際的に感染予防製品を開発、製造、販売しており、時価総額は1億7,181万ポンドである。

事業内容トリステル社の収益は、英国、オーストラリア、ドイツ、西ヨーロッパ、その他国際市場で販売される感染予防製品から得られる。

配当利回り:3.8

トリステルの配当支払いは過去10年間不安定であったが、現在はそれぞれ73.2%と77.4%の配当性向で利益とキャッシュフローでカバーされている。配当利回りは英国の上位支払企業と比較すると相対的に低いが、同社は推定フェアバリューを下回って取引されている。最近の業績は売上高と純利益の緩やかな伸びを示しているが、新しいCFOの任命が今後の財務戦略に影響を与える可能性がある。

ハリーク・カザフスタン銀行 (LSE:HSBK)

シンプリー・ウォール・ストリート配当評価★★★★★☆

概要Halyk Bank of Kazakhstan Joint Stock Company は、カザフスタン、キルギス、グルジア、ウズベキスタンで法人・個人向け銀行サービスを提供しており、時価総額は72.9億ドルです。

業務内容Halyk Bank of Kazakhstanの主な収益はコーポレート・バンキング8,619億7,000万KZT、リテール・バンキング2,102億2,000万KZT、インベストメント・バンキング2,727億1,000万KZT、中小企業(SME)バンキング1,958億7,000万KZT。

配当利回り:5.8

Halyk Bank of Kazakhstanは高い配当利回りを提供し、英国の支払企業の上位25%にランクされる。歴史的なボラティリティにもかかわらず、配当は30.2%という低 配当性向で利益から十分にカバーされており、将来的なカバー率も持続可能であ ると予想される。5,000万ドルの買戻しプログラムを含む最近の買戻しイニシアチブは、資本構造の最適化を目指している。しかし、不良債権比率が6.4%と高いことや、過去10年間の配当実績が信頼性に欠けることなどが課題となっている。

- 当社の配当レポートで、ハルイク・バンク・オブ・カザフスタンの可能性を詳しく見てみよう。

- 当社のHalyk Bank of Kazakhstan評価レポートで詳述されている分析は、推定価値に比べ株価がデフレであることを示唆している。

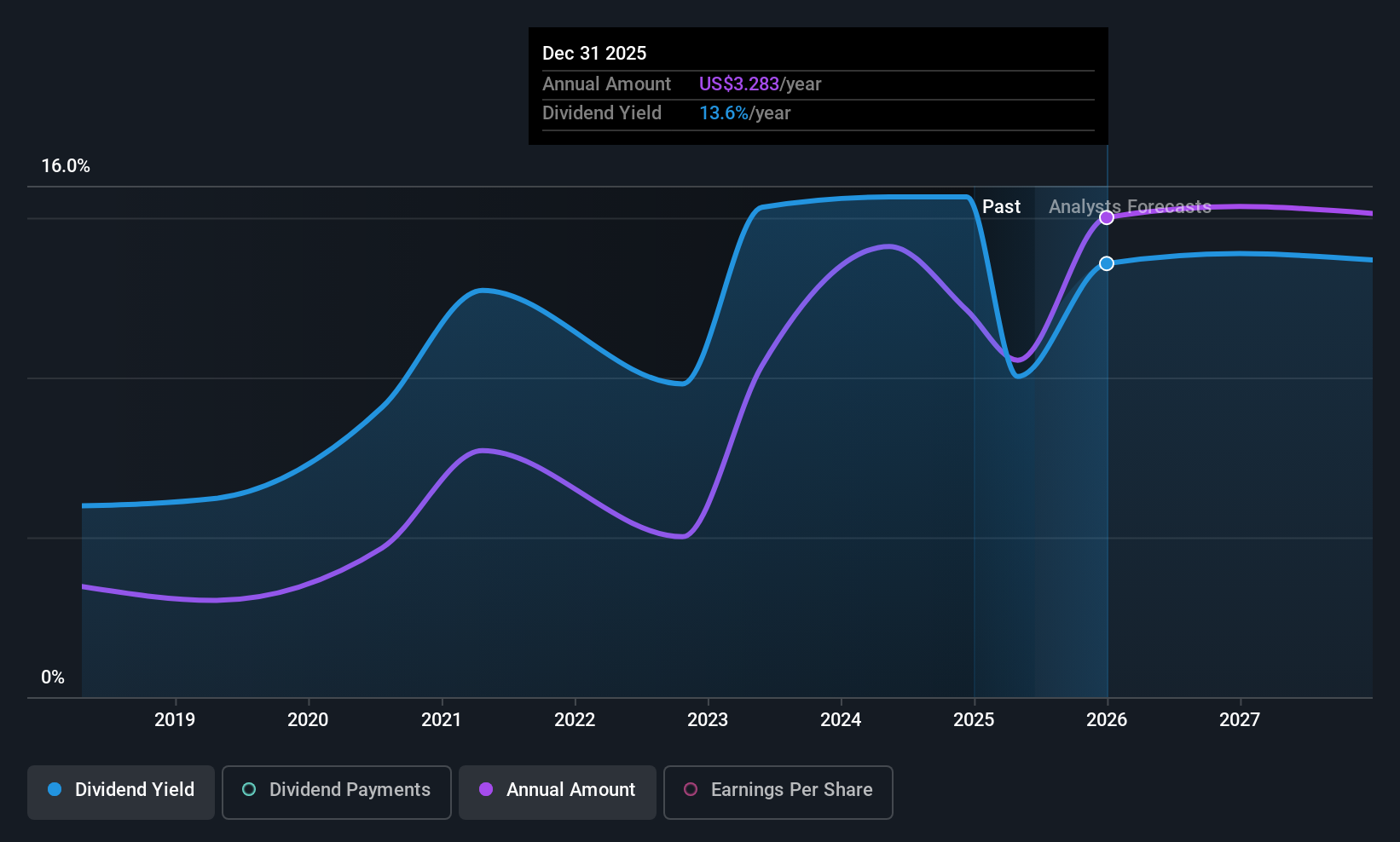

ロイズ・バンキング・グループ (LSE:LLOY)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要ロイズ・バンキング・グループ(Lloyds Banking Group plc)は、その子会社とともに、英国内外で様々な銀行・金融商品やサービスを提供しており、時価総額は491億4000万ポンドです。

事業内容ロイズ・バンキング・グループの収益部門は、リテール(ウェルスを含む)が111.3億ポンド、保険・年金・投資が11.9億ポンド、商業銀行(クレジットカードを除く)が51.4億ポンド。

配当利回り:4

ロイズ・バンキング・グループの配当利回りは3.98%で、英国の上位25%を下回っているが、配当は利益でカバーされており、配当性向は50%で、47.6%まで改善すると予想されている。歴史的なボラティリティと不安定な実績にもかかわらず、最近の増配は進歩的な方針へのコミットメントを反映している。低水準の不良債権引当金と継続的な法的不確実性が課題となっているものの、グループの好調な財務実績がこのアプローチを支えている。最近の経営陣の交代は戦略的方向性に影響を与える可能性がある。

- この配当レポートで、ロイズ・バンキング・グループの株式分析に関する包括的な洞察をご覧ください。

- 当社の包括的なバリュエーション・レポートは、ロイズ・バンキング・グループの株価が財務内容から正当化されるよりも高い可能性を提起しています。

次のステップ

- 51の英国上位配当株カタログをご覧ください。

- これらの銘柄に投資していますか?Simply Wall Stでポートフォリオ管理を簡素化し、銘柄に関する重要な更新をアラートでお知らせします。

- シンプリー・ウォールストップは、全ての投資家に国際市場に関する深い知識を無料で提供します。

他のオプションについて興味がありますか?

- まだアナリストの注目を集めていない高業績の小型株を探そう。

- アナリストと経営陣の楽観的な見通しに裏打ちされた、力強い成長の可能性を示す企業でポートフォリオを充実させましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Lloyds Banking Group が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてLSE:LLOY

Advertisement