FTSE100種株価指数が5週連続のマイナスとなるなど厳しい局面を迎えている中、英国の金融情勢は依然として強い関心と憶測を集めている。このような市場環境の中、インサイダー保有率の高い企業は、経営陣と株主の利害の強い一致を示すことが多く、特に魅力的である。

英国のインサイダー保有率の高い成長企業トップ10

| 企業名 | インサイダー保有率 | 収益成長率 |

| プラント・ヘルスケア (AIM:PHC) | 26.4% | 121.3% |

| ペトロファック (LSE:PFC) | 16.6% | 124.5% |

| ゲテック・グループ (AIM:GTC) | 17.2% | 86.1% |

| ガルフ・キーストン・ペトロリアム (LSE:GKP) | 10.7% | 47.6% |

| インテグレーテッド・ダイアグノスティックス・ホールディングス (LSE:IDHC) | 26.7% | 25.5% |

| スペクトラ・システムズ (AIM:SPSY) | 23.1% | 26.3% |

| ベロシティ・コンポジット (AIM:VEL) | 28.5% | 143.4% |

| チーム (AIM:TEAM) | 25.8% | 58.6% |

| アフェントラ (AIM:AET) | 38.3% | 64.4% |

| マザーケア (AIM:MTC) | 15.1% | 41.2% |

インサイダー保有率の高い急成長英国企業のスクリーナーから67銘柄の全リストを見るにはここをクリック。

スクリーナーの結果からの抜粋を検証する。

RWSホールディングス (AIM:RWS)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要RWSホールディングスは、テクノロジーを駆使した言語、コンテンツ、知的財産(IP)サービスに特化しており、時価総額は約7.5億ポンドです。

事業内容同社は主にテクノロジーを駆使した言語、コンテンツ、知的財産サービスを展開している。

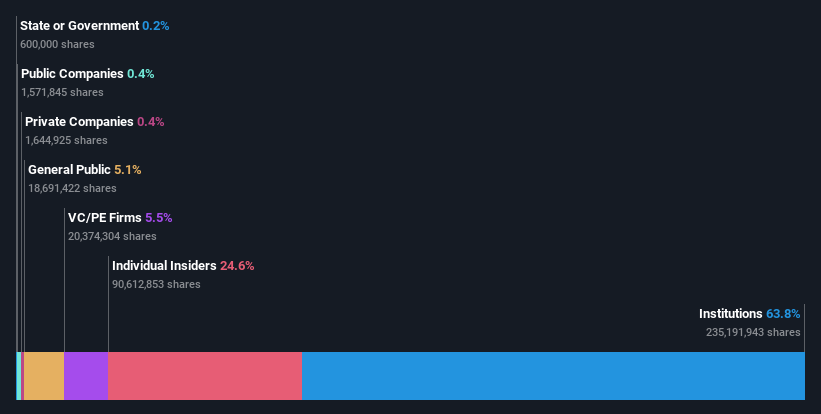

インサイダー保有率:24.6

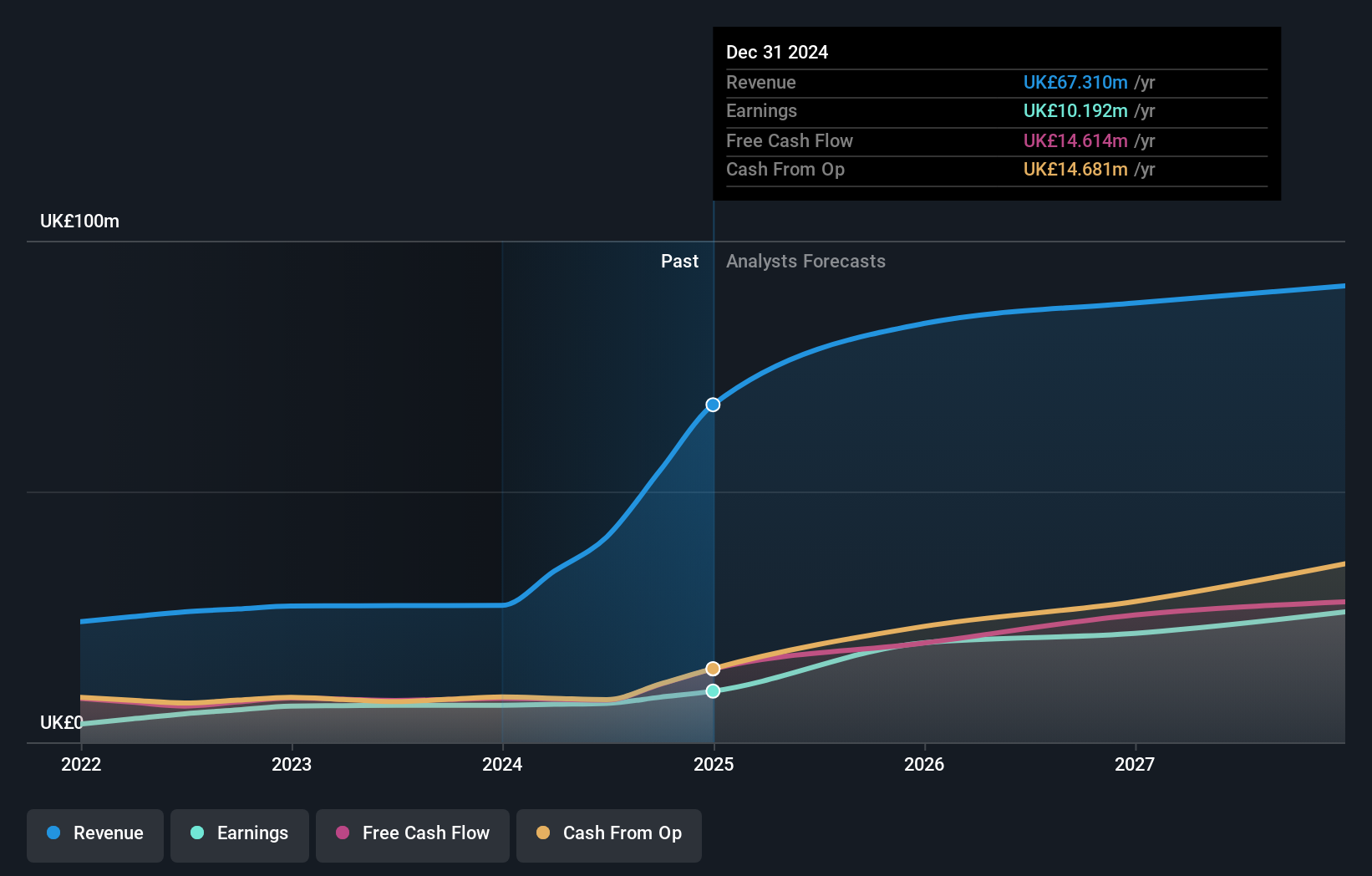

RWSホールディングスは英国を拠点とする成長企業で、インサイダー保有率も高いが、株価はここ数カ月非常に不安定で、推定公正価値より60%低い水準で取引されるなど、厳しい局面を迎えている。RWSは、直近の半期決算で純利益と売上高の落ち込みが報告されたにもかかわらず、3年以内に実現すると予想される将来の収益性について楽観的である。同社は革新を続け、デジタル翻訳プラットフォームHAIを立ち上げ、このような変遷の中で力強い増配を維持している。

- RWSホールディングスの詳細については、当社の徹底的な成長予測レポートをご覧ください。

- 当社がまとめたバリュエーション・レポートによれば、RWSホールディングスの現在の株価はかなり控えめな可能性がある。

プロパティ・フランチャイズ・グループ (AIM:TPFG)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★★☆

概要英国で事業を展開するProperty Franchise Group PLCは、住宅用不動産の管理およびリースに注力しており、時価総額は約2億8,048万ポンドです。

事業内容同社は2つの主要セグメントを通じて収益をあげている:金融サービス事業が150万ポンド、不動産フランチャイズ事業が2,578万ポンド。

インサイダー保有率12.7%

英国を本拠地とするProperty Franchise Groupは、推定公正価値より53.7%低い価格で取引されており、過去1年間の大幅な株主希薄化にもかかわらず、潜在的な機会を提示している。同社の売上高は年率44.7%、利益は36.71%の成長が見込まれ、英国市場を大きく上回る。しかし、3年後のROEは13%と低水準になると予想されている。最近の役員人事では、デビッド・ラゲット最高財務責任者(CFO)が2025年末までの退任を発表し、最近の2件の買収後の秩序ある移行を確実にしている。

- ここをクリックし、当社の完全な成長分析レポートにアクセスして、Property Franchise Groupのダイナミクスを理解してください。

- 当社の最近の評価レポートからの洞察は、市場におけるProperty Franchise Groupの株式の過大評価の可能性を指摘しています。

ヴォレックス (AIM:VLX)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要ヴォレックス plc は、北米、欧州、アジアで事業を展開する電力製品およびケーブルアセンブリの製造・サプライヤーで、時価総額は約6億2,807万ポンドです。

事業内容3つの主要地域で事業を展開し、電力製品およびケーブルアセンブリの製造・供給から収益をあげている。

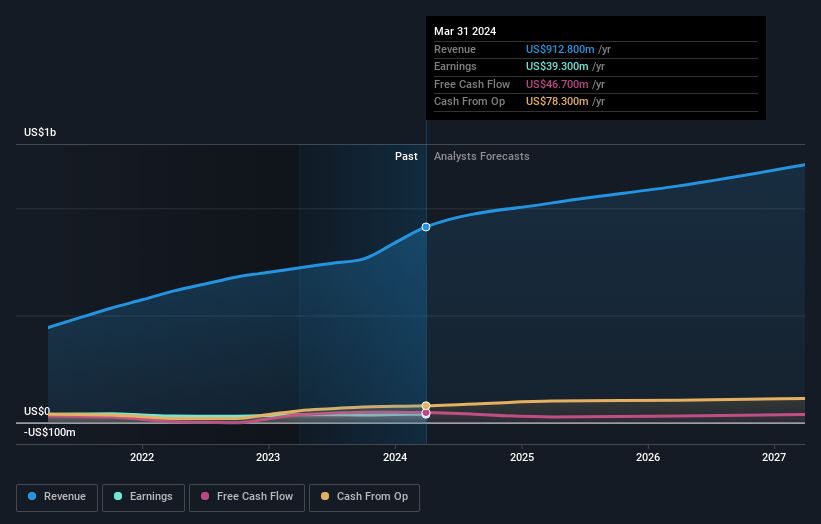

インサイダー所有率:26.9

英国を拠点とするヴォレックスは、ムラット・ティカレッ トの買収により、2024年度には25%以上増の少なくとも9億ポ ンドに達する見込みで、大幅な収益アップデートを報告した。負債水準は高いが、利益は年率20.16%と堅調な成長が見込まれている。しかし、昨年は株主の希薄化が発生し、3年後の予想ROEは15.6%と比較的低い。アナリストは22.8%の株価上昇の可能性を予測している。

チャンスをつかむ

- インサイダー保有率の高い急成長中の英国企業67社の全リストをご覧ください。

- すでにこれらの企業をお持ちですか?ポートフォリオをSimply Wall Stにリンクすることで、投資判断がより明確になります。

- シンプリー・ウォールセントの無料アプリで投資戦略を合理化し、世界各地の株式に関する広範な調査の恩恵を受けましょう。

他の投資をお探しですか?

- まだアナリストの注目を集めていない高業績の小型株を探そう。

- 潜在的な市場の乱高下を乗り切るために、信頼できる収入源を提供する堅実な配当支払企業でポートフォリオを分散させましょう。

- 有望なキャッシュフローの可能性を持ちながら、公正価値よりも低い価格で取引されている企業を見つける。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、偏りのない方法論を用い、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを持っていません。分析は、インサイダーが直接保有する株式のみを考慮します。 本分析は、インサイダーが直接保有する株式のみを対象としており、法人および/または信託事業体などの他の手段を通じた間接保有株式は含まれません。 すべての予想収益成長率は、1~3年間の年率換算(1年当たり)成長率です。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Volex が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご関心がおありですか?私たちに直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.