Advertisement

英国株式市場、特にFTSE100種株価指数は最近、中国の貿易統計の低迷や商品価格の下落により乱高下し、中国経済へのエクスポージャーが大きい企業に影響を及ぼしている。このような不透明な時代において、配当株は安定した収入源を求める投資家にとって魅力的である。配当株はしばしば市場のボラティリティに対するクッションとなると同時に、再投資された配当を通じて長期的な成長をもたらす可能性があるからだ。

英国の配当株トップ10

| 銘柄名 | 配当利回り | 配当評価 |

| トリート (LSE:TET) | 3.52% | ★★★★★☆ |

| セプラット・エナジー (LSE:SEPL) | 5.72% | ★★★★★☆ |

| RSグループ (LSE:RS1) | 4.03% | ★★★★★☆ |

| ペッツ・アット・ホーム・グループ (LSE:PETS) | 6.02% | ★★★★★★ |

| OSBグループ (LSE:OSB) | 6.26% | ★★★★★☆ |

| NWFグループ (AIM:NWF) | 4.64% | ★★★★★☆ |

| MONYグループ (LSE:MONY) | 6.55% | ★★★★★★ |

| ケラー・グループ (LSE:KLR) | 3.36% | ★★★★★☆ |

| ハーグリーブス・サービス (AIM:HSP) | 5.61% | ★★★★★☆ |

| 4インプリント・グループ (LSE:FOUR) | 5.67% | ★★★★★★ |

ここをクリックすると、当社の英国配当トップ株スクリーナーから51銘柄の全リストをご覧いただけます。

スクリーナーから選ばれた銘柄の一部を覗いてみよう。

シティ・オブ・ロンドン・インベストメント・グループ (LSE:CLIG)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要シティ・オブ・ロンドン・インベストメント・グループPLCは、時価総額1億7,859万ポンドの上場投資マネージャーである。

事業内容シティ・オブ・ロンドン・インベストメント・グループPLCは、主にアセット・マネジメント部門を通じて7,304万ドルの収益を上げている。

配当利回り:9

シティー・オブ・ロンドン・インベストメント・グループは、過去10年間で配当金の支払いを増やしてきたが、依然として不安定で信頼性に欠ける。配当利回りは8.95%と英国で上位25%に入る高水準だが、配当性向は112.9%と持続可能性が懸念され、配当が利益やキャッシュフローで十分にカバーされていないことを示している。最近の1,968万米ドルへの増益は財務の改善を反映しているが、継続企業の地位に関する監査人の懸念が、安定配当を求める投資家にリスクをもたらしている。

- シティー・オブ・ロンドン・インベストメント・グループのパフォーマンスに関する詳細な見解は、こちらの配当レポートをご覧ください。

- 当社の最近の評価レポートからの洞察は、シティ・オブ・ロンドン・インベストメント・グループの株式が市場で過小評価されている可能性を指摘している。

DCC (LSE:DCC)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要DCC plc はアイルランド、英国、フランス、米国、その他国際市場で炭素エネルギー・ソリューションの販売、マーケティング、流通を手掛け、時価総額は45億3000万ポンド。

事業内容DCC plcは主要セグメントを通じて収益をあげている:133億7,000万ポンドのDCCエナジーと46億4,000万ポンドのDCCテクノロジー。

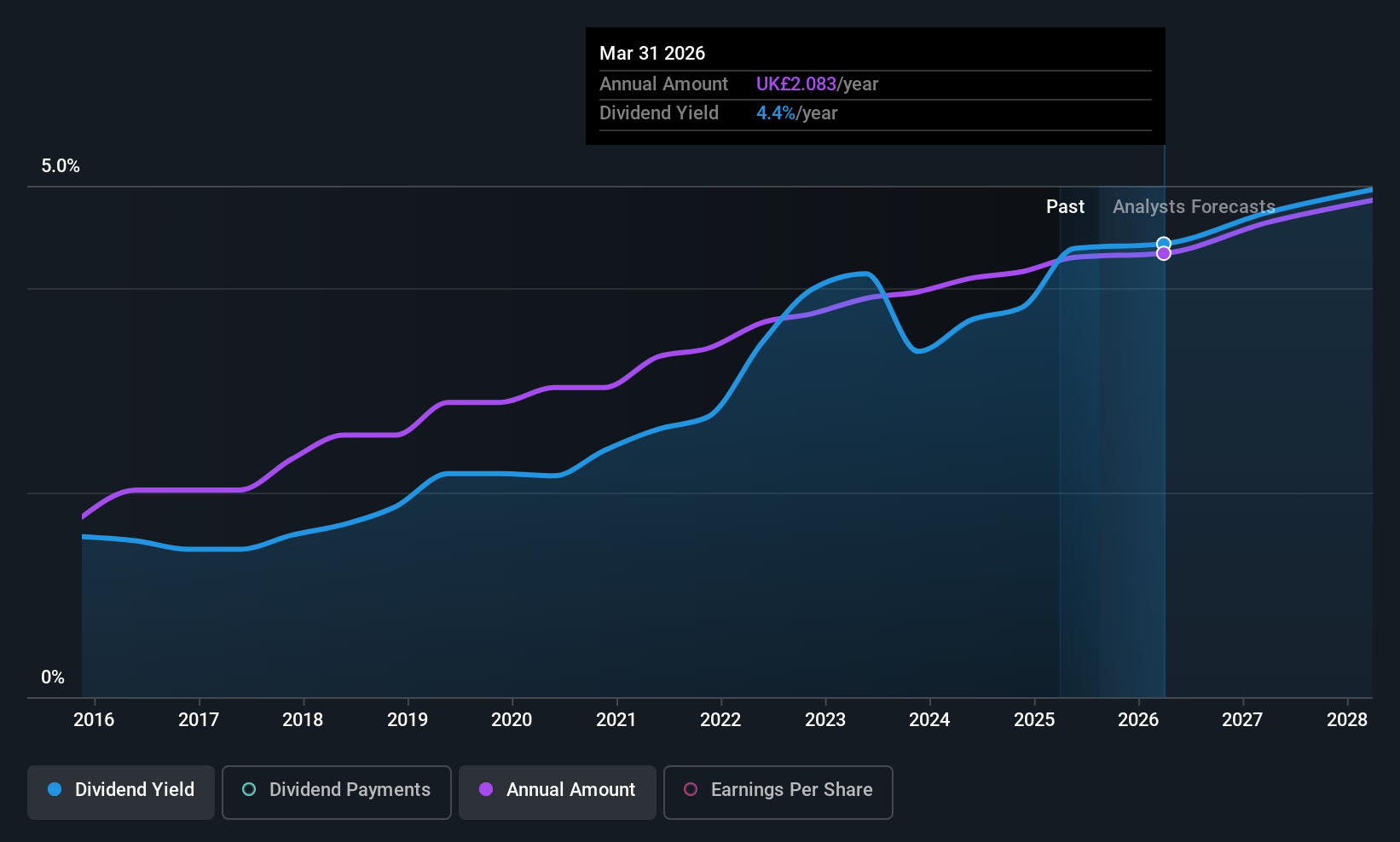

配当利回り:4.4

DCCの配当は、過去10年間安定的で信頼性が高いものの、配当性向が98.1%と高いため、利益で十分にカバーされていない。しかし、配当はキャッシュフローに支えられており、キャッシュ・ペ イアウト・レシオは54.4%と妥当である。現在の配当利回りは4.36%で、英国市場のトップクラスを下回っている。最近、DCCは1億ポンドの自社株買いを完了し、株式数の減少と1株当たり指標の改善を通じて株主価値を高める可能性がある。

- この配当レポートで、DCC株の分析に関する包括的な洞察をご覧ください。

- 当社の包括的なバリュエーション・レポートは、DCCが財務内容によって正当化される可能性よりも低い価格に設定されている可能性を提起しています。

MEグループ・インターナショナル (LSE:MEGP)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要ME Group International plc は英国で様々なインスタントサービス機器を運営、販売、サービスしており、時価総額は6億9,577万ポンド。

事業内容ME Group International plc は、パーソナル・サービス部門から3億1,132万ポンドの収益を上げている。

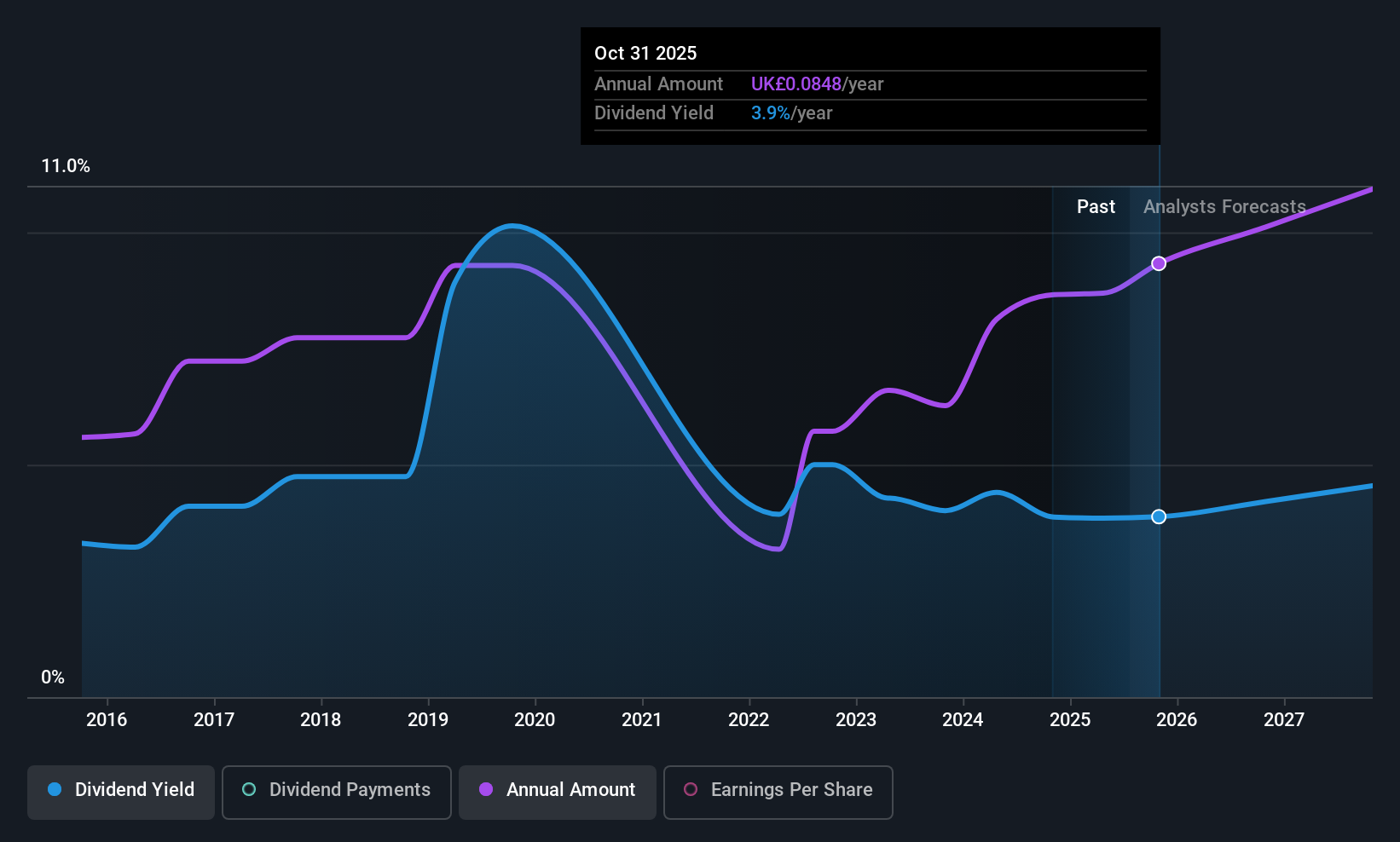

配当利回り:4.3

MEグループ・インターナショナルの配当支払いは過去10年間不安定だが、配当性向54.8%で利益をカバーしている。現金配当性向は82.8% で、配当がキャッシュフローに裏打ちされていることを示している。推定公正価値を下回る価格で取引されているにもかかわらず、配当利回りは4.29%で、英国市場の配当上位企業より低い。最近、MEGPは中間配当を11.6%増配したが、これは業績と株主還元の改善を反映したものである。

- ここをクリックし、当社の完全な配当分析レポートにアクセスして、MEグループ・インターナショナルのダイナミクスを理解してください。

- 当社の評価レポートでは、MEグループ・インターナショナルの株式が割安で取引されている可能性を明らかにしています。

次のステップ

- 51の英国配当金上位銘柄の全在庫をご覧ください。

- これらの企業はあなたの投資戦略の一部ですか?Simply Wall Stを利用して、保有銘柄をポートフォリオに統合し、包括的な分析ツールで見識を深めてください。

- Simply Wall Stを利用して、賢い投資家のコミュニティに参加しましょう。無料で、世界市場に関する専門家レベルの分析をお届けします。

その他の可能性にご興味がおありですか?

- まだアナリストの注目を集めていない高業績の小型株を探してみましょう。

- アナリストや経営陣の楽観的な見通しに裏打ちされた、力強い成長ポテンシャルを持つ企業でポートフォリオを充実させましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、ME Group International が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてLSE:MEGP

Advertisement