Advertisement

新年早々、世界の主要株価指数が底堅さとボラティリティを併せ持つ混戦模様となるなか、投資家はシカゴPMIやGDP予測といった経済指標を注視し、今後の動向を探っている。このような背景の中、Italmobiliareのような配当株は、定期的な配当を通じて潜在的な安定性と収益をもたらし、不確実な時代に安定したリターンを求める人々にとって魅力的な選択肢となっている。

配当株トップ10

| 銘柄名 | 配当利回り | 配当評価 |

| ピープルズバンコープ (NasdaqGS:PEBO) | 5.09% | ★★★★★★ |

| 金融機関 (NasdaqGS:FISI) | 4.55% | ★★★★★★ |

| ギャランティ・トラスト・ホールディング (NGSE:GTCO) | 6.49% | ★★★★★★ |

| サウスサイド・バンクシェアーズ (NYSE:SBSI) | 4.68% | ★★★★★★ |

| パドマ・オイル (DSE:PADMAOIL) | 7.41% | ★★★★★★ |

| 株式会社 学究社 (TSE:9769) | 4.37% | ★★★★★★ |

| 日本パーカライジング (東証:4095) | 3.93% | ★★★★★★ |

| プレミアファイナンシャル (NasdaqGS:PFC) | 4.97% | ★★★★★★ |

| シチズンズ&ノーザン (NasdaqCM:CZNC) | 6.15% | ★★★★★★ |

| ボードワーズ銀行 (SWX:BCVN) | 4.99% | ★★★★★★ |

ここをクリックすると、当社のTop Dividend Stocks screenerから1985銘柄の全リストをご覧いただけます。

その下に、私たちのスクリーンによって選別された銘柄を紹介する。

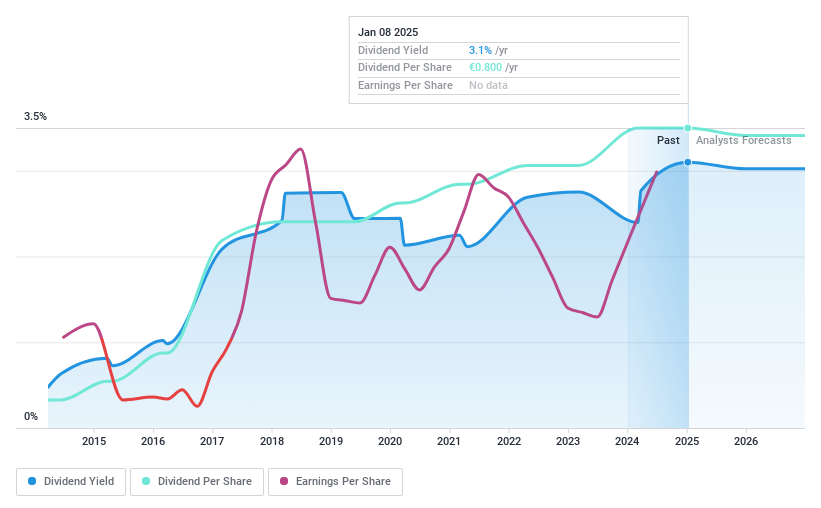

イタルモビリアーレ (BIT:ITM)

Simply Wall St配当評価:★★★★☆☆

概要Italmobiliare S.p.A.は投資持株会社で、イタリア国内外の金融および産業セクターにおける株式およびその他の投資の多様なポートフォリオを管理しており、時価総額は11億ユーロである。

事業内容Italmobiliare S.p.A.'s revenue segments include Italgen (€64.72 million), Capitelli (€22.78 million), Callmewine (€12.32 million), SIDI Sport (€24.99 million), Italmobiliare itself (€172.99万ユーロ)、カッフェ・ボルボネ(3億1334万ユーロ)、クレッシドラ・グループ(4230万ユーロ)、カーザ・デッラ・サルーテ(5342万ユーロ)、オフィシナ・プロフモ・ファルマチェティカ・ディ・サンタ・マリア・ノヴェッラ(6108万ユーロ)。

配当利回り:3.1

イタルモビリアーレは、過去10年にわたり増配を続け、安定した信頼できる配当を提供している。配当利回りは3.07%とイタリアの上位配当企業と比較すると低いが、株価収益率9.4倍は同業他社に比べ割安であることを示唆している。しかし、現金配当性向が149.4%と高いため、配当はフリー・キャッシュ・フローで十分にカバーされておらず、28.9%という妥当な利益配当性向にもかかわらず、持続可能性への懸念が高まっている。

- Italmobiliareの詳細については、配当レポートをご覧ください。

- 最近のバリュエーション・レポートに照らし合わせると、Italmobiliareは推定値より遅れて取引されている可能性があるようだ。

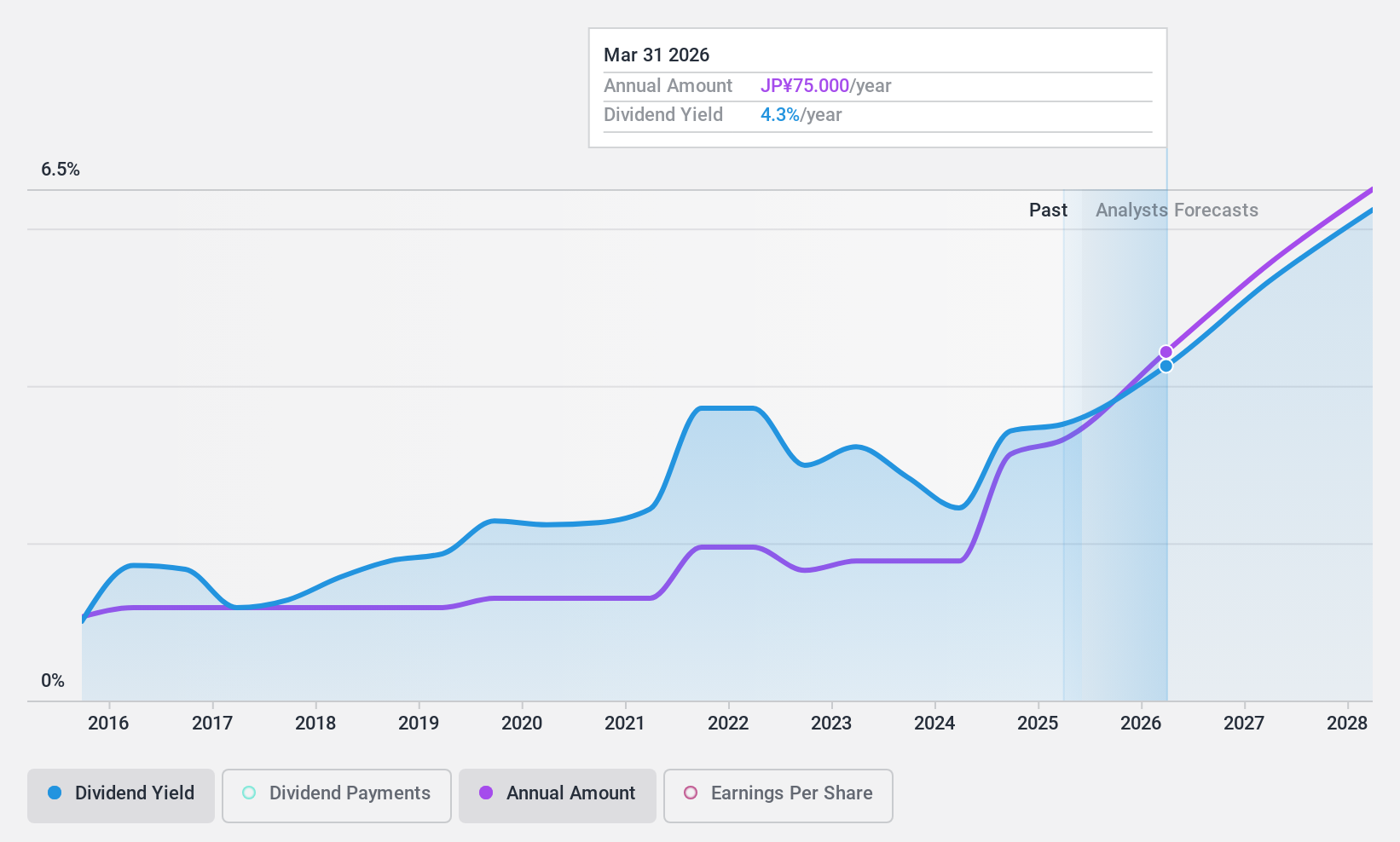

中銀フィナンシャル・グループ (TSE:5832)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要株式会社中銀フィナンシャル・グループは、子会社である株式会社中国銀行を通じて、日本の法人および個人のお客様に様々な金融サービスを提供しており、時価総額は2,922億4,000万円である。

業務内容株式会社中国銀行を通じて、法人および個人のお客さま向けに多様な金融サービ スを提供し、収益を上げている。

配当利回り:3.4

株式会社中銀フィナンシャル・グループは、過去10年にわたり信頼できる配当の歴史を示し、最近では四半期ごとに1株当たり26.50円まで増配している。しかし、期末配当のガイダンスは前回の32.00円から29.50円に下方修正された。同社の配当性向33.3%は、配当が利益で十分にカバーされていることを示しているが、3.38%という利回りは日本のトップクラスの支払企業の平均3.76%を下回っている。最近実施された総額200億円の債券発行は、財務の安定性と将来の配当を支える可能性がある。

- 中銀フィナンシャル・グループについてのより深い理解のために、完全な分析配当レポートをご覧ください。

- 先日のバリュエーションレポートに照らし合わせると、中銀フィナンシャル・グループInc.は推定値を超えて取引されている可能性がありそうだ。

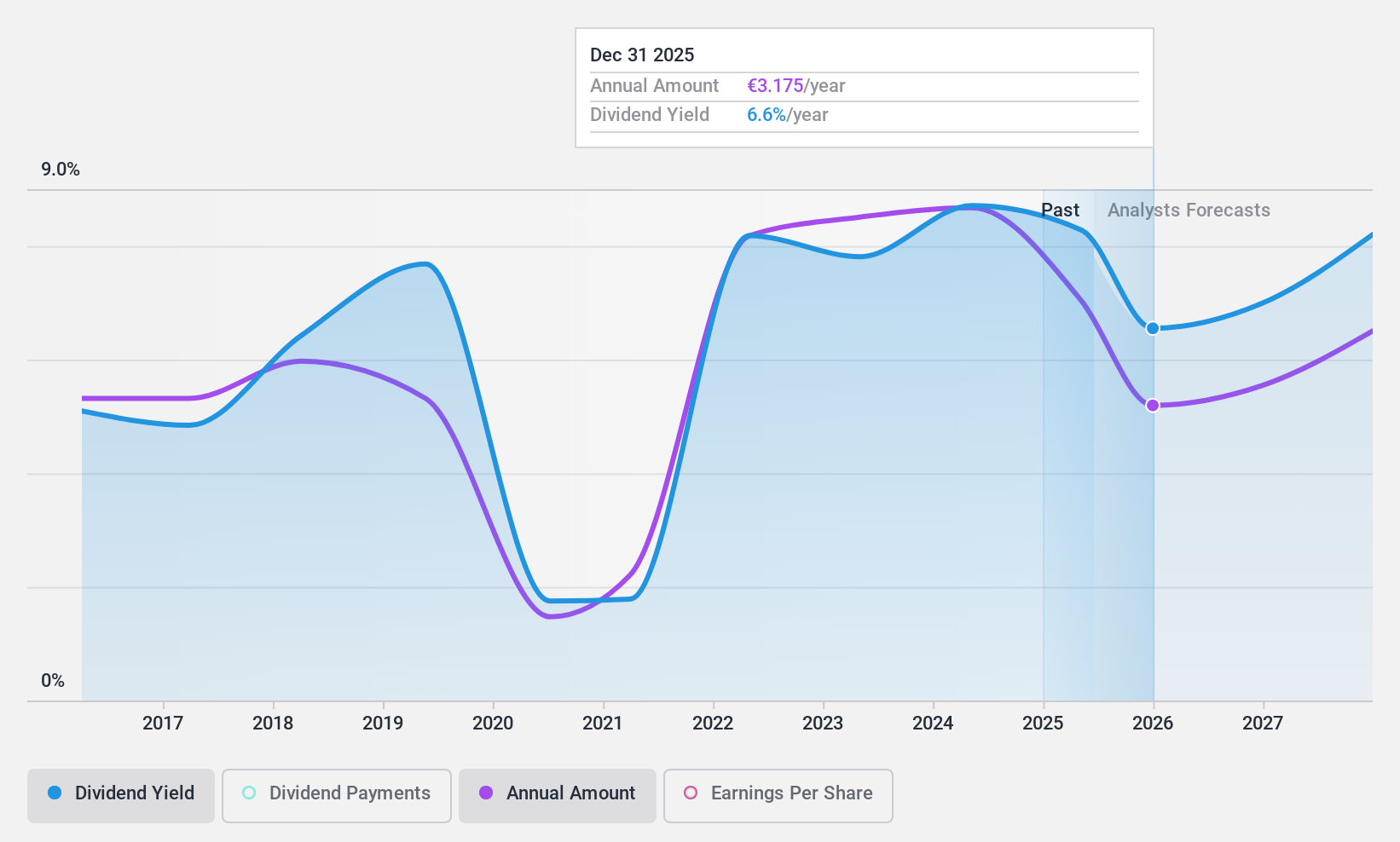

メルセデス・ベンツ・グループ (XTRA:MBG)

シンプリー・ウォール・ストリート配当評価★★★★★☆

概要メルセデス・ベンツ・グループ(Mercedes-Benz Group AG)は、ドイツ国内外で事業を展開する自動車会社で、時価総額は約516億7000万ユーロ。

事業内容メルセデス・ベンツ・グループAGは、メルセデス・ベンツ・カーから1,080億5,000万ユーロ、メルセデス・ベンツ・バンから199億4,000万ユーロ、メルセデス・ベンツ・モビリティから260億ユーロのセグメントから収益を生み出している。

配当利回り:9.8

メルセデス・ベンツ・グループの配当利回りは9.76%であり、ドイツの支払企業の上位25%にランクされる。過去10年間の配当実績は不安定だが、最近の増配は成長の可能性を示唆している。推定フェアバリューを70%近く下回る価格で取引されているため、有利子負債に対する営業キャッシュフロー・カバレッジに懸念は残るものの、相対的価値は高い。

- メルセデス・ベンツ・グループのダイナミクスを理解するには、ここをクリックして配当分析レポート全文をご覧ください。

- 当社の最近の評価レポートからの洞察は、市場におけるメルセデス・ベンツ・グループ株の過小評価の可能性を指摘している。

現在地は?

- ここをクリックすると、1985年トップ配当銘柄の完全なインデックスにアクセスできます。

- これらの銘柄に投資していますか?シンプリー・ウォールセントのポートフォリオでは、直感的なツールで投資成果を最適化することができます。

- 世界中の株式市場をナビゲートするための無料ガイド、シンプリー・ウォールストリートで、情報に基づいた投資の力を引き出しましょう。

その他の可能性にご興味がおありですか?

- まだアナリストの注目を集めていない高業績の小型株をお探しください。

- アナリストや経営陣の楽観的な見通しに裏打ちされた、力強い成長ポテンシャルを持つ企業で、ポートフォリオを充実させましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、公平な方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Chugin Financial GroupInc が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてTSE:5832

Advertisement