米国株価指数が史上最高値に迫り、堅調な労働市場が好感を呼ぶなど、世界市場が回復の兆しを見せる中、投資家はインサイダー保有率の高い成長企業に注目するようになっている。こうした中、グッドウィル・イー・ヘルス・インフォのような銘柄は、経済状況が変化する中、経営陣と株主の利害を密接に一致させることができるため、会社の成功に深く投資しているインサイダーを持つことの潜在的な利点を浮き彫りにしている。

インサイダー保有率の高い成長企業トップ10

| 企業名 | インサイダー保有率 | 収益成長率 |

| キルロスカール・ニューマチック (BSE:505283) | 30.3% | 26.3% |

| SKSテクノロジーズ・グループ (ASX:SKS) | 32.4% | 24.8% |

| アルシアン・ケミカル・インダストリーズ (NSEI:ACI) | 22.9% | 41.3% |

| ラオプ・ゴールド (SEHK:6181) | 36.4% | 34% |

| メドレー (東証:4480) | 34% | 31.7% |

| フィンディ (ASX:FND) | 34.8% | 71.5% |

| グローバル・タックスフリー (KOSDAQ:A204620) | 19.9% | 78.4% |

| プレンティ・グループ (ASX:PLT) | 12.8% | 120.1% |

| 富錦精密 (SZSE:300432) | 13.6% | 66.7% |

| ユーティーアイ (KOSDAQ:A179900) | 33.1% | 134.6% |

インサイダー保有率の高い急成長企業1524銘柄の全リストを見るにはここをクリック。

スクリーニングした銘柄の中から注目すべきものをいくつか見てみよう。

グッドウィル・イーヘルス・インフォ (SHSE:688246)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★★☆

概要グッドウィル・イー-ヘルス・インフォ株式会社は、中国における医療情報ソフトウェアの研究開発に注力しており、時価総額は39.9億人民元。

事業内容同社は中国での医療情報ソフトウェアの開発活動から収益を得ている。

インサイダー保有率:20.3

収益成長予測:年率23.7

グッドウィル・イー・ヘルス・インフォはインサイダー保有率が高く、経営陣と株主の利害が一致している。2024年1-9月期は4,126万人民元の純損失となったが、売上高は年率23.7%で成長すると予想され、市場予想を上回る。同社は3年以内に黒字化を達成する見込みだが、株価は依然として不安定で、ROEは7.3%と控えめな予想だ。

- グッドウィル・イー・ヘルス・インフォの詳細については、当社の徹底的な成長予測レポートをご覧ください。

- バリュエーションレポートでは、グッドウィル・イー・ヘルス・インフォの株価が割高で取引されている可能性を明らかにしている。

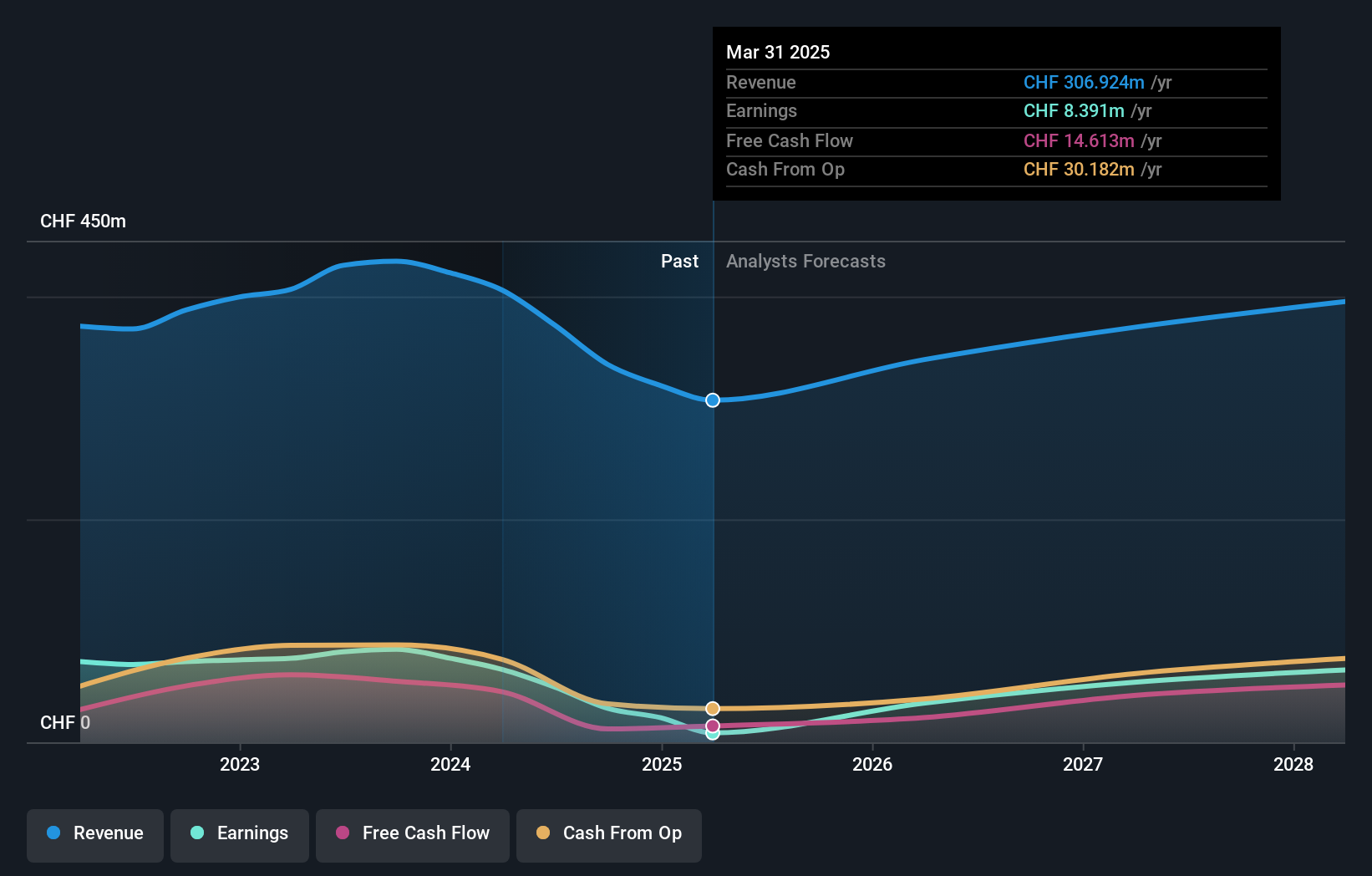

レム・ホールディング (SWX:LEHN)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★★☆

概要LEMホールディングSAは、その子会社とともに、中国、日本、韓国、インド、東南アジア、ヨーロッパ、中東、アフリカ、NAFTA、ラテンアメリカを含む様々な地域で電気パラメータ測定用のソリューションを提供しており、時価総額は9億101万スイスフランです。

事業内容LEMホールディングSAの収益セグメントには、中国、日本、韓国、インド、東南アジア、ヨーロッパ、中東、アフリカ、NAFTA、ラテンアメリカにおける電気パラメータ測定ソリューションが含まれる。

インサイダー所有率:29.9

収益成長予測:年率11.4

LEMホールディングのインサイダー保有率は株主利益との一致を支えているが、その財務状況は高水準の負債によって緊張している。最近の売上高(1億5,655万スイスフラン)と純利益(858万スイスフラン)の減少にもかかわらず、同社の収益は年率36.9%とスイス市場を上回る大幅な成長が見込まれている。フェアバリュー予想を大きく下回る価格で取引されており、アナリストは65.6%の価格上昇の可能性を予測しているが、利益率は昨年より低下している。

- ここをクリックして、当社の詳細な分析による将来の成長レポートでLEMホールディングのニュアンスをご覧ください。

- 当社の評価レポートでは、LEMホールディングの株価が割安で取引されている可能性を明らかにしています。

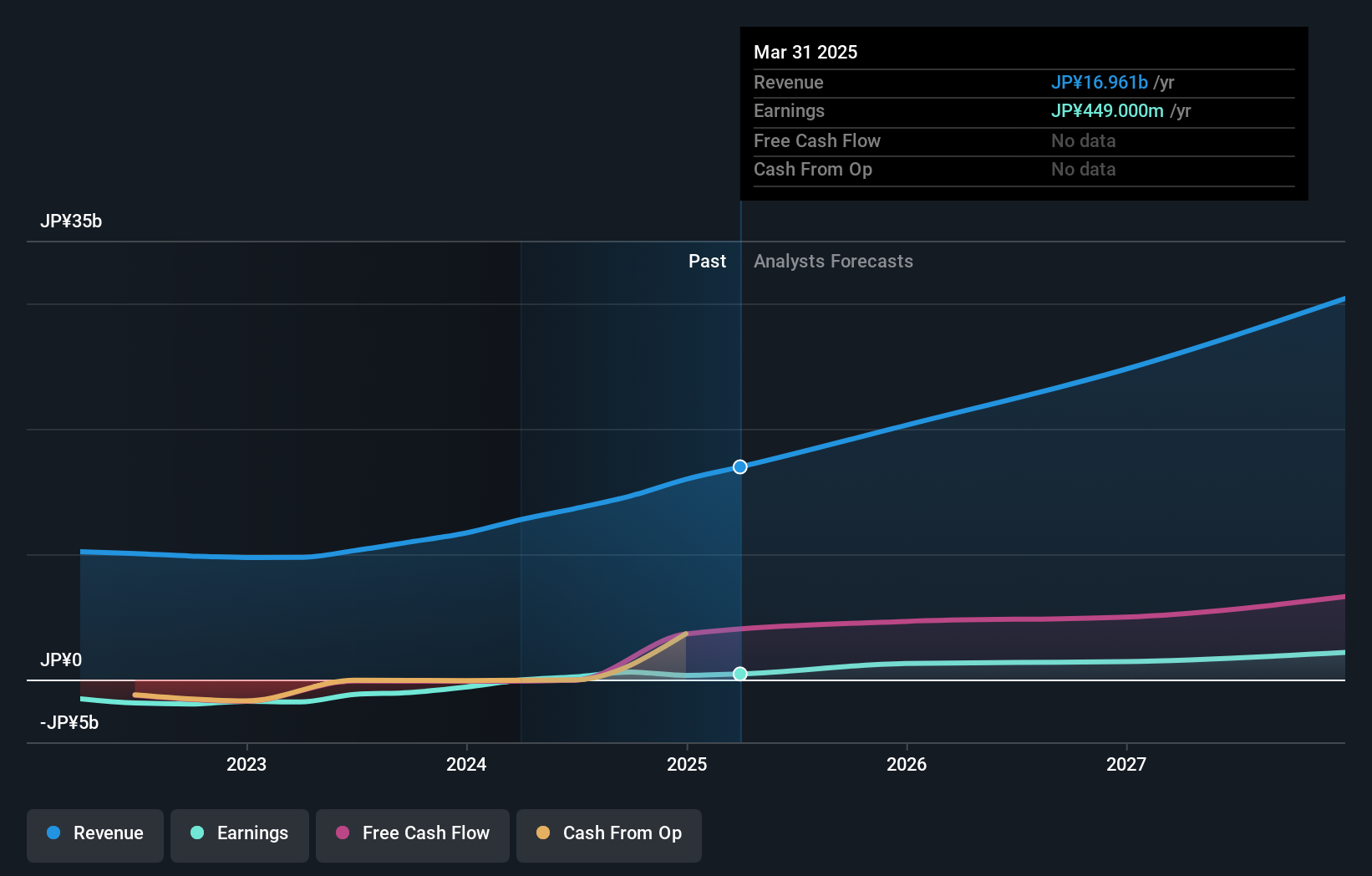

BASEInc (TSE:4477)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要BASE株式会社は、日本でウェブサービスの企画・開発・運営を行う企業で、時価総額は387.9億円です。

事業内容同社の収益は主に3つのセグメントから得られる:BASE事業86.5億円、PAY.JP事業52.5億円、YELL BANK事業7.43億円。

インサイダー保有率16%

収益成長率予想年率18.6

BASE株式会社は今年黒字化し、日本市場の成長率を上回る年率39%の大幅増益が見込まれている。最近の株価は大きく変動しているが、BASE Inc.の売上高は年率18.6%増が予想され、市場全体の成長率4.2%を上回る。同社は過去3ヶ月間、実質的なインサイダー取引はなく、2024年11月6日に第3四半期決算を発表する予定である。

- ここをクリックして、当社の完全な成長分析レポートにアクセスし、BASEIncのダイナミクスを理解してください。

- 当社の最近の評価レポートを考慮すると、BASEIncは推定値を超えて取引されている可能性がある。

次のステップ

- インサイダー保有率の高い急成長企業1524社の完全カタログはこちらから。

- これらの企業はあなたの投資戦略の一部ですか?シンプリー・ウォールストリートで保有銘柄をポートフォリオに統合し、包括的な分析ツールで洞察を深めましょう。

- シンプリーウォールセントの無料アプリで投資機会の世界を発見し、すべての市場にわたる比類のない株式分析にアクセスしましょう。

他のオプションについて興味がありますか?

- まだアナリストの注目を集めていない高業績の小型株をご覧ください。

- 潜在的な市場の乱高下を乗り切るために、信頼できる収入源を提供する堅実な配当支払企業でポートフォリオを分散させましょう。

- 有望なキャッシュフローの可能性を持ちながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、偏りのない方法論を用い、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。本分析は、インサイダーが直接保有する株式のみを対象としています。 本分析は、インサイダーが直接保有する株式のみを対象としており、法人および/または信託事業体などの他の手段を通じた間接保有株式は含まれません。 引用されているすべての予想収益成長率は、1~3年間の年率換算(1年当たり)成長率です。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、BASEInc が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご関心がおありですか?私たちに直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.