世界経済が、人工知能やテクノロジー・セクターが長期的な成長を期待させつつも不安定さを示す局面を通過する中、投資家は配当銘柄が提供する安定性を検討するかもしれない。市場のリーダーシップが拡大し、強気相場が続く中、配当株は、変動する市場環境の中でポートフォリオを分散し、安定した収入源を確保したい投資家にとって魅力的な選択肢となる。

カナダの配当株トップ10

| 銘柄名 | 配当利回り | 配当格付け |

| バンク・オブ・ノヴァ・スコシア(TSX:BNS) | 6.50% | ★★★★★★ |

| ホワイトキャップ・リソーシズ (TSX:WCP) | 7.05% | ★★★★★★ |

| パワー・コーポレーション・オブ・カナダ (TSX:POW) | 5.59% | ★★★★★☆ |

| エングハウス・システムズ (TSX:ENGH) | 3.61% | ★★★★★☆ |

| セキュア・エナジー・サービス (TSX:SES) | 3.51% | ★★★★★☆ |

| ボストン・ピザ・ロイヤルティ・インカム・ファンド (TSX:BPF.UN) | 8.61% | ★★★★★☆ |

| ラッセル・メタルズ (TSX:RUS) | 4.32% | ★★★★★☆ |

| カナディアン・ナチュラル・リソーシズ (TSX:CNQ) | 4.01% | ★★★★★☆ |

| ロイヤル・バンク・オブ・カナダ (TSX:RY) | 3.84% | ★★★★★☆ |

| サン・ライフ・ファイナンシャル (TSX:SLF) | 4.65% | ★★★★★☆ |

東証配当トップ株スクリーニングの31銘柄の全リストをご覧になるには、ここをクリックしてください。

ここでは、スクリーナーから私たちの好みの銘柄の一部を紹介する。

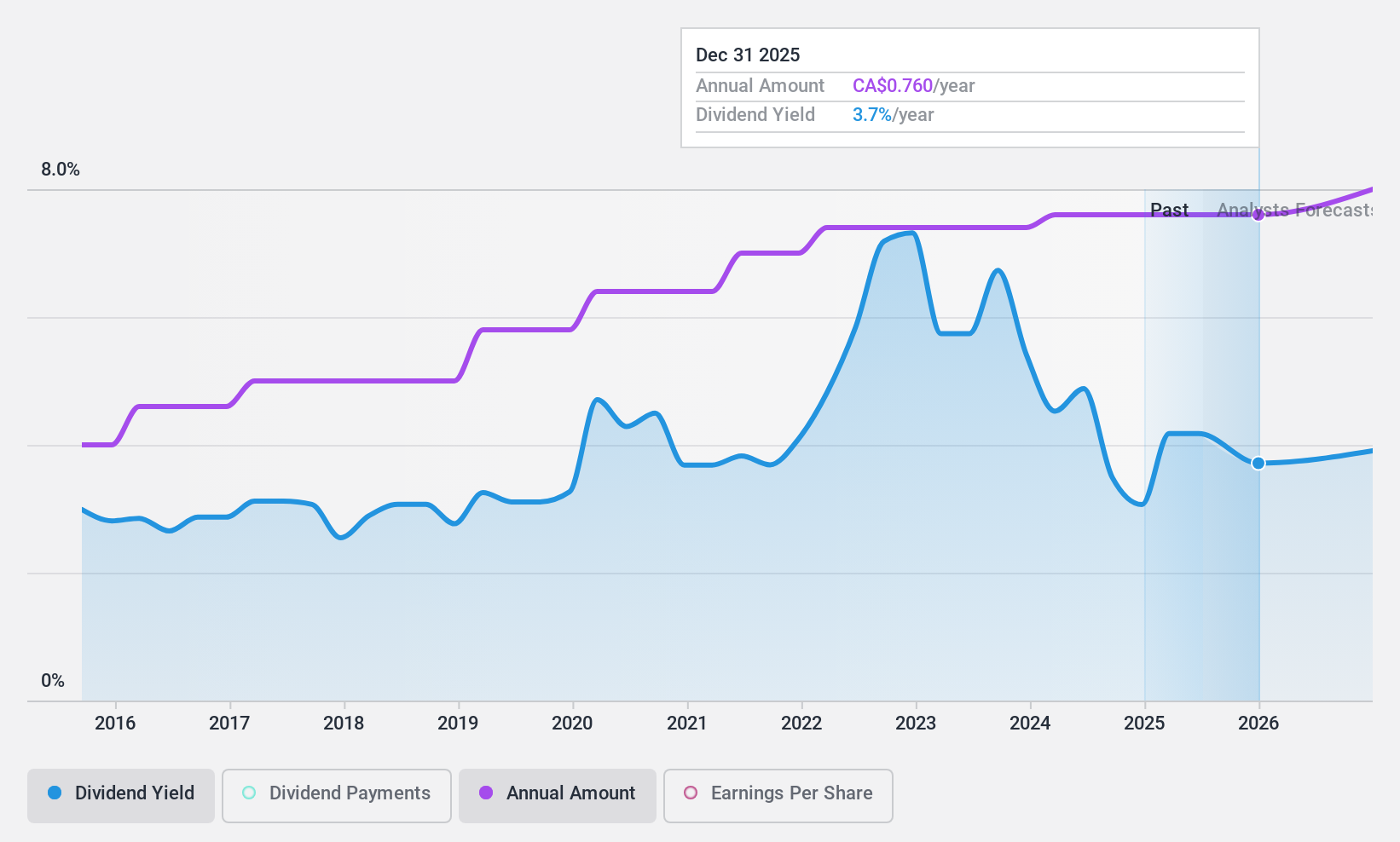

エイコン・グループ (TSX:ARE)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要エーコン・グループは、カナダ、米国、および国際的な民間および公共セクターのクライアントにサービスを提供する建設・インフラ開発会社として運営されており、時価総額は約10億5000万カナダドルである。

事業内容エーコン・グループ・インクは、主にコンセッション部門と建設部門を通じて収益をあげており、コンセッション部門からは5,950万カナダドル、建設部門からは43億3,000万カナダドルを得ている。

配当利回り:4.5

エーコン・グループは昨年、330.4%の大幅な増益を報告し、厳しい市場環境にもかかわらず、財務の健全性を示した。しかし、配当利回りは4.49%とカナダの上位配当企業を下回っており、配当性向も4232.8%と高く、キャッシュフローの裏付けに乏しい。配当は10年間安定しており、最近では1株当たり0.19カナダドルに増額されたが、今後3年間は毎年21.5%の減益が予想されるため、将来の持続可能性には疑問が残る。

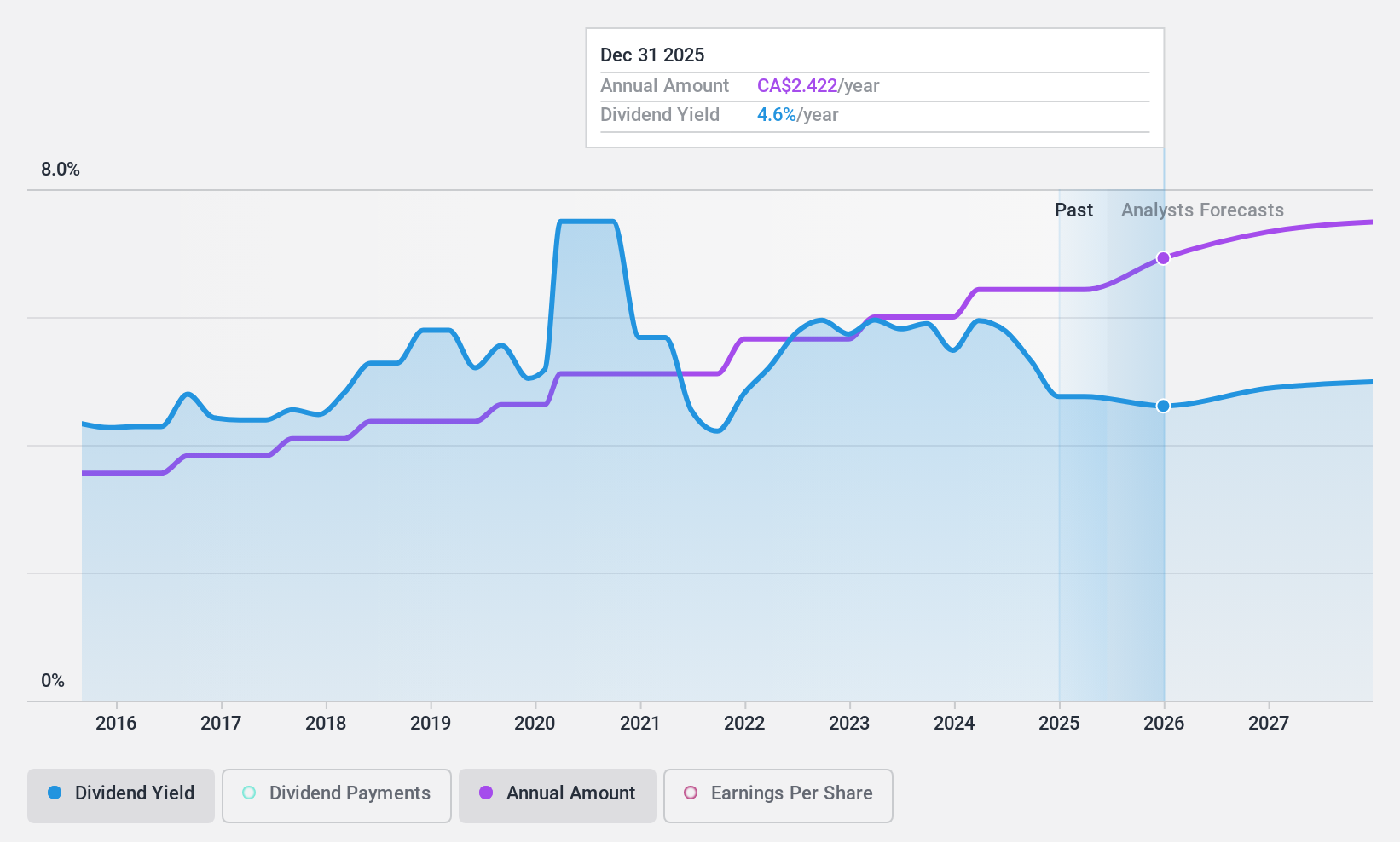

パワー・コーポレーション・オブ・カナダ (TSX:POW)

シンプリー・ウォール・ストリート配当評価★★★★★☆

概要パワー・コーポレーション・オブ・カナダは国際的な経営持株会社で、北米、欧州、アジアの金融サービス分野で事業を展開し、時価総額は262億1000万カナダドル。

事業内容パワー・コーポレーション・オブ・カナダは主にセグメントを通じて収益をあげている:ライフコが235.1億カナダドル、パワー・ファイナンシャル-IGMが36.7億カナダドル、オルタナティブ資産投資プラットフォームおよびその他が15.9億カナダドル。

配当利回り:5.6

パワー・コーポレーション・オブ・カナダは、配当性向49.9%、キャッシュ・フロー・カバレッジ28.4%に支えられ、10年にわたる信頼性の高い配当実績により、安定した配当の歴史を実証している。にもかかわらず、配当利回りは5.59%とカナダ市場の上位4分の1を下回っている。最近の業績の伸びは顕著で、前年同期の3億2,600万カナダドルから2024年第1四半期には7億2,200万カナダドルに急増し、好調な業績を反映している。しかし、最近の株主総会ではESGと報酬の調整に関する株主提案が否決され、投資家心理に影響を与える可能性のある潜在的なガバナンス上の懸念が示された。

- この配当レポートで、パワー・コーポレーション・オブ・カナダ株の分析に関する包括的な洞察をご覧ください。

- 当社の専門家が作成した評価レポートPower Corporation of Canadaは、株価が予想より低い可能性があることを示唆しています。

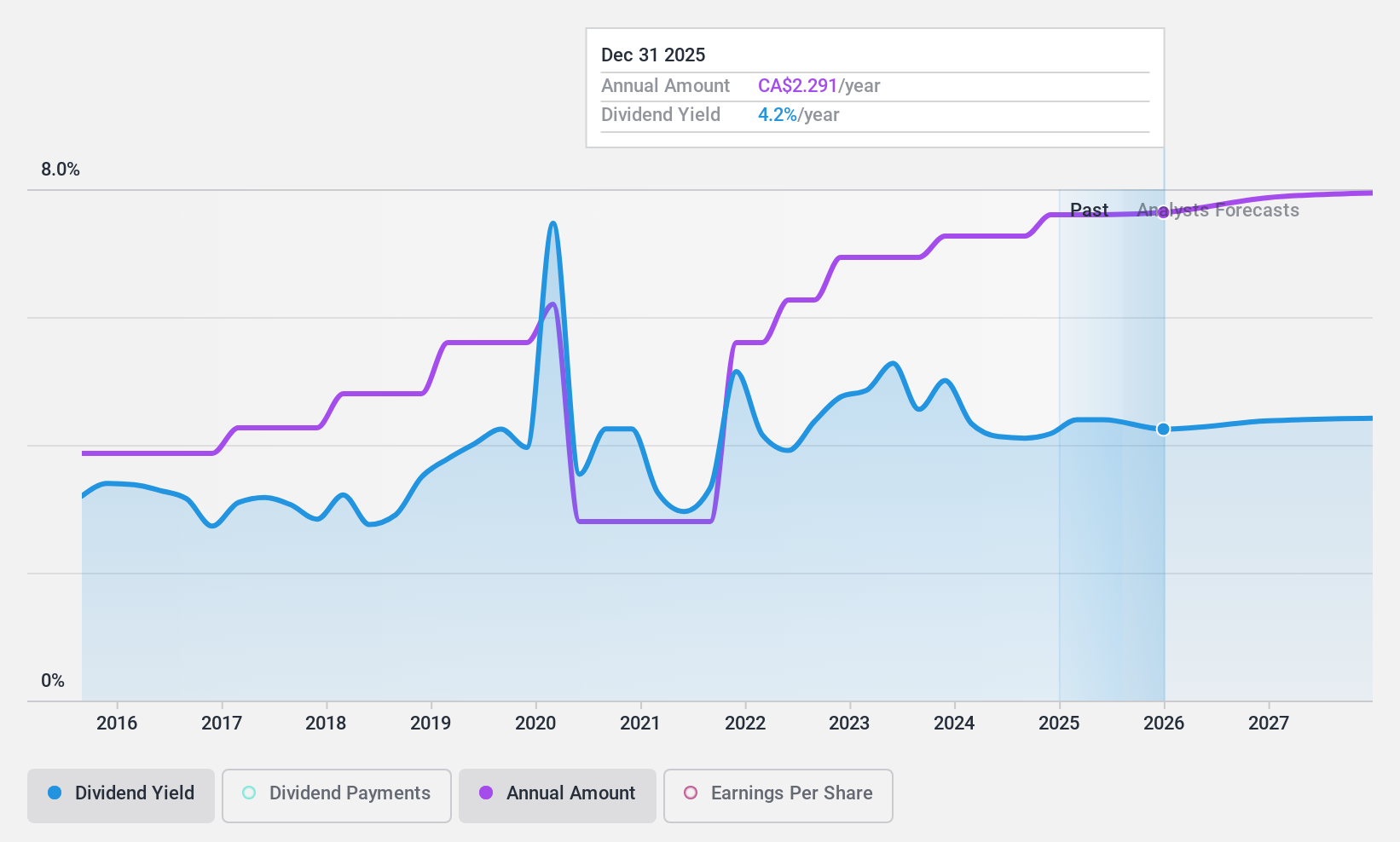

サンコー・エナジー (TSX:SU)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要サンコー・エナジー社は、カナダ、米国、海外で事業を展開する総合エネルギー企業で、時価総額は約708億カナダドルを誇る。

事業内容サンコー・エナジーの収益は、主にオイルサンド部門から237億6,000万カナダドル、精製・販売部門から315億1,000万カナダドル、探鉱・生産部門から21億7,000万カナダドルとなっている。

配当利回り:4

サンコー・エナジーは35.2%という低い配当性向を維持しており、今後3年間の平均利益が7.6%減少すると予想されているにもかかわらず、配当金は利益とキャッシュフローの両方で十分にカバーされている。配当金の支払いは過去10年間、不安定な配当実績を反映し、ボラティリティを示してきた。最近、サンコーは2024年第1四半期の生産量と精製量の増加を報告したが、純利益は前年同期の20億5,000万カナダドルから16億1,000万カナダドルに減少した。

次のステップ

- このリンクをクリックして、31の東証配当金上位銘柄の全スペクトルにアクセスしてください。

- これらの企業はあなたの投資戦略の一部ですか?Simply Wall Stを利用して、保有銘柄をポートフォリオに統合し、包括的な分析ツールで見識を深めてください。

- グローバル市場の洞察を無料で提供する総合アプリ、Simply Wall Stで投資の可能性を最大化しましょう。

他の戦略をお考えですか?

- まだアナリストの注目を集めていない高業績の小型株をご検討ください。

- アナリストと経営陣の楽観的な見通しに裏打ちされた、力強い成長の可能性を示す企業でポートフォリオを充実させましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、公平な方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored Content評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Aecon Group が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.