Advertisement

Compañías estadounidenses de crecimiento con alta participación de información privilegiada que hay que vigilar

Simply Wall St

Revisado por Simply Wall St

A medida que el mercado bursátil estadounidense atraviesa un periodo de cautelosa expectación, con los inversores atentos a las decisiones de la Reserva Federal y a los resultados de las grandes tecnológicas, las empresas en crecimiento con un alto grado de participación interna están atrayendo cada vez más la atención. En un entorno así, los valores en los que los ejecutivos poseen participaciones significativas pueden ser una señal de confianza en el potencial de la empresa y alinear los intereses de la dirección con los de los accionistas, lo que los convierte en opciones interesantes a las que prestar atención en busca de posibles oportunidades de crecimiento.

Las 10 empresas de crecimiento con mayor participación interna en Estados Unidos

| Nombre | Participación | Crecimiento de los beneficios |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 26% | 25.2% |

| Super Micro Computer (NasdaqGS:SMCI) | 14.4% | 24.3% |

| On Holding (NYSE:ONON) | 19.1% | 29.7% |

| Kingstone Companies (NasdaqCM:KINS) | 20.8% | 24.9% |

| Clene (NasdaqCM:CLNN) | 21.6% | 59.1% |

| BBB Foods (NYSE:TBBB) | 22.9% | 40.4% |

| Credit Acceptance (NasdaqGS:CACC) | 14.0% | 48% |

| Smith Micro Software (NasdaqCM:SMSI) | 23% | 85.4% |

| CarGurus (NasdaqGS:CARG) | 16.7% | 42.4% |

| Similarweb (NYSE:SMWB) | 25.4% | 126.3% |

Echemos un vistazo más de cerca a un par de nuestras selecciones de las empresas seleccionadas.

Red Cat Holdings (NasdaqCM:RCAT)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Red Cat Holdings, Inc, junto con sus filiales, ofrece una gama de productos, servicios y soluciones a la industria estadounidense de aviones no tripulados y tiene una capitalización de mercado de 645,29 millones de dólares.

Operaciones: La empresa genera ingresos de su segmento Enterprise, que ascienden a 16,47 millones de dólares.

Tenencia de información privilegiada: 20,7%.

Previsión de crecimiento de los beneficios: 106,1% anual.

Red Cat Holdings navega por una cotización volátil mientras se centra en el crecimiento a través de asociaciones estratégicas y contratos de defensa. A pesar de las recientes y significativas ventas, la empresa mantiene un alto nivel de participación. Se prevé que el crecimiento de los ingresos de Red Cat supere significativamente al del mercado, impulsado por sus innovadoras tecnologías de drones y colaboraciones con entidades como Palladyne AI Corp. Los recientes pedidos de agencias gubernamentales de EE.UU. subrayan su creciente presencia en aplicaciones militares, aunque las pérdidas financieras siguen siendo una preocupación, ya que se esfuerza por ser rentable dentro de tres años.

- Haga clic aquí para descubrir los matices de Red Cat Holdings con nuestro detallado informe analítico de crecimiento futuro.

- A la luz de nuestro reciente informe de valoración, parece posible que Red Cat Holdings esté cotizando por encima de su valor estimado.

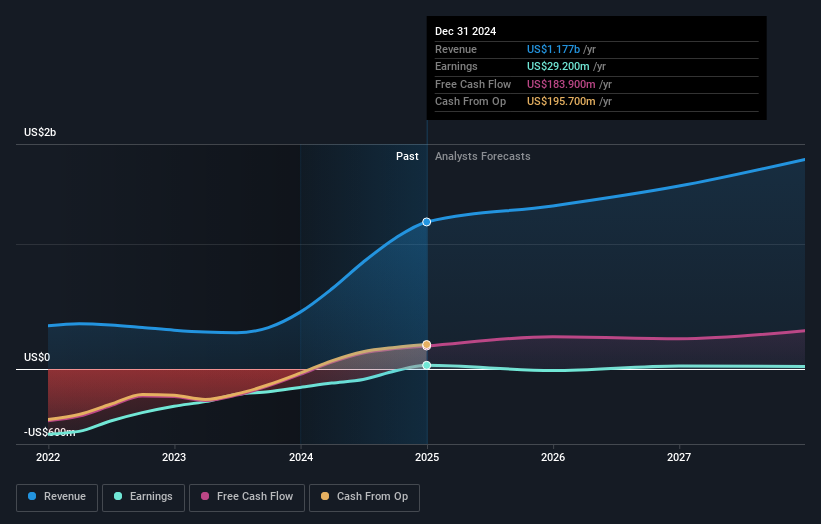

Root (NasdaqGS:ROOT)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Root, Inc. ofrece productos y servicios de seguros en Estados Unidos con una capitalización bursátil de 1.220 millones de dólares.

Operaciones: La empresa genera unos ingresos de 1.040 millones de dólares por ofrecer productos de seguros a clientes en Estados Unidos.

Tenencia de información privilegiada: 20,1%.

Previsión de crecimiento de los beneficios: 119,5% anual.

Root, Inc. está ampliando el alcance de sus seguros de automóvil, ya que presta servicio en 35 estados y cubre a más del 77% de la población estadounidense. Los últimos resultados muestran un cambio de tendencia, con unos ingresos que alcanzaron los 305,7 millones de dólares en el tercer trimestre de 2024, frente a los 115,3 millones de dólares de hace un año, junto con unas cifras de ingresos netos positivas. A pesar de las recientes ventas de información privilegiada y la volatilidad del precio de las acciones, la refinanciación de Root con BlackRock mejora la flexibilidad financiera y reduce los gastos por intereses en aproximadamente un 50%, apoyando las iniciativas de crecimiento estratégico en medio de una rentabilidad prevista en un plazo de tres años.

- Obtenga una perspectiva en profundidad sobre el rendimiento de Root leyendo nuestro informe de estimaciones de analistas aquí.

- Nuestro informe de valoración aquí indica que Root puede estar sobrevalorada.

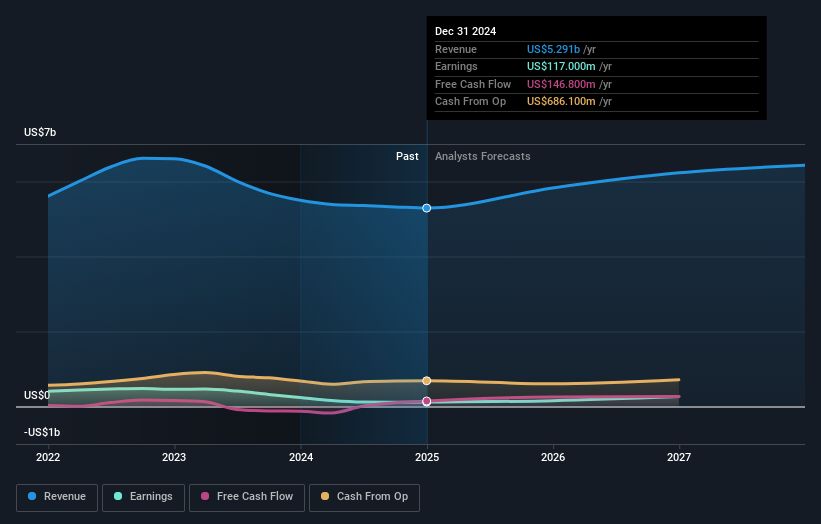

Schneider National (NYSE:SNDR)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Schneider National, Inc. ofrece soluciones de transporte de superficie y logística en Estados Unidos, Canadá y México con una capitalización de mercado de 5.220 millones de dólares.

Operaciones: Los segmentos de ingresos de la empresa incluyen Logística con 1.300 millones de dólares, Carga de camiones con 2.160 millones de dólares, Intermodal con 1.030 millones de dólares y Recargo por combustible con 619,70 millones de dólares.

Posesión de información privilegiada: 14.1%

Previsión de crecimiento de beneficios: 47% anual

Schneider National está preparada para un crecimiento significativo, con una previsión de aumento de beneficios del 47% anual, por encima del mercado estadounidense. A pesar de un descenso de los márgenes de beneficio del 5,6% al 2,1%, la expansión estratégica de la empresa a los servicios intermodales entre México y Texas pretende impulsar los ingresos y los esfuerzos de sostenibilidad mediante la reducción de las emisiones de CO2 en un 62%. La reciente actividad de información privilegiada muestra más compras que ventas, aunque no en volúmenes sustanciales, mientras que las acciones cotizan significativamente por debajo del valor razonable estimado.

- Haga clic aquí y acceda a nuestro completo informe de análisis del crecimiento para comprender la dinámica de Schneider National.

- Nuestro informe de valoración revela la posibilidad de que las acciones de Schneider National coticen con prima.

Convertir las ideas en acciones

- Embárquese en su viaje de inversión hacia nuestra selección de 203 empresas estadounidenses de rápido crecimiento con un alto nivel de participación interna.

- ¿Ya posee estas empresas? Aporte claridad a sus decisiones de inversión conectando su cartera con Simply Wall St, donde podrá supervisar todos los signos vitales de sus acciones sin esfuerzo.

- Descubra un mundo de oportunidades de inversión con la aplicación gratuita de Simply Wall St y acceda a análisis bursátiles incomparables en todos los mercados.

¿Desea explorar algunas alternativas?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene ninguna posición en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Root puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:ROOT

Advertisement