3 valores estadounidenses de crecimiento con fuerte participación interna

Revisado por Simply Wall St

En medio de la reciente volatilidad del mercado impulsada por los anuncios de aranceles y las incertidumbres económicas, los inversores buscan cada vez más valores con sólidos fundamentales y propiedad de iniciados como señal de confianza en el potencial de crecimiento de una empresa. En este contexto, el análisis de los valores de crecimiento de EE.UU. con un alto nivel de participación interna puede proporcionar información sobre empresas en las que las personas más cercanas al negocio tienen participaciones significativas, lo que indica su confianza en sus perspectivas de futuro.

Las 10 principales empresas de crecimiento de Estados Unidos con un alto nivel de posesión de información privilegiada

| Nombre | Participación | Crecimiento de los beneficios |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 26% | 25.2% |

| Super Micro Computer (NasdaqGS:SMCI) | 14.4% | 24.3% |

| On Holding (NYSE:ONON) | 19.1% | 29.7% |

| Kingstone Companies (NasdaqCM:KINS) | 20.8% | 24.9% |

| Clene (NasdaqCM:CLNN) | 21.6% | 59.1% |

| BBB Foods (NYSE:TBBB) | 22.9% | 40.4% |

| Credit Acceptance (NasdaqGS:CACC) | 14.1% | 33.8% |

| Ultralife (NasdaqGM:ULBI) | 36% | 43.8% |

| Duos Technologies Group (NasdaqCM:DUOT) | 39.4% | 90.4% |

| RH (NYSE:RH) | 17% | 53.8% |

A continuación presentamos una selección de valores filtrados por nuestro filtro.

TeraWulf (NasdaqCM:WULF)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: TeraWulf Inc. es una empresa de tecnología de activos digitales que opera en Estados Unidos con una capitalización bursátil de aproximadamente 1.830 millones de dólares.

Operaciones: La empresa genera ingresos de su segmento de minería de divisas digitales, que ascienden a 128,35 millones de dólares.

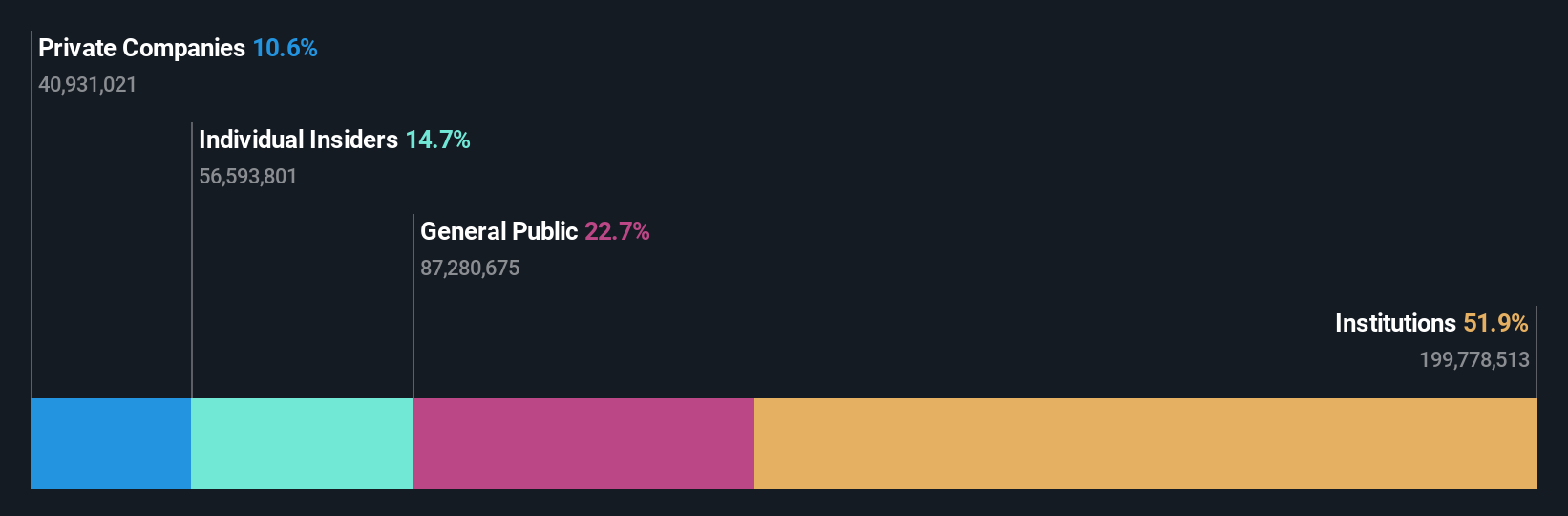

Titularidad de información privilegiada: 14.8%

Previsión de crecimiento de los beneficios: 49,4% anual

TeraWulf ha mostrado una fuerte confianza de los iniciados, con más acciones compradas que vendidas recientemente. A pesar de la dilución sustancial de los accionistas en el pasado, la empresa está posicionada para un crecimiento significativo, con un aumento previsto de los ingresos del 30,1% anual, por encima de la media del mercado estadounidense. Las recientes asociaciones estratégicas y las expansiones de los centros de datos hacia la computación impulsada por IA complementan sus operaciones de minería de Bitcoin. Sin embargo, persisten los desafíos financieros con una pérdida neta reportada para el tercer trimestre de 2024 y una alta volatilidad en el precio de las acciones observada en los últimos tres meses.

- Profundice en el análisis completo del informe de crecimiento futuro aquí para obtener una comprensión más profunda de TeraWulf.

- El análisis detallado en nuestro informe de valoración de TeraWulf apunta a un precio de la acción inflado en comparación con su valor estimado.

Atlassian (NasdaqGS:TEAM)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

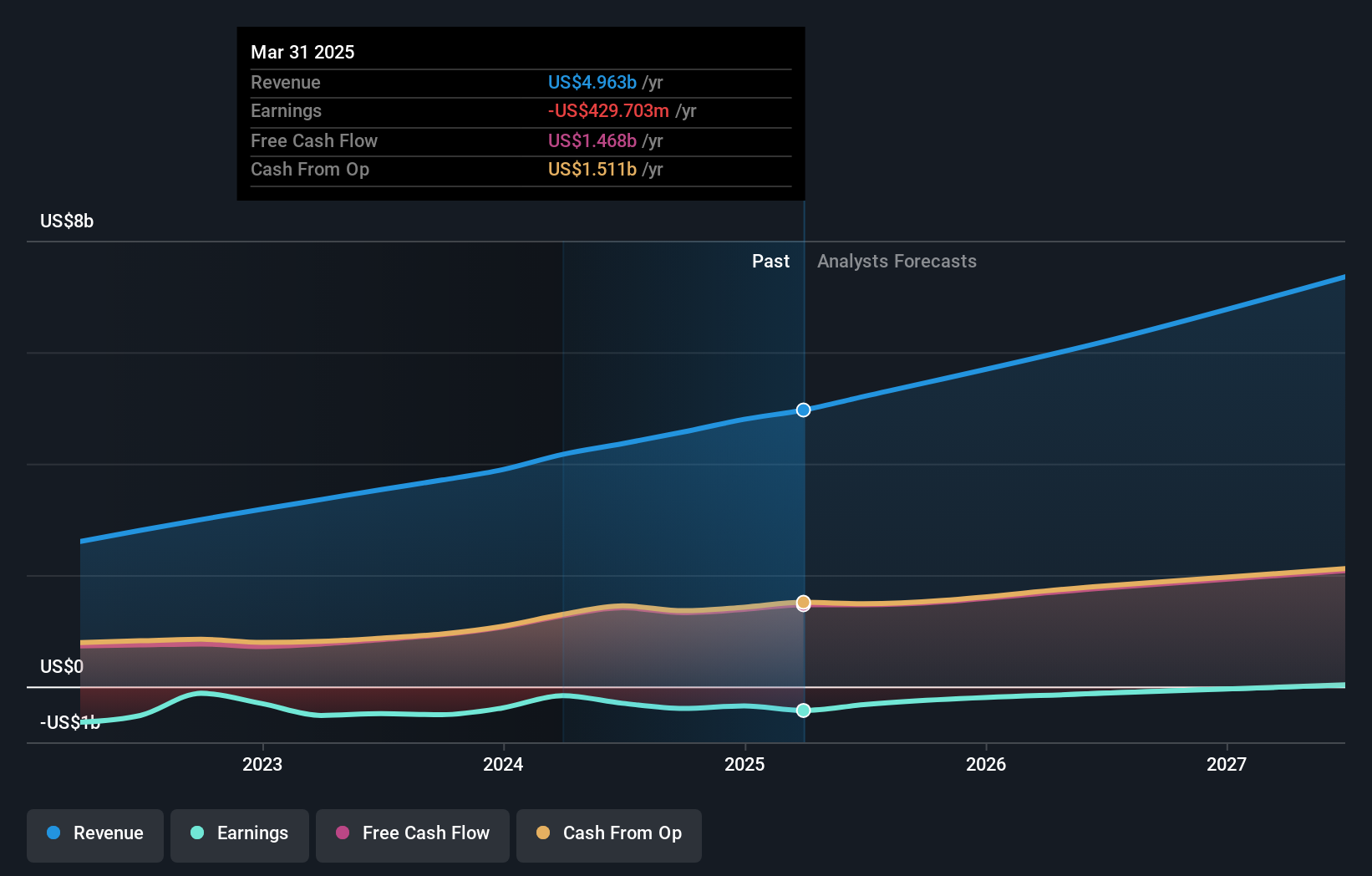

Visión general: Atlassian Corporation, con una capitalización de mercado de 80.380 millones de dólares, diseña, desarrolla, licencia y mantiene diversos productos de software en todo el mundo a través de sus filiales.

Operaciones: Los ingresos de la empresa proceden principalmente de su segmento de Software y Programación, que generó 4.790 millones de dólares.

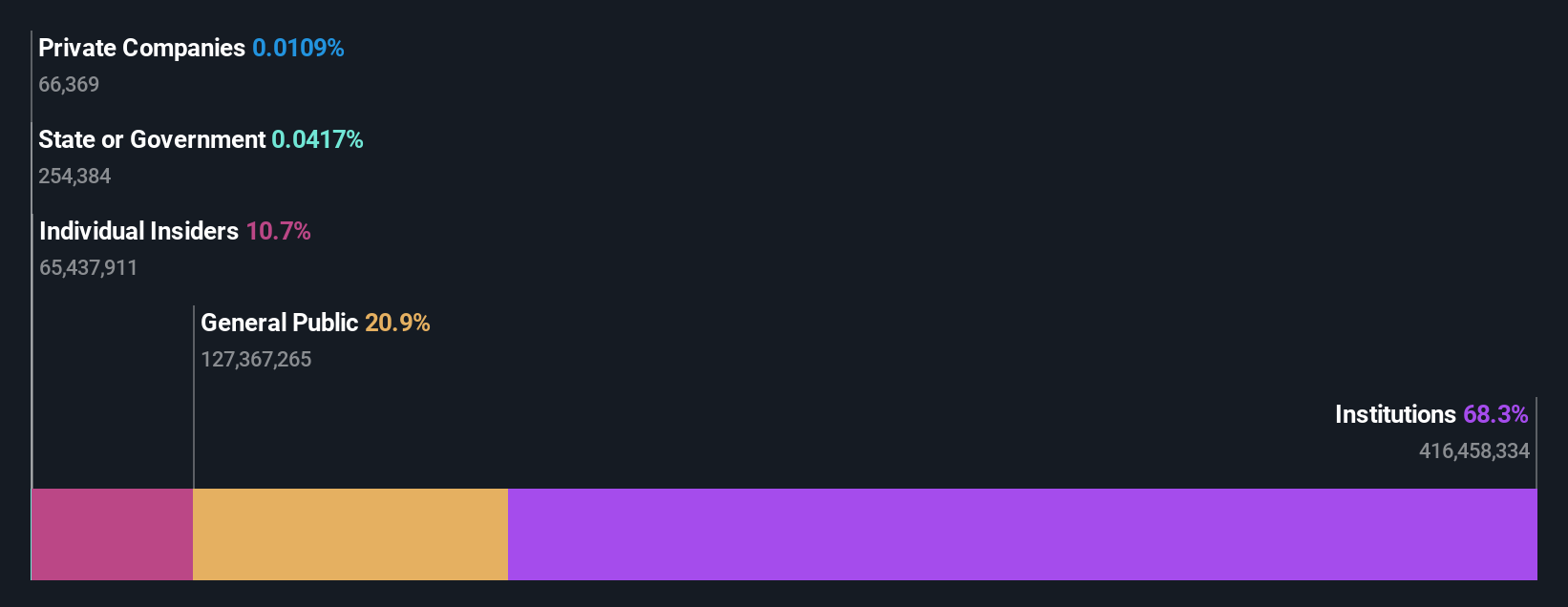

Titularidad de información privilegiada: 38%

Previsión de crecimiento de los beneficios: 49,7% anual

La trayectoria de crecimiento de Atlassian se apoya en una elevada participación de los accionistas y en iniciativas estratégicas. La empresa prevé ser rentable en tres años, con un crecimiento anual de los ingresos del 15,6%, por encima de la media del mercado estadounidense. Los últimos resultados muestran una mejora de los ingresos, pero pérdidas netas constantes. Las transacciones con información privilegiada han visto más ventas que compras recientemente, sin embargo, Atlassian continúa su transformación en la nube a través de una importante asociación con AWS, mejorando las capacidades de IA y las migraciones empresariales mientras mantiene un fuerte posicionamiento en el mercado.

- Desbloquee perspectivas completas en nuestro análisis de las acciones de Atlassian en este informe de crecimiento.

- Nuestro informe de valoración aquí indica que Atlassian puede estar sobrevalorada.

Block (NYSE:XYZ)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Block, Inc. opera a nivel mundial mediante el desarrollo de ecosistemas centrados en el comercio y los productos y servicios financieros, con una capitalización de mercado de 56.280 millones de dólares.

Operaciones: Los segmentos de ingresos de la empresa incluyen 7.520 millones de dólares de Square y 16.140 millones de Cash App.

Tenencia de información privilegiada: 10.2%

Previsión de crecimiento de los beneficios: 23,6% anual

El potencial de crecimiento de Block queda subrayado por su previsión de aumento de beneficios del 23,6% anual, por encima del mercado estadounidense. A pesar de los recientes desafíos legales y los problemas de cumplimiento que afectan a su reputación, Block sigue siendo rentable con unos ingresos netos de 951,03 millones de dólares en los nueve primeros meses de 2024. La empresa ha completado importantes recompras de acciones por valor de más de 1.000 millones de dólares, lo que indica confianza en su valoración a pesar de la actividad de venta de información privilegiada en los últimos meses.

- Haga clic aquí para descubrir los matices de Block con nuestro detallado informe analítico de crecimiento futuro.

- A la luz de nuestro reciente informe de valoración, parece posible que Block esté cotizando por encima de su valor estimado.

Convertir ideas en acciones

- Descubra aquí la lista completa de 206 empresas estadounidenses de rápido crecimiento con un alto nivel de participación interna.

- ¿Es accionista de una o varias de estas empresas? Asegúrese de que nunca le pillen desprevenido añadiendo su cartera a Simply Wall St para recibir alertas puntuales sobre acontecimientos bursátiles importantes.

- Únase a una comunidad de inversores inteligentes a través de Simply Wall St. Es gratuito y ofrece análisis de expertos sobre los mercados mundiales.

¿Le interesan otras opciones?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido la atención significativa de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene ninguna posición en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Atlassian puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.