Advertisement

Dave y otras dos empresas de crecimiento de EE.UU. con una participación significativa de información privilegiada

Simply Wall St

Revisado por Simply Wall St

Mientras el S&P 500 y el Nasdaq Composite han alcanzado recientemente máximos históricos, impulsados por el optimismo en torno a posibles recortes de los tipos de interés y los buenos resultados de sectores como el de fabricación de chips, el mercado bursátil estadounidense presenta un panorama complejo para los inversores. En este entorno, las empresas en crecimiento con una participación significativa de inversores internos pueden ofrecer un atractivo de inversión único, ya que las elevadas participaciones de estos suelen alinear los intereses de la dirección con los de los accionistas.

Las 10 principales empresas de crecimiento con una alta participación de información privilegiada en Estados Unidos

| Nombre | Participaciones | Crecimiento de los beneficios |

| GigaCloud Technology (NasdaqGM:GCT) | 25.9% | 21.3% |

| PDD Holdings (NasdaqGS:PDD) | 32.1% | 23.3% |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 26% | 22.1% |

| Super Micro Computer (NasdaqGS:SMCI) | 14.3% | 40.2% |

| Bridge Investment Group Holdings (NYSE:BRDG) | 11.6% | 98.2% |

| Duolingo (NasdaqGS:DUOL) | 15% | 48.1% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 14.7% | 60.9% |

| Carlyle Group (NasdaqGS:CG) | 29.2% | 23.6% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 74.3% |

| BBB Foods (NYSE:TBBB) | 22.9% | 94.7% |

Veamos algunas de las mejores opciones del screener.

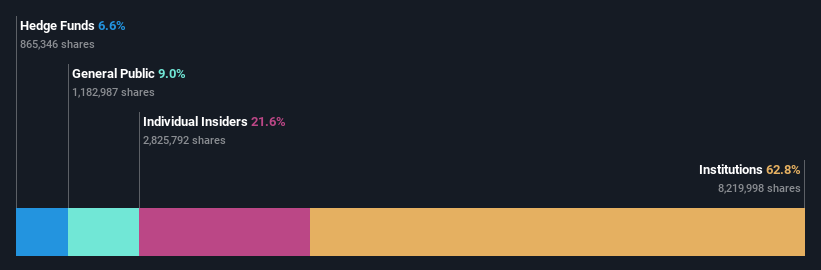

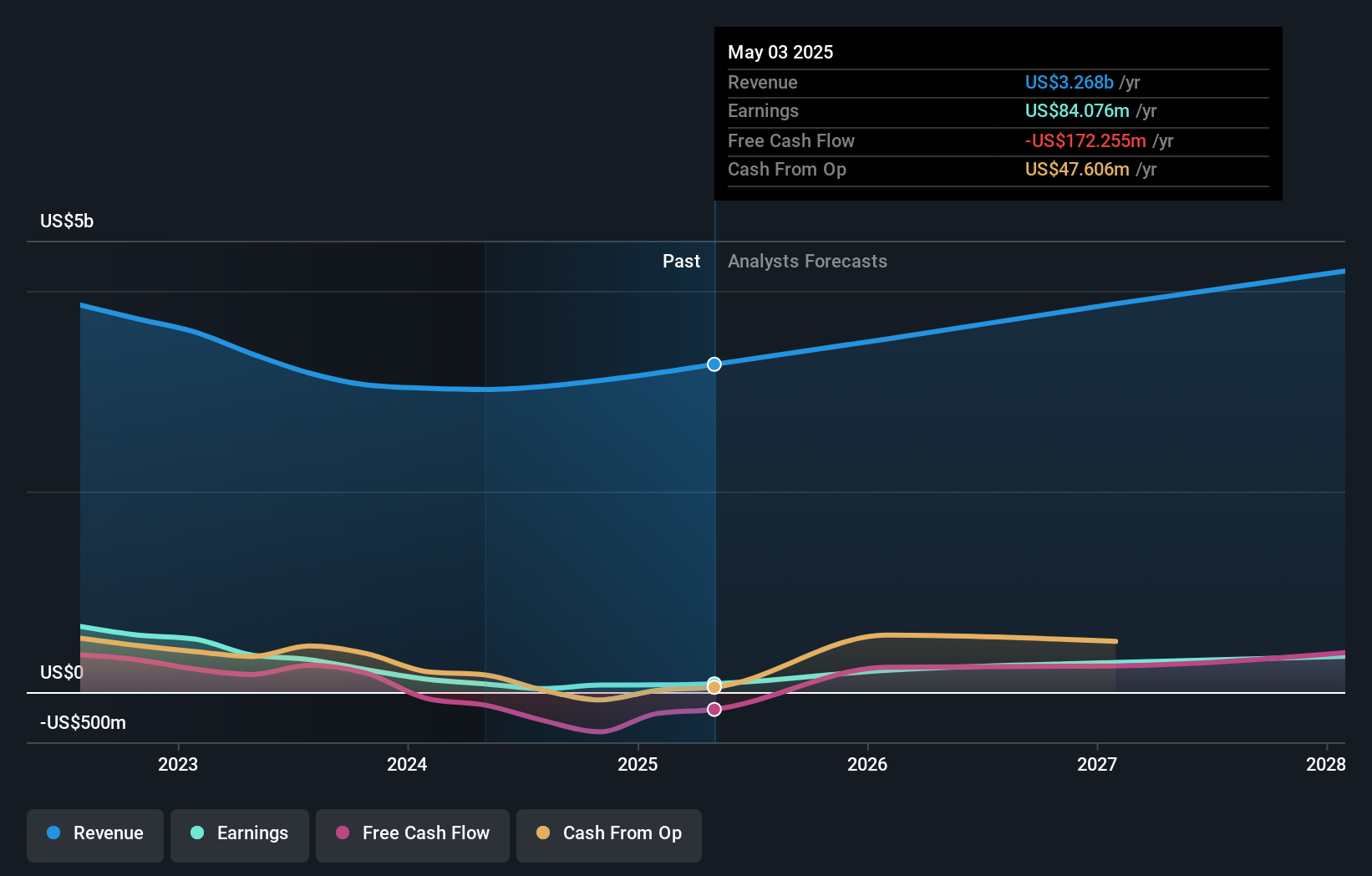

Dave (NasdaqGM:DAVE)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Dave Inc. opera una plataforma de servicios financieros que ofrece una gama de productos y servicios, con una capitalización de mercado de aproximadamente 375,78 millones de dólares.

Operaciones: La compañía genera ingresos principalmente a través de operaciones basadas en servicios y transacciones, por un total aproximado de 273,80 millones de dólares.

Tenencia de información privilegiada: 22,9%.

Dave Inc. ha demostrado una mejora financiera significativa, con un reciente informe de resultados que muestra un aumento de los ingresos a 73,63 millones de dólares de 58,93 millones de dólares de un año a otro y un cambio de una pérdida neta a un beneficio neto de 34,24 millones de dólares. A pesar de la gran volatilidad de su cotización, la actividad de los agentes internos muestra más compras que ventas, aunque no en volúmenes considerables. Los analistas prevén que el precio de las acciones podría aumentar un 103,8%, y la inclusión de la empresa en varios índices Russell podría impulsar aún más la confianza de los inversores.

- Haga clic para explorar un desglose detallado de nuestras conclusiones en el informe de Dave sobre el crecimiento de los beneficios.

- El análisis detallado en nuestro informe de valoración de Dave apunta a un precio de la acción desinflado en comparación con su valor estimado.

RH (NYSE:RH)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: RH, junto con sus filiales, opera como minorista en el mercado de muebles para el hogar y tiene una capitalización de mercado de aproximadamente 4.390 millones de dólares.

Operaciones: La empresa genera sus ingresos principalmente a través del segmento Restoration Hardware, que aportó 2.820 millones de dólares, y el segmento Waterworks, que contribuyó con 194,76 millones de dólares.

Titularidad de información privilegiada: 18.3%

RH, a pesar de una reciente pérdida neta de 3,63 millones de dólares, frente a un beneficio neto de 41,89 millones de dólares el año pasado, está preparada para un crecimiento sustancial, con una previsión de aumento de los beneficios del 49,7% anual. Las actividades de información privilegiada subrayan la confianza, ya que en los últimos tres meses se han comprado más acciones de las que se han vendido, y no se han producido ventas significativas de información privilegiada. La apertura de RH Palo Alto pone de relieve los continuos esfuerzos de expansión e innovación, que respaldan aún más su trayectoria de crecimiento en medio de unas condiciones financieras difíciles.

- Eche un vistazo más de cerca al potencial de RH aquí, en nuestro informe sobre el crecimiento de los beneficios.

- Nuestro informe de valoración revela la posibilidad de que las acciones de RH coticen con prima.

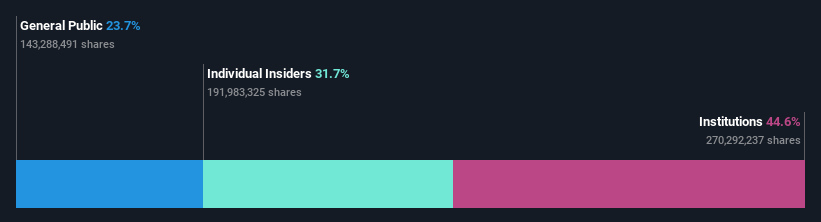

TAL Education Group (NYSE:TAL)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: TAL Education Group es una empresa que ofrece servicios de tutoría extraescolar K-12 en la República Popular China, con una capitalización de mercado de aproximadamente 6.500 millones de dólares.

Operaciones: La empresa genera aproximadamente 1.490 millones de dólares en ingresos por sus servicios de tutoría extraescolar K-12.

Titularidad de información privilegiada: 31.7%

TAL Education Group ha mostrado un giro significativo, ya que sus últimos informes anuales y trimestrales indican una recuperación de las pérdidas anteriores, evidenciada por un beneficio neto de 27,51 millones de dólares en el trimestre más reciente, frente a las pérdidas del año pasado. Las ventas también han aumentado hasta 429,56 millones de dólares, frente a los 268,99 millones del año anterior. A pesar de cotizar un 47,8% por debajo de su valor razonable estimado, los analistas prevén un crecimiento sustancial del precio del 52,8%. Se espera que la empresa sea rentable en un plazo de tres años, en consonancia con un plan de recompra ampliado hasta abril de 2025, lo que indica una fuerte confianza interna en sus perspectivas de crecimiento a pesar de una baja rentabilidad prevista de los fondos propios del 7,5%.

- Profundice aquí en los detalles de TAL Education Group con nuestro exhaustivo informe de previsiones de crecimiento.

- Nuestro informe de valoración indica que TAL Education Group podría estar infravalorada.

¿Adónde vamos ahora?

- Eche un vistazo más de cerca a nuestra lista de 181 empresas estadounidenses de rápido crecimiento con alta participación de inversores haciendo clic aquí.

- ¿Ya posee estas empresas? Vincule su cartera a Simply Wall St y reciba alertas sobre cualquier nueva señal de advertencia para sus acciones.

- Únase a una comunidad de inversores inteligentes utilizando Simply Wall St. Es gratuito y ofrece análisis de expertos sobre los mercados mundiales.

¿Considera otras estrategias?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido la atención significativa de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Dave puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGM:DAVE

Advertisement