Advertisement

¿Coincide el repunte del 33% de Arm Holdings en 2025 con sus últimas alianzas de crecimiento?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se ha preguntado alguna vez si el reciente bombo publicitario de Arm Holdings la convierte realmente en una buena compra? Vayamos más allá de los titulares y averigüemos qué nos dicen las cifras sobre el verdadero valor de la acción.

- La cotización de Arm Holdings se ha revalorizado un 12,9% en el último mes y un 32,5% en lo que va de año, incluso tras una ligera caída del 0,5% en la última semana.

- Algunos de estos movimientos se deben a informes sobre nuevas asociaciones y avances tecnológicos, a medida que Arm se introduce en nuevos mercados en medio de la creciente demanda de sus diseños de chips. Estos avances han captado la atención de los inversores y apuntan a grandes apuestas de crecimiento futuro en consonancia con las tendencias generales del sector.

- Pero, ¿se corresponde el impulso del mercado con el valor? Según nuestras comprobaciones de valoración, Arm Holdings está infravalorada en 0 de 6 áreas. A continuación analizaremos los enfoques tradicionales, así que permanezca atento para conocer una forma más inteligente de calcular el valor de la acción al final de este artículo.

Arm Holdings obtiene una puntuación de 0/6 en nuestras comprobaciones de valoración. Vea qué otras banderas rojas encontramos en el desglose completo de valoración.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Arm Holdings

Un modelo de flujo de caja descontado (DCF) calcula el valor de una empresa proyectando sus flujos de caja futuros y descontándolos a su valor actual. Este método pone precio a todo el dinero que una empresa podría ganar en los próximos años, ajustado al riesgo y al valor temporal del dinero.

En el caso de Arm Holdings, el modelo DCF utilizado es un enfoque de flujo de caja libre a fondos propios en 2 fases. El flujo de caja libre más reciente de la empresa es de 774,47 millones de dólares. Las previsiones de los analistas apuntan a un fuerte crecimiento, con flujos de caja que superarán los 2.000 millones de dólares anuales en 2026. Para 2030, las proyecciones (incluidas las extrapolaciones más allá del consenso de los analistas) sitúan el flujo de caja libre en unos 5.000 millones de dólares.

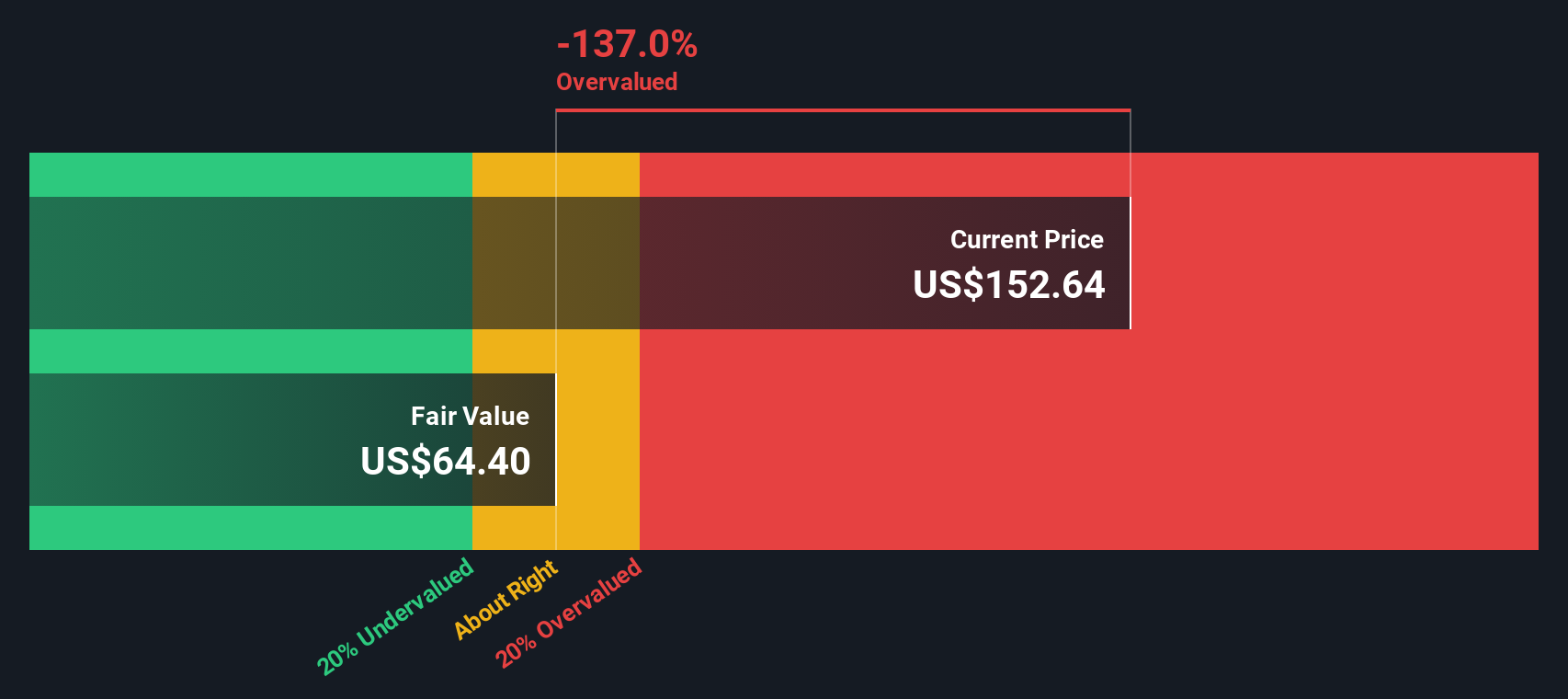

Este modelo arroja un valor intrínseco estimado para las acciones de Arm Holdings de 64,24 dólares. Sin embargo, el descuento intrínseco es del -164,4%, lo que significa que la acción cotiza muy por encima de este cálculo de valor razonable. En resumen, el DCF sugiere que Arm Holdings está actualmente sobrevalorada en un 164,4% basándose en estas expectativas de flujo de caja a largo plazo.

Resultado: SOBREVALORADO

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Arm Holdings podría estar sobrevalorada en un 164,4%. Descubra 833 valores infravalorados o cree su propio screener para encontrar mejores oportunidades de valor.

Enfoque 2: Precio de Arm Holdings vs Ventas

Cuando se trata de valorar empresas tecnológicas rentables y en crecimiento, el ratio Precio/Ventas (P/V) es una métrica muy utilizada. Es especialmente útil cuando los beneficios pueden fluctuar debido a una fuerte reinversión en crecimiento o cuando los márgenes de beneficio están evolucionando. El ratio P/S se centra en la cifra de ventas de primera línea que empresas como Arm son capaces de producir de forma constante.

Tanto el optimismo del mercado como el riesgo del sector desempeñan un papel clave a la hora de determinar si un ratio P/S se considera razonable o excesivo. Las empresas de alto crecimiento con buenas perspectivas y menor riesgo suelen tener múltiplos más altos. Por el contrario, las empresas más arriesgadas o de crecimiento lento tienden a justificar descuentos, lo que se traduce en ratios P/S más bajos.

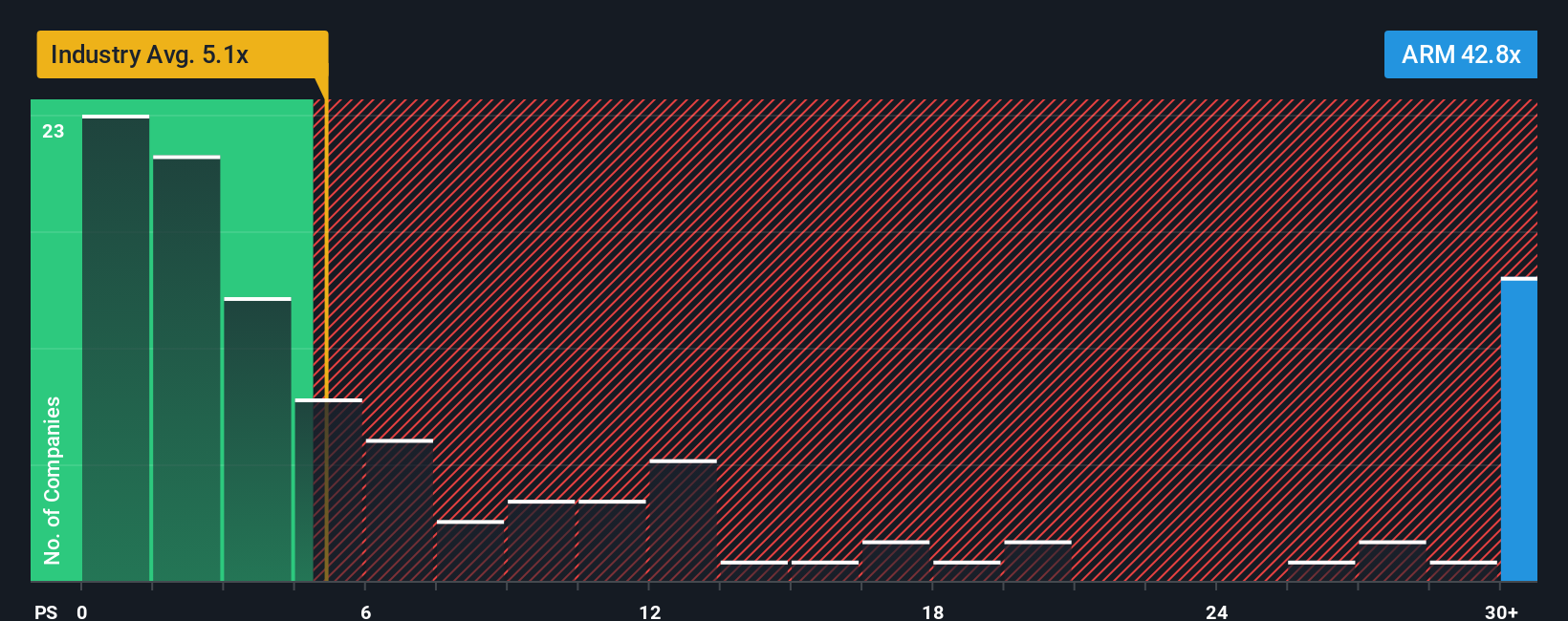

Arm Holdings cotiza actualmente a un PER de 43,6 veces. Se trata de un valor excepcionalmente alto si se compara con la media del sector de semiconductores de 5,5 veces, e incluso por encima de la media de sus competidores más próximos, de 5,8 veces. A primera vista, esta elevada prima indica que los inversores esperan un crecimiento extraordinario de las ventas o márgenes superiores de Arm en el futuro.

Sin embargo, el "Fair Ratio" patentado por Simply Wall St va más allá de las medias del sector y de las comparaciones entre pares. Estima cuál debería ser un múltiplo razonable para una acción teniendo en cuenta las perspectivas reales de crecimiento de Arm, sus márgenes de beneficio, el panorama competitivo, su capitalización bursátil y su perfil de riesgo general. En el caso de Arm, este Ratio Justo se sitúa en 42,1x. Esto sugiere que, aunque caro según los estándares del sector, la valoración se justifica en gran medida por las perspectivas y los fundamentos únicos de Arm.

Con el P/S actual y el Ratio Justo casi alineados, las acciones de Arm Holdings parecen estar valoradas de forma justa según este enfoque.

Resultado: MÁS O MENOS JUSTO

Los ratios PS cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1.411 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Arm Holdings

Antes hemos mencionado que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas. Una narrativa es una herramienta sencilla pero poderosa que le permite capturar su perspectiva única sobre una empresa combinando la historia en la que cree con sus previsiones de cifras clave como el crecimiento de los ingresos, los márgenes de beneficio y el valor razonable.

En lugar de basarse únicamente en ratios estáticos o en el consenso de los analistas, las Narrativas le ayudan a tomar decisiones vinculando la historia de Arm Holdings con las proyecciones financieras y comparando después su valor razonable con el precio actual de la acción. Este enfoque está diseñado para ser accesible e intuitivo y está disponible para todo el mundo en la página de la Comunidad de Simply Wall St, donde millones de inversores comparten y perfeccionan su forma de pensar.

Lo que hace que las Narrativas sean realmente dinámicas es que se actualizan instantáneamente a medida que surge nueva información, como informes de beneficios o noticias que mueven el mercado, lo que permite que su tesis y sus cifras sigan siendo relevantes y procesables. Esto puede ayudarle a decidir exactamente cuándo comprar, vender o mantener, comparando su visión del valor razonable con la cotización actual de la acción.

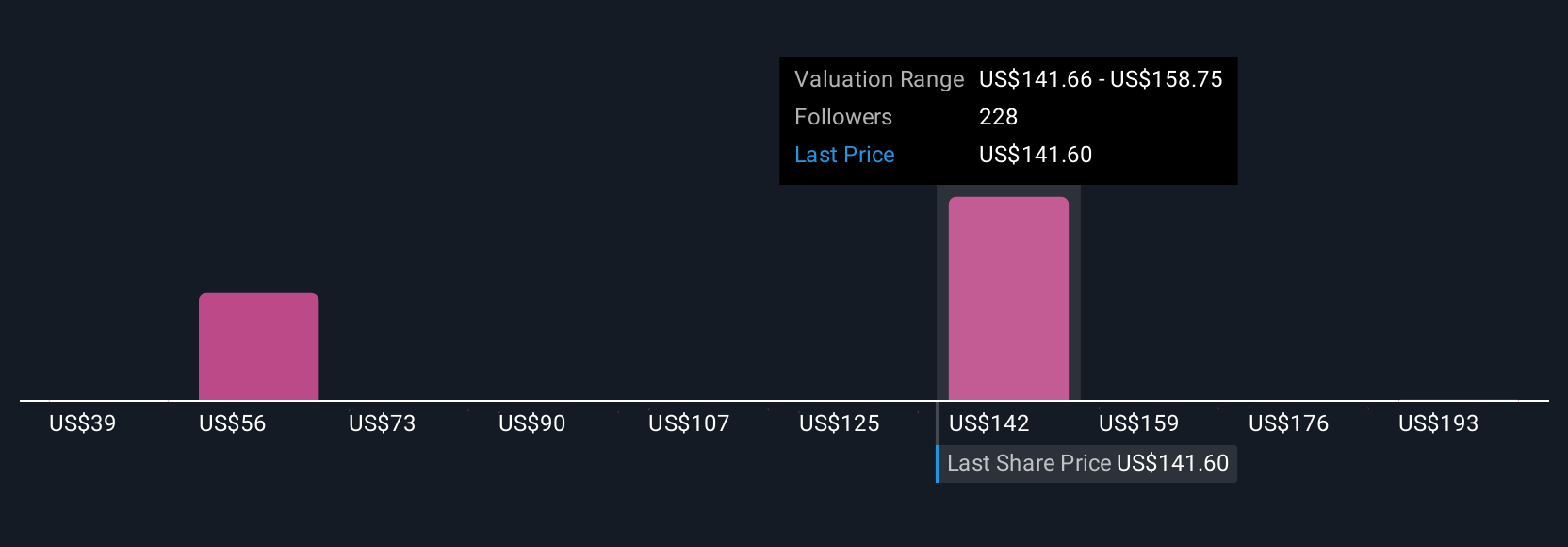

En el caso de Arm Holdings, por ejemplo, una narrativa alcista considera que el valor razonable puede alcanzar los 210 dólares, suponiendo una rápida adopción de la inteligencia artificial y los centros de datos, mientras que una visión más conservadora valora la empresa en torno a los 70 dólares, centrándose en las tendencias históricas y los factores de riesgo.

En el caso de Arm Holdings, te lo pondremos muy fácil con avances de dos de las principales Narrativas de Arm Holdings:

🐂 Caso alcista de Arm Holdings

Valor razonable: 210,00 dólares

Precio actual frente a valor razonable: -19,1%.

Crecimiento previsto de los ingresos: 27,7

- Proyecta un crecimiento explosivo en regalías y ganancias a medida que Arm se expande rápidamente en IA, centros de datos y computación de borde. Esto está impulsado por un ecosistema de software dominante y soluciones de chip de próxima generación.

- Prevé elevados márgenes de beneficios como resultado del aumento de los cánones, la mayor monetización del software y la mayor expansión en los mercados de subsistemas y chips en IoT, automoción y wearables.

- Advierte de que la competencia de arquitecturas abiertas (como RISC-V), los grandes clientes que diseñan chips internamente y las barreras geopolíticas podrían amenazar el crecimiento y la rentabilidad si no se gestionan bien.

Valor razonable: 157,52 dólares

Precio actual frente a valor razonable: +7.8%

Crecimiento previsto de los ingresos: 21,6

- Ve un sólido crecimiento de los mercados de IA y edge. Sin embargo, destaca que los riesgos de ejecución, las presiones sobre los márgenes y la fuerte inversión en I+D pueden limitar la rentabilidad a largo plazo.

- Plantea su preocupación por la dependencia de Arm de los smartphones insignia y la posible saturación del mercado, así como los riesgos si los esfuerzos de diversificación en nuevas áreas de computación se quedan cortos.

- Señala que el aumento de los costes operativos, la posible concentración de clientes y la incertidumbre en mercados como China podrían lastrar los beneficios y el crecimiento futuro si no se compensan con ingresos recurrentes.

¿Crees que hay algo más en la historia de Arm Holdings? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Arm Holdings puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:ARM

Advertisement