Advertisement

Compass, Inc. (NYSE:COMP) se dispara un 55%, pero es una historia de riesgo contra recompensa

Los accionistas de Compass, Inc.(NYSE:COMP) estarían encantados de ver que la cotización de la acción ha tenido un gran mes, registrando una ganancia del 55% y recuperándose de la debilidad anterior. Mirando un poco más atrás, es alentador ver que la acción ha subido un 61% en el último año.

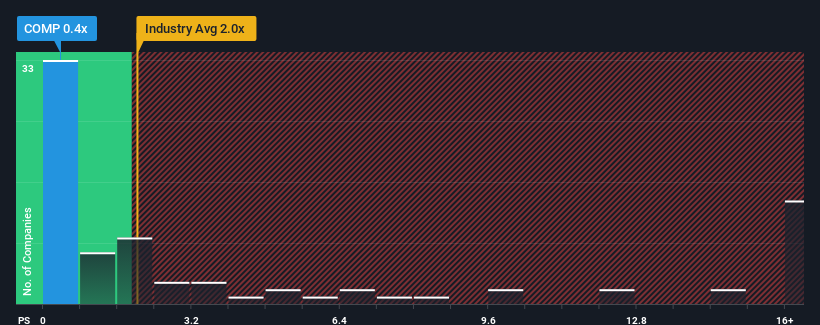

Aunque su precio ha subido, la relación precio/ventas (o "P/V") de Compass, de 0,4 veces, podría hacerla parecer una compra en estos momentos en comparación con el sector inmobiliario de Estados Unidos, donde alrededor de la mitad de las empresas tienen relaciones P/V superiores a 2 veces, e incluso las P/V superiores a 10 veces son bastante comunes. Sin embargo, no es prudente tomar el P/S al pie de la letra, ya que puede haber una explicación de por qué es limitado.

Consulte nuestro último análisis de Compass

¿Cómo es el rendimiento reciente de Compass?

Compass podría estar obteniendo mejores resultados, ya que sus ingresos han retrocedido últimamente, mientras que la mayoría de las demás empresas han registrado un crecimiento positivo de los ingresos. El ratio P/S es probablemente bajo porque los inversores piensan que este pobre rendimiento de los ingresos no va a mejorar. Si le sigue gustando la empresa, esperaría que no fuera así para poder hacerse con algunas acciones mientras no goza del favor de los inversores.

Si desea conocer las previsiones de los analistas, consulte nuestro informegratuito sobre Compass.¿Qué nos dicen las métricas de crecimiento de los ingresos sobre el bajo PER?

Para justificar su ratio P/S, Compass tendría que registrar un crecimiento lento, por debajo del sector.

Retrospectivamente, el año pasado se produjo un frustrante descenso del 25% en los ingresos de la empresa. Sin embargo, el último trienio ha registrado un excelente aumento global de los ingresos del 32%, a pesar de sus insatisfactorios resultados a corto plazo. Por consiguiente, aunque habrían preferido mantener la racha, los accionistas acogerían con satisfacción las tasas de crecimiento de los ingresos a medio plazo.

En cuanto al futuro, las estimaciones de los siete analistas que cubren la empresa sugieren que los ingresos crecerán un 11% anual en los próximos tres años. Esta previsión es similar al 11% anual previsto para el sector en general.

A la luz de esto, resulta peculiar que el PER de Compass se sitúe por debajo de la mayoría de las demás empresas. Al parecer, algunos accionistas dudan de las previsiones y han estado aceptando precios de venta más bajos.

¿Qué podemos aprender de la PER de Compass?

La última subida del precio de las acciones no fue suficiente para elevar la P/S de Compass cerca de la mediana del sector. Se argumenta que la relación precio/ventas es una medida inferior del valor dentro de ciertas industrias, pero puede ser un poderoso indicador del sentimiento empresarial.

Nos parece que las cifras de P/S de Compass siguen siendo bajas a pesar de que se espera que el crecimiento esté en línea con el de otras empresas del sector. A pesar de las estimaciones medias de crecimiento de los ingresos, podría haber algunas amenazas no observadas que mantengan la P/S baja. Parece que algunos están anticipando efectivamente la inestabilidad de los ingresos, porque estas condiciones deberían normalmente proporcionar más apoyo al precio de la acción.

Dicho esto, tenga en cuenta que Compass está mostrando 3 señales de advertencia en nuestro análisis de inversión, que debería conocer.

Si le interesan las empresas fuertes que obtienen beneficios, consulte esta lista gratuita de empresas interesantes que cotizan con un PER bajo (pero que han demostrado que pueden aumentar sus beneficios).

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Compass puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:COMP

Advertisement