Ironwood Pharmaceuticals, Inc. (NASDAQ:IRWD) parece barata, pero quizá no lo suficientemente atractiva

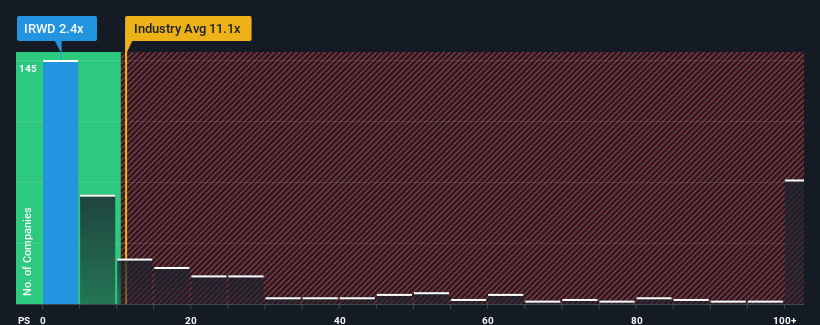

Es posible que piense que, con una relación precio/ventas (o "P/V") de 2,4 veces, Ironwood Pharmaceuticals, Inc.(NASDAQ:IRWD) es sin duda un valor que merece la pena analizar, ya que casi la mitad de las empresas biotecnológicas de Estados Unidos tienen relaciones P/V superiores a 11,1 veces, e incluso las P/V superiores a 63 veces no son nada fuera de lo común. No obstante, tendríamos que profundizar un poco más para determinar si existe una base racional para el P/S tan reducido.

Vea nuestro último análisis de Ironwood Pharmaceuticals

¿Cómo se ha comportado Ironwood Pharmaceuticals recientemente?

Ironwood Pharmaceuticals podría estar obteniendo mejores resultados, ya que sus ingresos han retrocedido últimamente, mientras que la mayoría de las demás empresas han registrado un crecimiento positivo de los ingresos. Parece que muchos esperan que persista el bajo rendimiento de los ingresos, lo que ha reprimido el ratio P/S. Por lo tanto, aunque se podría decir que las acciones están baratas, los inversores buscarán una mejora antes de considerarlas un buen valor.

¿Quiere conocer todas las estimaciones de los analistas sobre la empresa? Entonces nuestro informegratuito sobre Ironwood Pharmaceuticals le ayudará a descubrir qué hay en el horizonte.¿Se prevé un crecimiento de los ingresos de Ironwood Pharmaceuticals?

Existe la suposición inherente de que una empresa debe tener un rendimiento muy inferior al del sector para que los ratios P/S como el de Ironwood Pharmaceuticals se consideren razonables.

Si echamos la vista atrás, vemos que apenas hubo crecimiento de los ingresos de la empresa en el último año. La tendencia a largo plazo no ha sido mejor, ya que la empresa tampoco ha registrado un crecimiento de los ingresos en los últimos tres años. Así que nos parece evidente que la empresa ha luchado por aumentar sus ingresos de manera significativa durante ese tiempo.

En cuanto a las perspectivas, en los próximos tres años la empresa debería crecer un 12% anual, según las estimaciones de los seis analistas que la siguen. Mientras tanto, se prevé que el resto del sector crezca un 195% cada año, lo que resulta notablemente más atractivo.

Teniendo esto en cuenta, está claro por qué el PER de Ironwood Pharmaceuticals es inferior al de sus homólogos del sector. Parece que la mayoría de los inversores esperan ver un crecimiento futuro limitado y sólo están dispuestos a pagar una cantidad reducida por las acciones.

Conclusión sobre el PER de Ironwood Pharmaceuticals

Utilizar únicamente la relación precio/ventas para determinar si debe vender sus acciones no es sensato, sin embargo, puede ser una guía práctica de las perspectivas futuras de la empresa.

Como era de esperar, nuestro análisis de las previsiones de los analistas de Ironwood Pharmaceuticals confirma que las decepcionantes perspectivas de ingresos de la empresa contribuyen en gran medida a su bajo PER. El pesimismo de los accionistas sobre las perspectivas de ingresos de la empresa parece ser el principal contribuyente a la deprimida P/S. A menos que estas condiciones mejoren, seguirán constituyendo una barrera para la cotización en torno a estos niveles.

Antes de que decida su opinión, hemos descubierto 3 señales de advertencia para Ironwood Pharmaceuticals (¡1 es preocupante!) que debería tener en cuenta.

Es importante asegurarse de buscar una gran empresa, no sólo la primera idea que se le ocurra. Así que si el crecimiento de la rentabilidad se ajusta a su idea de una gran empresa, eche un vistazo a esta lista gratuita de empresas interesantes con un fuerte crecimiento reciente de los beneficios (y un PER bajo).

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Ironwood Pharmaceuticals puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.