Equillium (NASDAQ:EQ) suma 25 millones de dólares a su capitalización bursátil en los últimos 7 días, aunque los inversores de hace tres años siguen bajando un 85%.

Es un placer informar de que Equillium, Inc.(NASDAQ:EQ) ha subido un 207% en el último trimestre. Pero eso no cambia el hecho de que los rendimientos de los últimos tres años han sido estomagantes. En ese tiempo, el precio de la acción se ha derretido como una bola de nieve en el desierto, un 85%. Así que nos sentimos aliviados de que los titulares a largo plazo vean un poco de mejora. Sólo el tiempo dirá si la empresa puede mantener el cambio. Aunque una caída así es sin duda un duro golpe, el dinero no es tan importante como la salud y la felicidad.

El reciente repunte del 85% podría ser una señal positiva de lo que está por venir, así que echemos un vistazo a los fundamentos históricos.

Consulte nuestro último análisis de Equillium

Equillium no es rentable en la actualidad, por lo que la mayoría de los analistas se fijarían en el crecimiento de los ingresos para hacerse una idea del ritmo de crecimiento del negocio subyacente. Los accionistas de empresas no rentables suelen esperar un fuerte crecimiento de los ingresos. Algunas empresas están dispuestas a posponer la rentabilidad para que los ingresos crezcan más rápido, pero en ese caso sí se espera un buen crecimiento de los ingresos.

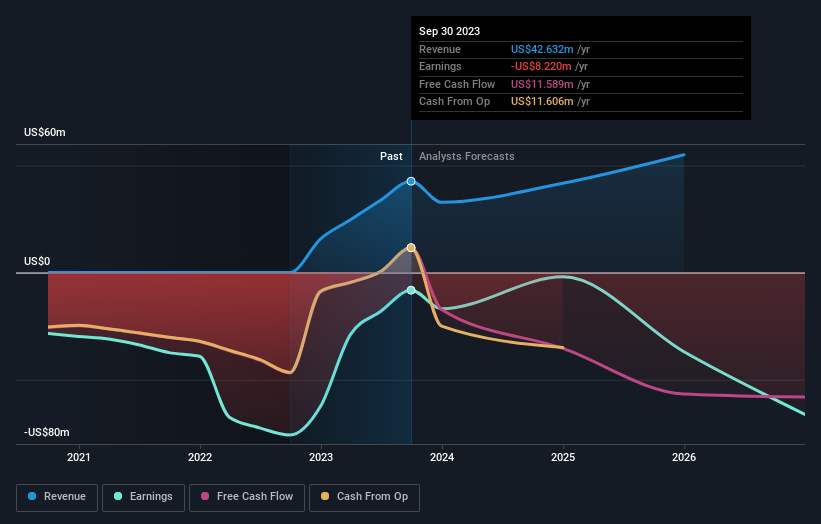

En tres años, Equillium aumentó sus ingresos un 140% anual. Eso está muy por encima de la mayoría de las empresas sin ánimo de lucro. Así que, a primera vista, nos sorprende mucho que la cotización haya bajado un 23% anual en el mismo periodo. Habría que mirar de cerca el balance, así como las pérdidas. A veces el rápido crecimiento de los ingresos no se traduce en beneficios. Si la empresa tiene poco efectivo, es posible que tenga que ampliar capital pronto.

A continuación puede ver cómo han cambiado los beneficios y los ingresos a lo largo del tiempo (descubra los valores exactos haciendo clic en la imagen).

Este informe interactivo gratuito sobre la solidez del balance de Equillium es un buen punto de partida si desea investigar más a fondo el valor.

Una perspectiva diferente

Es bueno ver que Equillium ha recompensado a los accionistas con una rentabilidad total para el accionista del 37% en los últimos doce meses. Cabe destacar que la pérdida de TSR anualizada a cinco años del 12% anual se compara muy desfavorablemente con la reciente evolución de la cotización. Por lo general, damos más importancia al rendimiento a largo plazo que al corto, pero la reciente mejora podría indicar un punto de inflexión (positivo) en la empresa. Me parece muy interesante analizar el precio de las acciones a largo plazo como indicador del rendimiento de la empresa. Pero para obtener una visión real, necesitamos considerar también otra información. Para ello, debería conocer las 5 señales de advertencia que hemos detectado en Equillium (incluidas 2 que no nos gustan demasiado).

Para aquellos a los que les guste encontrar inversiones ganadoras, esta lista gratuita de empresas en crecimiento con compras recientes de información privilegiada podría ser justo lo que buscan.

Por favor, tenga en cuenta que los rendimientos del mercado citados en este artículo reflejan los rendimientos medios ponderados por el mercado de las acciones que cotizan actualmente en las bolsas americanas.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Equillium puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.