Advertisement

¿Es Spotify una ganga tras una subida del 54% y la expansión de los podcasts en 2025?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Tienes curiosidad por saber si la tecnología Spotify cotiza por debajo de su valor real? No eres el único. Hay muchos rumores sobre el valor que deberían tener las acciones en estos momentos.

- A pesar de algunas caídas recientes (un 5,9% en la última semana y un 8,6% en el último mes), las acciones de Spotify han subido un impresionante 34,8% en lo que va de año y un increíble 54,0% en el último año.

- Gran parte de este entusiasmo se debe al impulso que Spotify está dando al podcasting y los audiolibros, así como a los acuerdos de licencia de alto perfil y a la expansión de su negocio publicitario. Estos acontecimientos han hecho que inversores y analistas se replanteen el potencial de beneficios a largo plazo de la empresa.

- En nuestra comprobación de valoración de seis puntos, Spotify obtiene una puntuación de 2 sobre 6 por estar infravalorada, lo que sugiere que hay espacio para el debate sobre cuál debería ser un precio justo. A continuación, analizaremos los enfoques de valoración tradicionales y alternativos, con una nueva perspectiva que te interesará ver al final.

Spotify Technology obtiene una puntuación de sólo 2/6 en nuestras comprobaciones de valoración. Mira qué otras señales de alarma hemos encontrado en el desglose de valoración completo.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Spotify Technology

Un modelo de flujo de caja descontado (DCF) calcula el valor real de una empresa mediante la previsión de sus flujos de caja futuros y el descuento de esos valores a la fecha actual. Este enfoque pone de relieve la cantidad de dinero que la empresa podría generar en los próximos años.

Spotify Technology presenta actualmente un flujo de caja libre (FCF) de los últimos doce meses de aproximadamente 2.930 millones de euros. Las previsiones de los analistas sugieren que el FCF anual podría ascender a unos 5.910 millones de euros a finales de 2029, con estimaciones para los años intermedios que oscilan entre los 3.420 millones de euros en 2026 y los 4.720 millones de euros en 2028. Para los años posteriores a 2029, las proyecciones de tesorería se extrapolan basándose en las tendencias y tasas de crecimiento recientes.

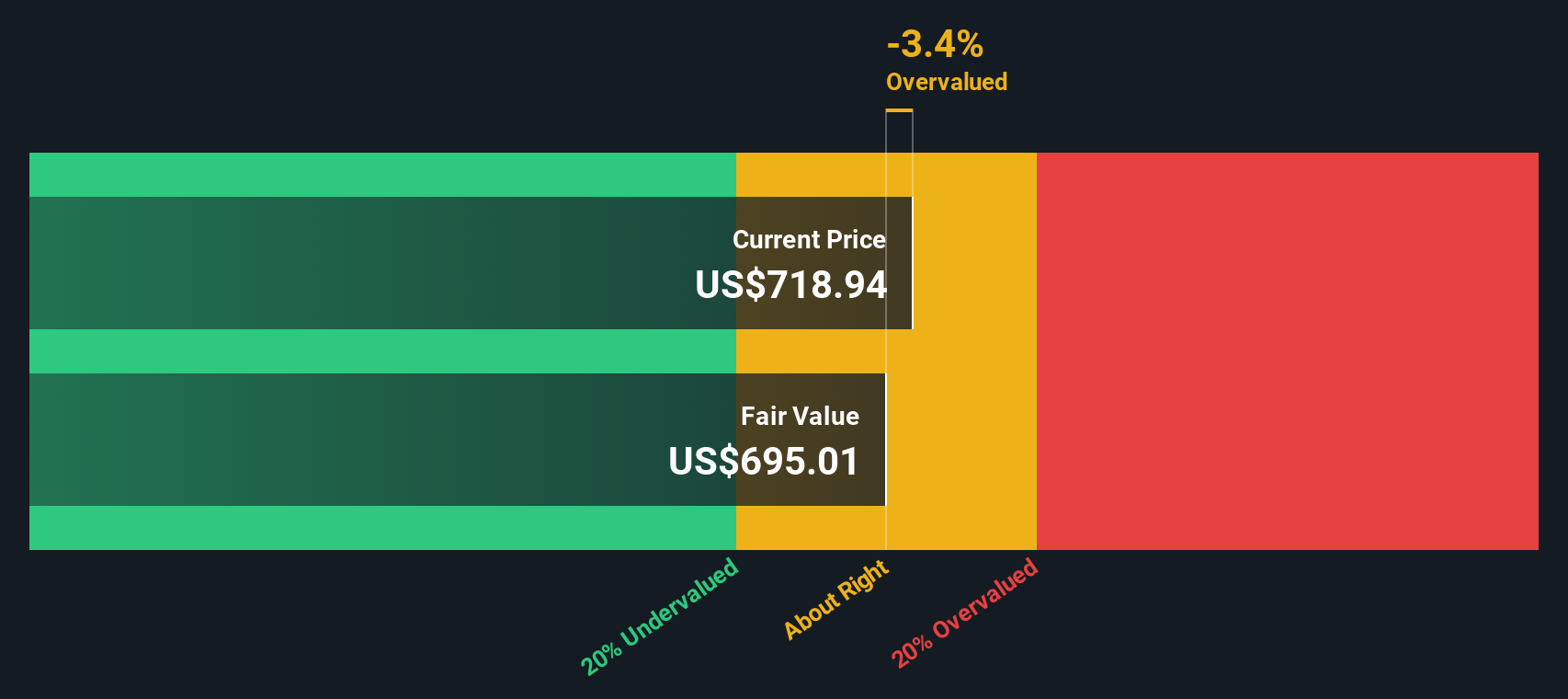

Pasando estas cifras por un modelo DCF de flujo de caja libre a capital de 2 etapas, el valor intrínseco estimado por acción es de 688,77 dólares. En comparación con el precio actual de la acción de Spotify, esto sugiere que la acción está infravalorada en un 10,4% sobre una base DCF.

Los modelos DCF ofrecen sólo una forma de ver la valoración, pero estas cifras indican que Spotify podría estar cotizando por debajo de su valor percibido basado en el potencial de generación de efectivo futuro.

Resultado: SIN VALOR

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Spotify Technology está infravalorada en un 10,4%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 870 valores infravalorados en función de los flujos de caja.

Enfoque 2: Precio de Spotify Technology frente a beneficios (Ratio PER)

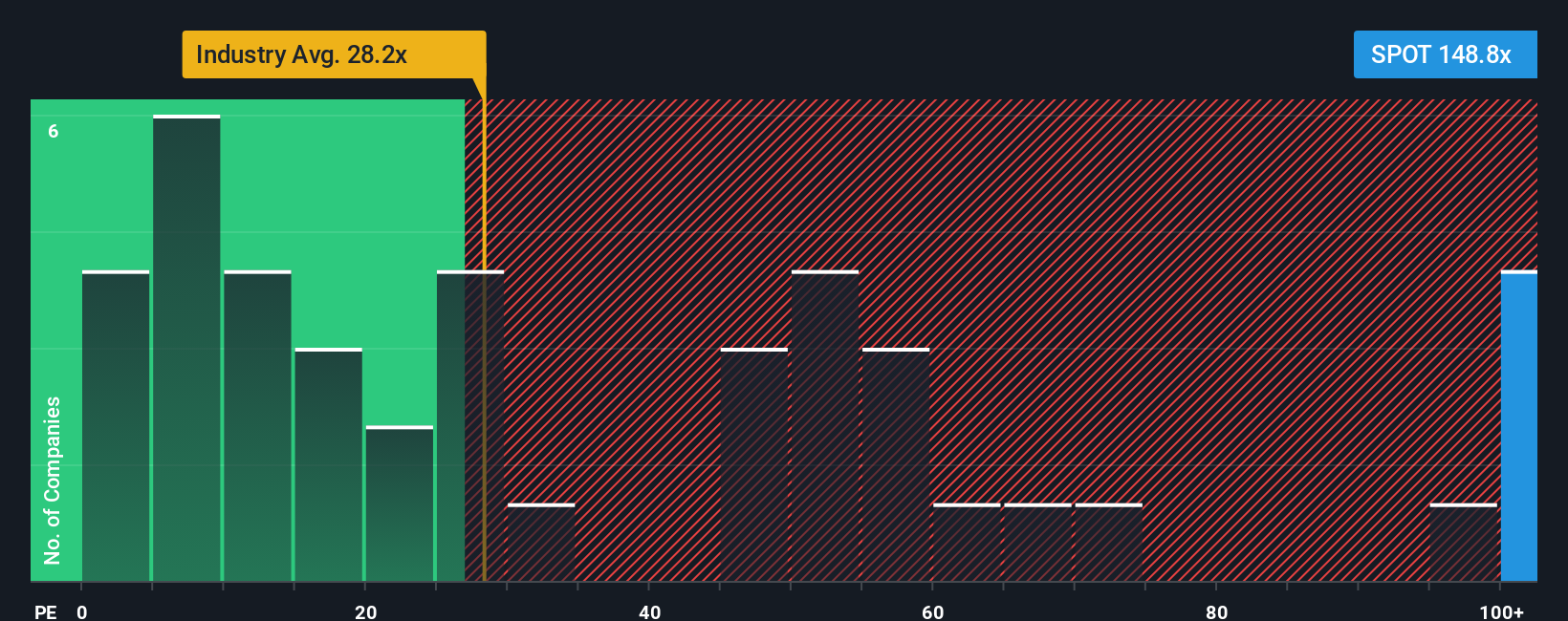

En el caso de empresas con beneficios constantes como Spotify Technology, el ratio Precio/Ganancias (PER) es una forma lógica de evaluar el valor porque relaciona directamente el precio de mercado de una empresa con sus beneficios declarados. La relación precio/beneficio indica esencialmente cuánto están dispuestos a pagar hoy los inversores por cada dólar de beneficios actuales, lo que la convierte en una métrica popular para detectar tanto oportunidades como señales de alarma.

Sin embargo, lo que se considera un PER "razonable" no sólo depende de los beneficios. Un mayor crecimiento previsto o un menor riesgo percibido pueden justificar un PER más elevado. Por el contrario, unas perspectivas flojas o unos riesgos elevados pueden reducirlo. El PER actual de Spotify es de 78,2 veces, muy superior a la media del sector del entretenimiento (23,4 veces) y a la media de sus homólogos (69,6 veces). A primera vista, esto puede hacer que Spotify parezca caro en comparación con su sector y sus homólogos.

Aquí es donde entra en juego el "Fair Ratio" de Simply Wall St, ya que es una referencia más inteligente porque tiene en cuenta el potencial de crecimiento de Spotify, los márgenes de beneficio, el perfil de riesgo, el tamaño y las condiciones del sector, todo en una sola cifra. En el caso de Spotify, la Fair Ratio es de 37,4 veces.

Con el PER real (78,2x) casi duplicando su Ratio Justo (37,4x), esto sugiere que los inversores están pagando una prima que el crecimiento futuro o la rentabilidad pueden no justificar en los niveles actuales.

Resultado: SOBREVALORADA

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1401 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejora tu toma de decisiones: Elige tu narrativa tecnológica de Spotify

Antes hemos mencionado que hay una forma aún mejor de entender la valoración, así que vamos a presentarte las narrativas. Una narrativa es tu perspectiva personal, basada en una historia, sobre una empresa, en la que expones cómo esperas que evolucione su negocio, por ejemplo, sus futuros ingresos, beneficios, márgenes y valor razonable, no sólo las cifras, sino el razonamiento que las conecta.

Las narrativas tienden un puente entre la historia de una empresa, una previsión financiera y un valor razonable procesable, ofreciéndole una tesis de inversión clara y fácil de entender. En la página de la Comunidad de Simply Wall St, millones de inversores ya utilizan las Narrativas como una herramienta intuitiva para trazar su punto de vista, comprobar sus hipótesis y comparar su Valor Razonable con el precio actual de una acción para poder decidir cuándo comprar o vender.

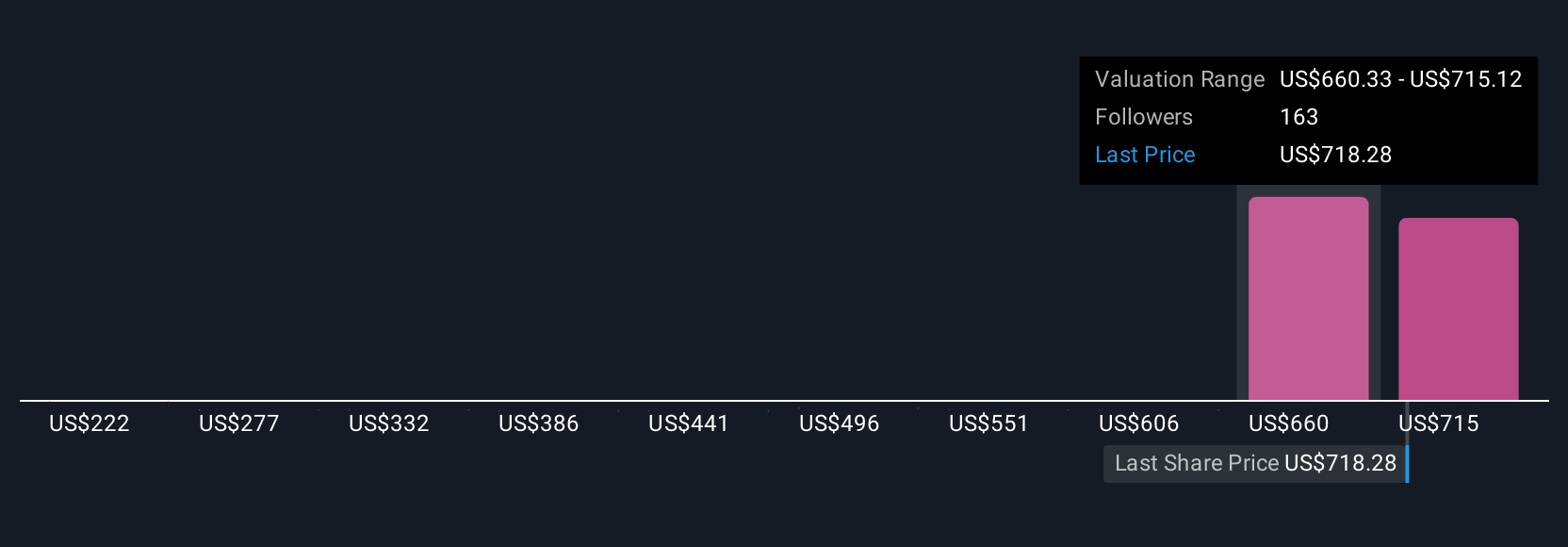

Dado que las Narrativas se actualizan automáticamente a medida que aparecen nuevos hechos, noticias o beneficios, le ayudan a mantener su caso de inversión fresco e informado con la información más reciente. Por ejemplo, en el caso de Spotify Technology, la narrativa de un inversor podría pronosticar un fuerte crecimiento de los usuarios y los ingresos, lo que llevaría a un valor razonable de 1.012 dólares por acción en 2030. Otro podría ver un crecimiento más lento y presiones en los márgenes, lo que daría lugar a una estimación mucho más baja de 485 dólares. Esto demuestra cómo diferentes perspectivas, todas respaldadas por la lógica, pueden conducir a valoraciones muy diferentes.

¿Crees que hay algo más en la historia de Spotify Technology? Entra en nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Spotify Technology puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:SPOT

Advertisement