Desvelamos 3 empresas estadounidenses en crecimiento con una alta participación de inversores y un crecimiento de los ingresos de hasta el 20%.

Revisado por Simply Wall St

En un contexto de máximos históricos para el Nasdaq y ganancias moderadas en otros índices importantes, el mercado bursátil estadounidense sigue mostrando resistencia a pesar de las señales económicas mixtas. En este entorno, las empresas en crecimiento con un alto nivel de participación interna pueden ser especialmente atractivas, ya que a menudo indican una fuerte confianza por parte de las personas más cercanas a las operaciones y las perspectivas futuras de la empresa.

Las 10 empresas de crecimiento con mayor participación de inversores en Estados Unidos

| Nombre | Participación | Crecimiento de los beneficios |

| GigaCloud Technology (NasdaqGM:GCT) | 25.9% | 21.3% |

| PDD Holdings (NasdaqGS:PDD) | 32.1% | 23.2% |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 26% | 22.1% |

| Super Micro Computer (NasdaqGS:SMCI) | 14.3% | 40.2% |

| Bridge Investment Group Holdings (NYSE:BRDG) | 11.6% | 98.2% |

| Duolingo (NasdaqGS:DUOL) | 15% | 48.1% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 14.7% | 60.9% |

| Carlyle Group (NasdaqGS:CG) | 29.2% | 23.6% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 74.3% |

| BBB Foods (NYSE:TBBB) | 22.9% | 94.7% |

Echemos un vistazo más de cerca a un par de nuestras selecciones de las empresas seleccionadas.

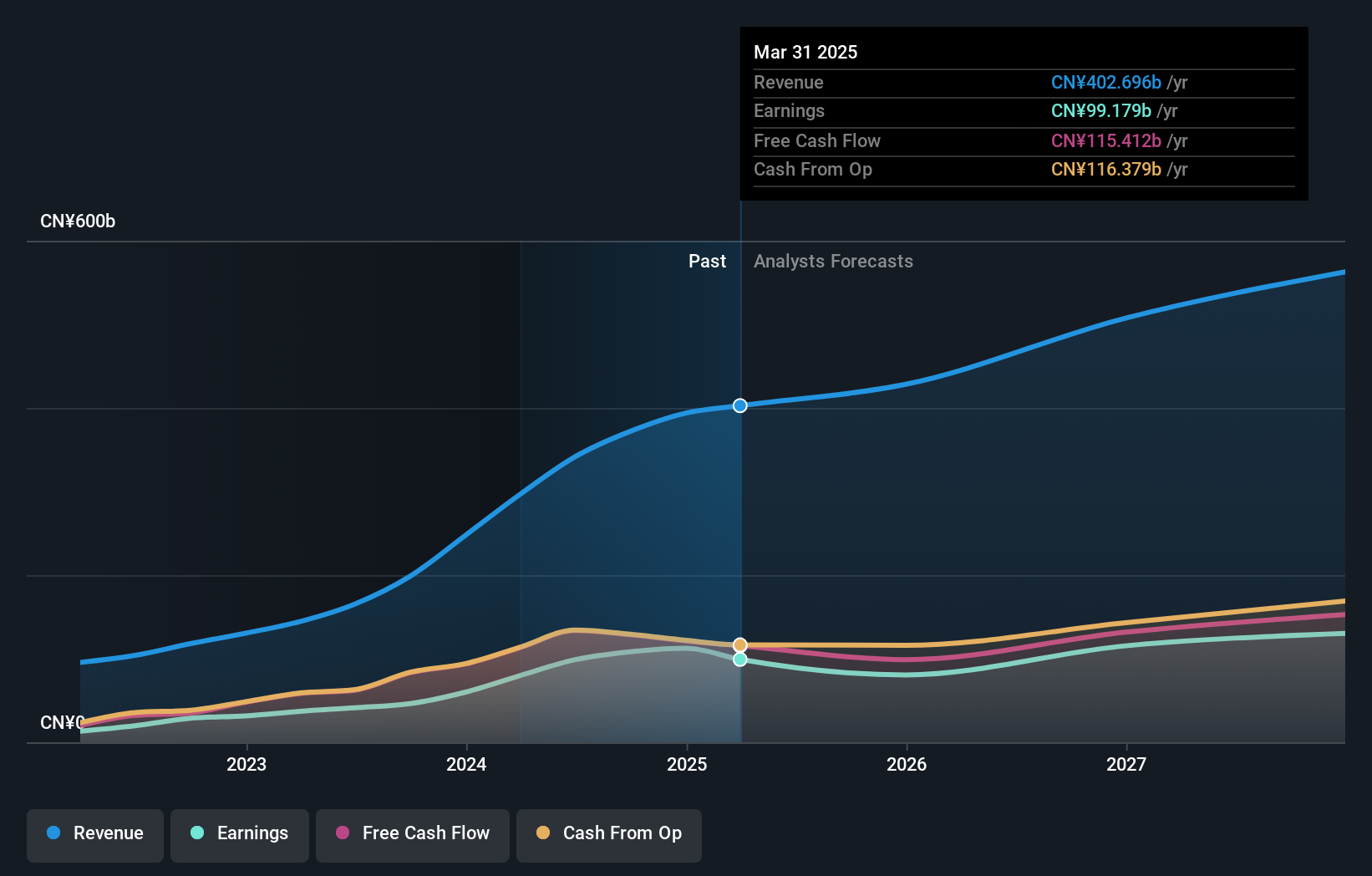

PDD Holdings (NasdaqGS:PDD)

Calificación de crecimiento de Simply Wall St: ★★★★★★

Visión general: PDD Holdings Inc, grupo multinacional de comercio, gestiona una cartera diversificada de empresas con una capitalización bursátil de aproximadamente 190.730 millones de dólares.

Operaciones: La empresa genera 296.810 millones de yenes en ingresos procedentes de su segmento de software y servicios de Internet.

Tenencia de información privilegiada: 32.1%

Previsión de crecimiento de ingresos: 20,8% anual

PDD Holdings, una empresa centrada en el crecimiento con una importante participación interna, ha demostrado unos sólidos resultados financieros y unas previsiones prometedoras. Recientemente, la empresa comunicó un aumento significativo de las ventas trimestrales hasta 86.810 millones de CNY y de los ingresos netos hasta 27.990 millones de CNY, lo que refleja una fuerte eficiencia operativa. Los analistas predicen que los beneficios de PDD crecerán un 23,2% anual, superando la proyección del mercado estadounidense del 14,7%. A pesar de la reciente dilución accionarial, PDD se valora un 64,6% por debajo del valor razonable estimado y se espera que su cotización aumente aproximadamente un 49,7%, lo que indica una infravaloración potencial en relación con las perspectivas de crecimiento futuro.

- Haga clic aquí y acceda a nuestro completo informe de análisis del crecimiento para comprender la dinámica de PDD Holdings.

- El análisis detallado en nuestro informe de valoración de PDD Holdings apunta a un precio de la acción desinflado en comparación con su valor estimado.

Sea (NYSE:SE)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Sea Limited opera en entretenimiento digital, comercio electrónico y servicios financieros digitales en todo el sudeste asiático, América Latina y otras regiones, con una capitalización de mercado de aproximadamente 41.060 millones de dólares.

Operaciones: Los ingresos de la empresa proceden principalmente del comercio electrónico, con 9.680 millones de dólares, seguido del entretenimiento digital y los servicios financieros digitales, que aportan 2.090 millones de dólares y 1.850 millones de dólares respectivamente.

Titularidad de información privilegiada: 15.1%

Previsión de crecimiento de los ingresos: 11,4% anual.

Sea Limited, una empresa orientada al crecimiento con un alto nivel de participación, navega por un panorama financiero complejo. A pesar de una reciente pérdida neta trimestral de 23,66 millones de dólares, los ingresos de la empresa aumentaron a 3.730 millones de dólares desde los 3.040 millones de dólares interanuales, lo que demuestra la resistencia en la generación de beneficios. Con una previsión de crecimiento de los beneficios del 41,8% anual y de los ingresos del 11,4% anual, se prevé que los resultados de Sea superen significativamente los del mercado estadounidense en general, aunque se vean afectados por grandes partidas puntuales que afectan a la calidad de sus beneficios.

- Haga clic aquí para descubrir los matices de Sea con nuestro detallado informe analítico de crecimiento futuro.

- Tras revisar nuestro último informe de valoración, la cotización de Sea podría ser demasiado pesimista.

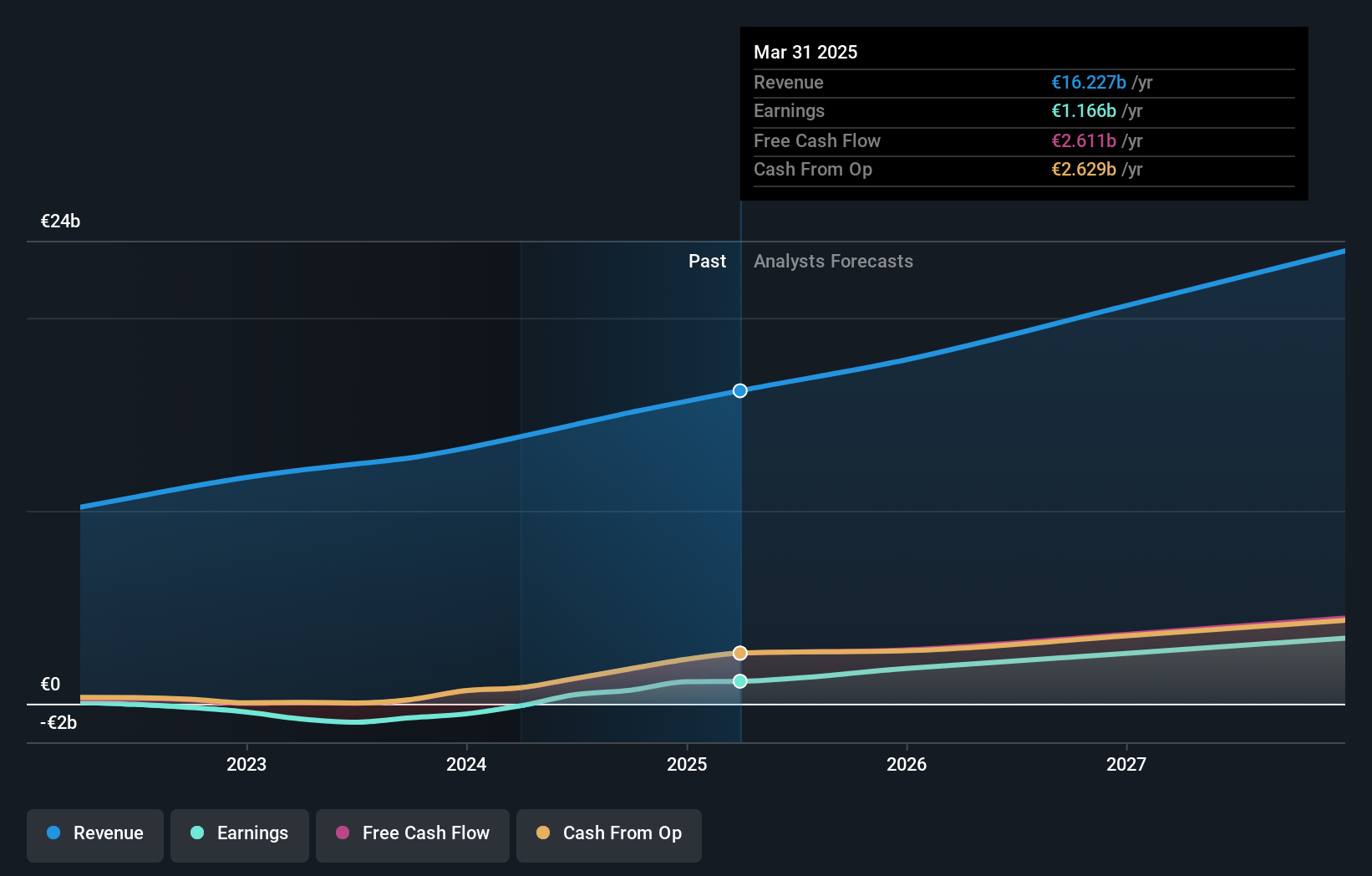

Spotify Technology (NYSE:SPOT)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Spotify Technology S.A. opera a nivel mundial, ofreciendo servicios de suscripción de streaming de audio con una capitalización de mercado de aproximadamente 62.660 millones de dólares.

Operaciones: La empresa genera ingresos principalmente a través de dos segmentos: Premium, que aporta 12.100 millones de euros, y Ad-Supported, que aporta 1.740 millones de euros.

Titularidad de información privilegiada: 17.9%

Previsión de crecimiento de los ingresos: 12,2% anual

Recientemente, Spotify Technology ha mostrado mejoras financieras prometedoras, con un beneficio neto de 197 millones de euros en el primer trimestre de 2024, lo que supone un cambio significativo con respecto a las pérdidas netas del año anterior. Este crecimiento acompaña su inclusión en el Russell Top 200 Growth Index, lo que refleja su potencial en segmentos de alto crecimiento. A pesar de la dilución de los accionistas en el pasado, se espera que los beneficios de Spotify crezcan aproximadamente un 40,56% anual y que los ingresos aumenten un 12,2% anual, superando las tendencias generales del mercado estadounidense. Sin embargo, carece de compras sustanciales de información privilegiada en los últimos tres meses y sólo ha completado recompras de acciones mínimas en este período.

- Sumérgete aquí en los detalles de Spotify Technology con nuestro exhaustivo informe de previsiones de crecimiento.

- Según nuestro informe de valoración, hay indicios de que el precio de las acciones de Spotify Technology podría estar en el lado caro.

Puntos clave

- Haga clic aquí para acceder a nuestro índice completo de 183 empresas estadounidenses de rápido crecimiento con una alta participación interna.

- ¿Ya posee estas empresas? Vincule su cartera a Simply Wall St y reciba alertas sobre cualquier nueva señal de advertencia para sus acciones.

- Descubra un mundo de oportunidades de inversión con la aplicación gratuita de Simply Wall St y acceda a un análisis bursátil sin precedentes en todos los mercados.

¿Le interesan otras posibilidades?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Sea puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.