Los mejores valores de crecimiento de EE.UU. con información privilegiada en octubre de 2024

Revisado por Simply Wall St

A partir de octubre de 2024, el mercado bursátil estadounidense atraviesa un periodo de volatilidad, con importantes índices como el Nasdaq Composite y el S&P 500 enfrentándose a caídas en medio de la fluctuación de los beneficios empresariales y los datos económicos. En este contexto, las empresas en crecimiento con un alto nivel de participación de inversores internos pueden ofrecer una visión única de la resistencia potencial y la alineación entre los intereses de la dirección y el valor para el accionista.

Las 10 empresas de crecimiento con mayor participación de inversores en Estados Unidos

| Nombre | Participación | Crecimiento de los beneficios |

| GigaCloud Technology (NasdaqGM:GCT) | 25.6% | 26% |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 26% | 23.4% |

| Super Micro Computer (NasdaqGS:SMCI) | 25.7% | 27.8% |

| Victory Capital Holdings (NasdaqGS:VCTR) | 10.2% | 33.3% |

| Hims & Hers Health (NYSE:HIMS) | 13.7% | 37.4% |

| Duolingo (NasdaqGS:DUOL) | 14.7% | 41.8% |

| Bridge Investment Group Holdings (NYSE:BRDG) | 11.3% | 55.0% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 13.9% | 95% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 81.4% |

| BBB Foods (NYSE:TBBB) | 22.9% | 51.2% |

Examinaremos una selección de los resultados de nuestro screener.

Atlassian (NasdaqGS:TEAM)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Atlassian Corporation, con una capitalización de mercado de aproximadamente 49.990 millones de dólares, diseña, desarrolla, licencia y mantiene diversos productos de software en todo el mundo a través de sus filiales.

Operaciones: Los ingresos de la empresa proceden principalmente de su segmento de Software y Programación, que generó 4.360 millones de dólares.

Titularidad de información privilegiada: 38.7%

Atlassian demuestra un fuerte potencial de crecimiento con una alta titularidad de información privilegiada, ya que los iniciados han sido compradores netos recientemente. La empresa cotiza un 28,3% por debajo de su valor razonable estimado y se espera que alcance la rentabilidad en tres años, superando el crecimiento medio del mercado. Se prevé que los ingresos crezcan un 15,2% anual, superando la tasa del mercado estadounidense del 8,9%. Las recientes recompras y una línea de crédito de 750 millones de dólares refuerzan aún más la flexibilidad financiera de Atlassian para futuras iniciativas de expansión.

- Haga clic aquí y acceda a nuestro completo informe de análisis del crecimiento para comprender la dinámica de Atlassian.

- Nuestro informe de valoración aquí indica que Atlassian puede estar infravalorada.

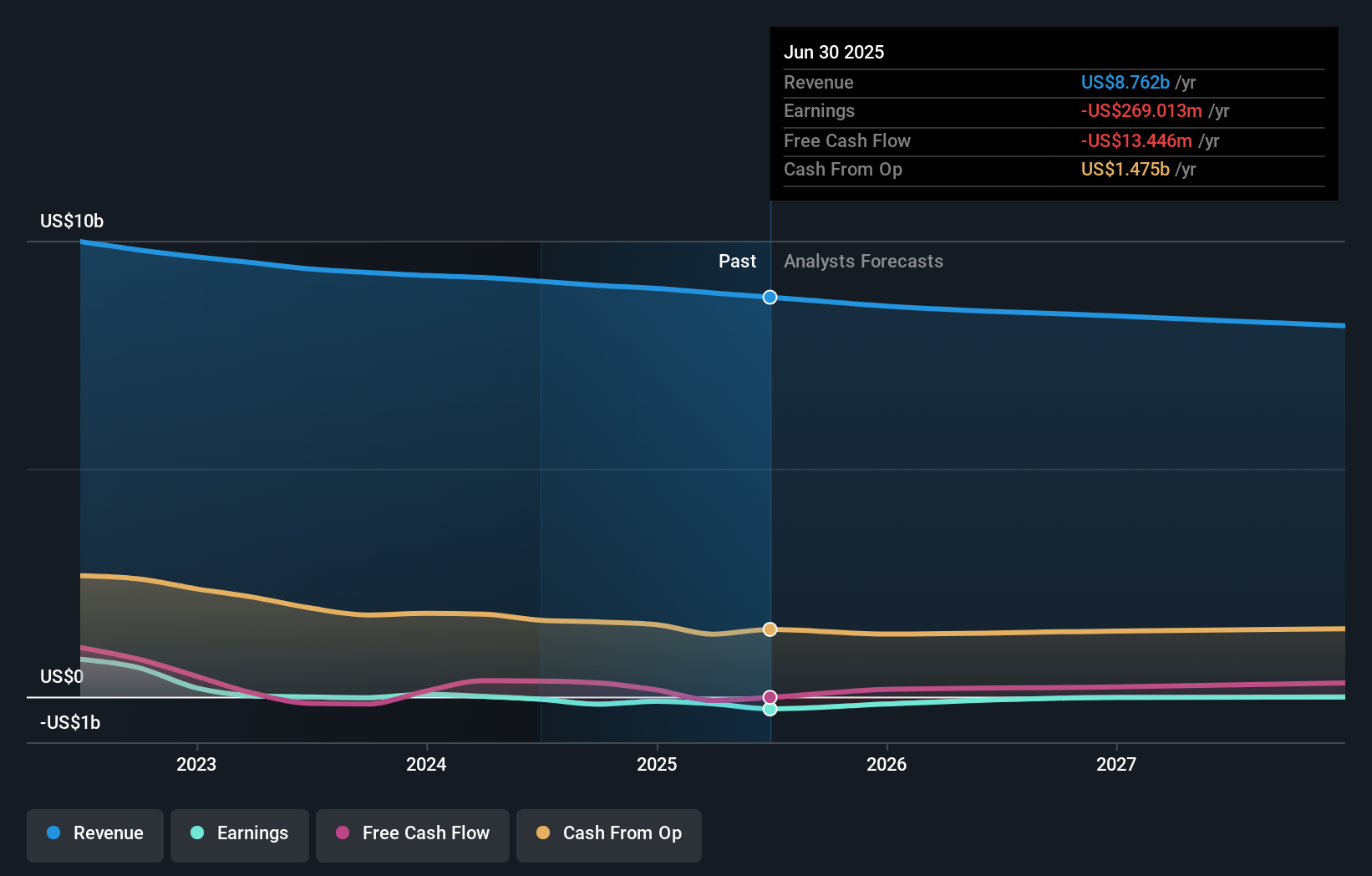

Altice USA (NYSE:ATUS)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Altice USA, Inc. y sus filiales ofrecen comunicaciones de banda ancha y servicios de vídeo en Estados Unidos, Canadá, Puerto Rico y las Islas Vírgenes, con una capitalización bursátil de aproximadamente 1.660 millones de dólares.

Operaciones: Los segmentos de ingresos de la empresa incluyen los servicios de televisión por cable, que generan aproximadamente 9.110 millones de dólares.

Titularidad de información privilegiada: 36.4%

Altice USA se enfrenta a retos con ingresos decrecientes, que se espera disminuyan un 2,2% anual durante los próximos tres años, aunque se prevé que logre rentabilidad en este periodo, superando el crecimiento medio del mercado. A pesar de los fondos propios negativos y la dilución pasada, se prevé que su rentabilidad sobre fondos propios sea muy alta, del 113,9%. Los últimos resultados muestran un descenso de los ingresos netos de 78,3 millones de USD a 15,36 millones de USD interanuales, lo que indica dificultades financieras a pesar de cotizar a buen precio en comparación con sus homólogas.

- Navegue por los entresijos de Altice USA con nuestro exhaustivo informe de estimaciones de analistas aquí.

- El análisis detallado en nuestro informe de valoración de Altice USA apunta a un precio de la acción desinflado en comparación con su valor estimado.

JinkoSolar Holding (NYSE:JKS)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: JinkoSolar Holding Co. se dedica al diseño, desarrollo, producción y comercialización de productos fotovoltaicos y tiene una capitalización de mercado de aproximadamente 1.280 millones de dólares.

Operaciones: La empresa genera ingresos de su segmento de fabricación, que ascendieron a 111.760 millones de yenes.

Posesión de información privilegiada: 37.4%

JinkoSolar Holding está experimentando importantes perspectivas de crecimiento, con una previsión de aumento significativo de los beneficios del 28,6% anual, por encima de la media del mercado. A pesar de los elevados niveles de deuda y la reciente dilución de accionistas, cotiza muy por debajo de su valor razonable estimado y ofrece un buen valor relativo en comparación con sus homólogas. Los últimos resultados muestran un fuerte descenso interanual de los ingresos netos, reflejo de los retos financieros. La empresa tiene previsto emitir acciones A en Alemania para financiar proyectos de expansión y reducir la deuda, manteniendo una participación significativa de los accionistas con información privilegiada tras la operación.

- Analice el potencial de JinkoSolar Holding en nuestro informe sobre el crecimiento de los beneficios.

- Los datos de nuestro reciente informe de valoración apuntan a una posible infravaloración de las acciones de JinkoSolar Holding en el mercado.

¿Adónde vamos ahora?

- Eche un vistazo más de cerca a nuestra lista de 192 empresas de EE.UU. de rápido crecimiento con alta participación de inversores haciendo clic aquí.

- ¿Ya posee estas empresas? Aporte claridad a sus decisiones de inversión vinculando su cartera con Simply Wall St, donde podrá supervisar todos los signos vitales de sus acciones sin esfuerzo.

- Mejore su capacidad de inversión con la aplicación Simply Wall St y disfrute de acceso gratuito a información esencial sobre los mercados de todos los continentes.

¿Le interesan otras opciones?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con empresas sólidas que pagan dividendos y ofrecen flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Altice USA puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.