Advertisement

Mientras el mercado bursátil estadounidense atraviesa un periodo de volatilidad, con el S&P 500 y el Nasdaq cerrando al alza recientemente a pesar de las continuas preocupaciones por los aranceles, los inversores se centran cada vez más en fuentes de ingresos estables en medio de la incertidumbre económica. En este entorno, las acciones con dividendos pueden ofrecer un flujo fiable de ingresos y un potencial de revalorización del capital, lo que las convierte en una opción atractiva para quienes buscan reforzar sus carteras frente a las fluctuaciones del mercado.

Los 10 valores con más dividendos de Estados Unidos

| Nombre | Rentabilidad por dividendo | Valoración de dividendos |

| Columbia Banking System (NasdaqGS:COLB) | 5.82% | ★★★★★★ |

| Douglas Dynamics (NYSE:PLOW) | 5.07% | ★★★★★★ |

| Interpublic Group of Companies (NYSE:IPG) | 5.05% | ★★★★★★ |

| Dillard's (NYSE:DDS) | 7.19% | ★★★★★★ |

| Regions Financial (NYSE:RF) | 6.61% | ★★★★★★ |

| Peoples Bancorp (NasdaqGS:PEBO) | 5.40% | ★★★★★★ |

| Southside Bancshares (NYSE:SBSI) | 4.98% | ★★★★★★ |

| Citizens & Northern (NasdaqCM:CZNC) | 5.61% | ★★★★★★ |

| First Interstate BancSystem (NasdaqGS:FIBK) | 6.62% | ★★★★★★ |

| Isabella Bank (OTCPK:ISBA) | 4.75% | ★★★★★★ |

Haga clic aquí para ver la lista completa de 159 valores de nuestro Top US Dividend Stocks screener.

Repasemos algunos de los valores más destacados de nuestro cribado.

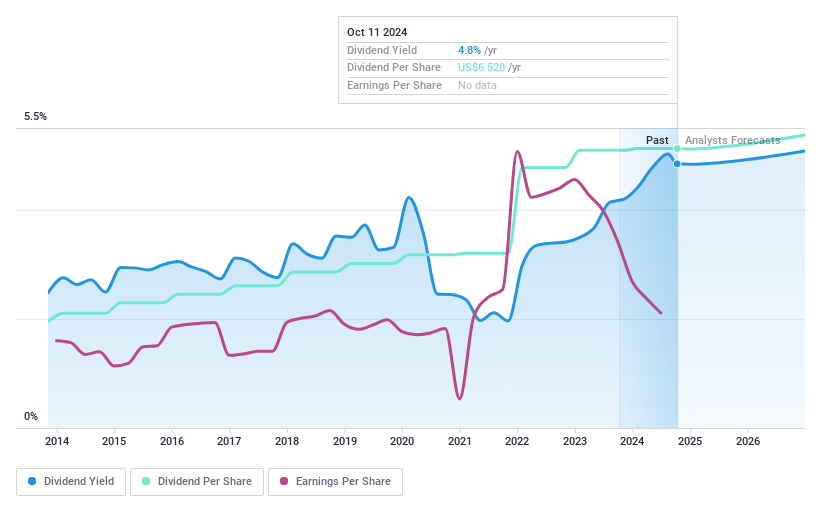

Civista Bancshares (NasdaqCM:CIVB)

Calificación de Dividendos de Simply Wall St: ★★★★★☆

Visión general: Civista Bancshares, Inc. es un holding financiero de Civista Bank, que ofrece servicios de banca comunitaria en Estados Unidos con una capitalización de mercado de 302,47 millones de dólares.

Operaciones: Civista Bancshares, Inc. genera ingresos principalmente a través de su segmento bancario, que ascienden a 149,09 millones de dólares.

Rentabilidad por dividendo: 3,5%.

Civista Bancshares ofrece un historial de dividendos estable con recientes aumentos, que ahora ascienden a 0,17 dólares por acción. A pesar de situarse por debajo del 25% de los principales pagadores de dividendos de EE.UU., su ratio de reparto es sostenible en el 31,8%, lo que sugiere que los dividendos están bien cubiertos por los beneficios y se prevé que sigan así en tres años. Los beneficios recientes mostraron un ligero crecimiento, mientras que la acción cotiza por debajo del valor razonable estimado en un 45,2%, ofreciendo un valor relativo potencial en comparación con sus homólogas y las medias del sector.

- Navegue por los entresijos de Civista Bancshares con nuestro completo informe de dividendos aquí.

- Nuestro informe de valoración indica que Civista Bancshares puede estar infravalorada.

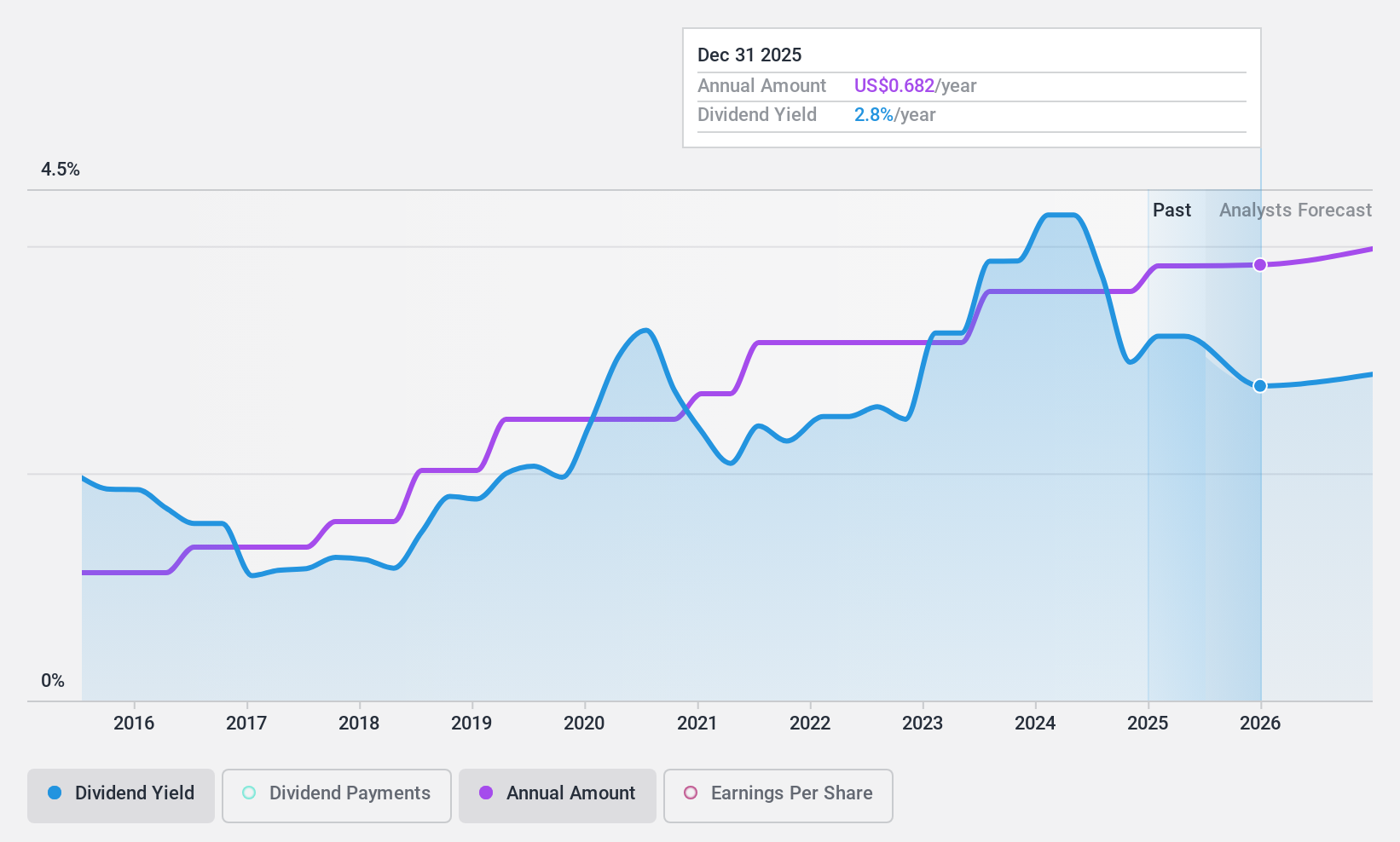

Scholastic (NasdaqGS:SCHL)

Calificación de dividendos de Simply Wall St: ★★★★☆☆

Visión general: Scholastic Corporation publica y distribuye libros infantiles en todo el mundo, con una capitalización bursátil de 503,84 millones de dólares.

Operaciones: Los ingresos de Scholastic Corporation proceden principalmente de los segmentos de Edición y Distribución de Libros Infantiles (943 millones de dólares), Soluciones Educativas (319,80 millones de dólares) e Internacional (273,60 millones de dólares).

Rentabilidad por dividendo: 4,2%.

La rentabilidad por dividendo de Scholastic, del 4,25%, está por debajo del 25% de las empresas estadounidenses que más dividendos pagan, con un elevado ratio de reparto del 121,5%, lo que indica que los dividendos no están bien cubiertos por los beneficios, sino que se sustentan en los flujos de caja, con un ratio de reparto del 65,3%. Los dividendos se han mantenido estables y crecientes durante la última década, aunque los márgenes de beneficios recientes han descendido al 1,2%. La empresa ha completado recientemente una importante recompra de acciones, aumentando el valor para el accionista a pesar de cotizar significativamente por debajo de su valor razonable estimado.

- Obtenga información detallada sobre nuestro análisis de las acciones de Scholastic en este informe de dividendos.

- El análisis detallado en nuestro informe de valoración de Scholastic apunta a un precio de la acción desinflado en comparación con su valor estimado.

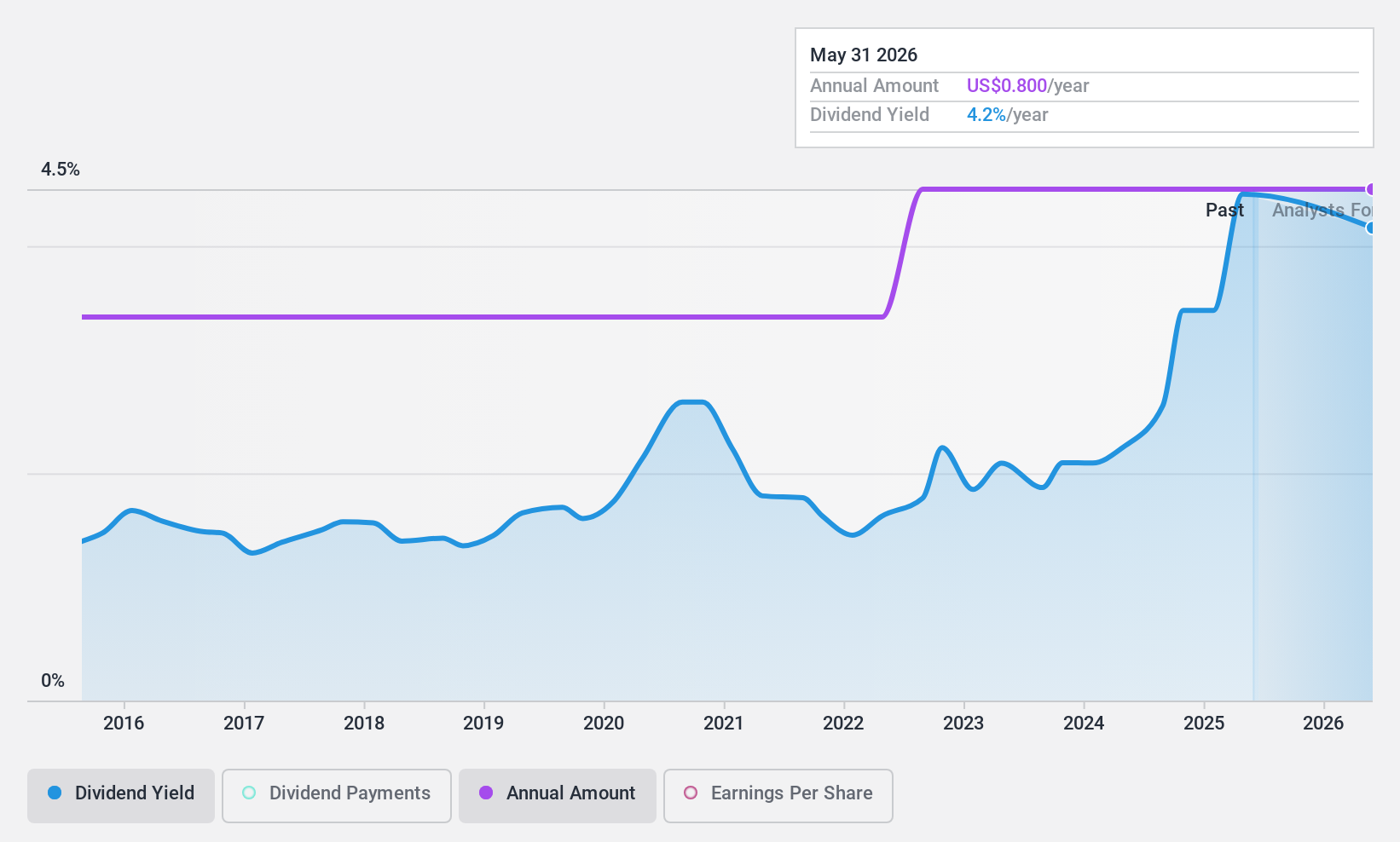

United Parcel Service (NYSE:UPS)

Valoración de dividendos de Simply Wall St: ★★★★★☆

Visión general: United Parcel Service, Inc. es un proveedor de logística y entrega de paquetes que ofrece servicios de transporte y entrega, con una capitalización de mercado de aproximadamente 93.220 millones de dólares.

Operaciones: United Parcel Service, Inc. genera ingresos a través de sus segmentos clave: U.S. Domestic con 60.380 millones de dólares, International con 17.960 millones de dólares y Supply Chain Solutions con 12.730 millones de dólares.

Rentabilidad por dividendo: 6%.

La rentabilidad por dividendo de UPS del 5,97% se sitúa en el 25% superior de los pagadores de dividendos de EE.UU., pero con un elevado ratio de pago del 96,4%, los dividendos no están bien cubiertos por los beneficios, aunque los flujos de caja los respaldan con un ratio de pago en efectivo del 88,9%. Los dividendos se han mantenido estables y han crecido durante la última década a pesar de un elevado nivel de deuda y del reciente activismo de los accionistas en relación con cuestiones de gobernanza, lo que podría repercutir en futuras políticas y decisiones sobre asignación de capital.

- Profundice en el informe completo de análisis de dividendos aquí para conocer mejor United Parcel Service.

- Según nuestro informe de valoración, hay indicios de que el precio de las acciones de United Parcel Service podría estar en el lado más barato.

¿Adónde vamos ahora?

- Eche un vistazo a nuestra lista de 159 empresas con los mejores dividendos de EE.UU. haciendo clic aquí.

- ¿Tiene acciones de estas empresas? Configure su cartera en Simply Wall St para realizar un seguimiento perfecto de sus inversiones y recibir actualizaciones personalizadas sobre el rendimiento de su cartera.

- Simply Wall St es la clave para descubrir las tendencias de los mercados globales, una aplicación gratuita y fácil de usar para inversores con visión de futuro.

¿Quiere explorar algunas alternativas?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Alimente su cartera con empresas que muestren un fuerte potencial de crecimiento, respaldadas por perspectivas optimistas tanto de analistas como de directivos.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Scholastic puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:SCHL

Advertisement