Stock Analysis

Tres empresas de crecimiento de EE.UU. con una elevada participación interna

Reviewed by Simply Wall St

En un contexto de resultados dispares en el mercado bursátil estadounidense, en el que gigantes tecnológicos como Nvidia y Alphabet han demostrado su resistencia, existe un gran interés por las empresas en crecimiento con un alto grado de participación interna. Este tipo de empresas suelen ser señal de una fuerte confianza por parte de las personas más cercanas al negocio, un rasgo atractivo especialmente en el volátil entorno de mercado actual.

Las 10 empresas de crecimiento con mayor participación de inversores en Estados Unidos

| Nombre | Participación | Crecimiento de los beneficios |

| GigaCloud Technology (NasdaqGM:GCT) | 25.9% | 21.3% |

| PDD Holdings (NasdaqGS:PDD) | 32.1% | 23.2% |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 26% | 21.7% |

| Duolingo (NasdaqGS:DUOL) | 15% | 48% |

| Super Micro Computer (NasdaqGS:SMCI) | 14.3% | 40.2% |

| Bridge Investment Group Holdings (NYSE:BRDG) | 11.6% | 98.2% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 14.9% | 84.1% |

| BBB Foods (NYSE:TBBB) | 22.9% | 100.1% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 101.9% |

| Carlyle Group (NasdaqGS:CG) | 29.2% | 23.6% |

Exploremos varias opciones destacadas de los resultados del screener.

PubMatic (NasdaqGM:PUBM)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: PubMatic, Inc. es una empresa tecnológica que opera una plataforma de infraestructura en la nube que facilita las transacciones de publicidad programática en tiempo real a nivel mundial, con una capitalización de mercado de aproximadamente 993,13 millones de dólares.

Operaciones: La empresa genera sus ingresos principalmente del segmento de proveedores de información de Internet, por un total de 278,31 millones de dólares.

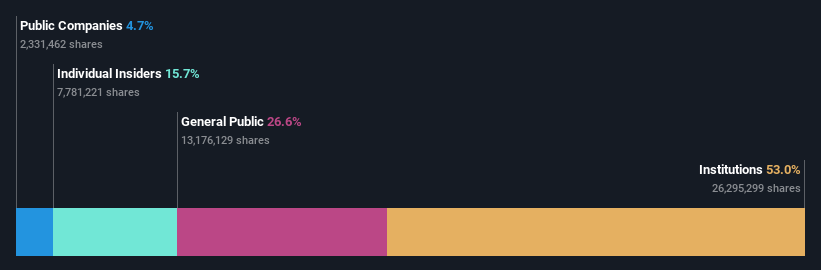

Titularidad de información privilegiada: 16.8%

Se espera que PubMatic, una empresa con un alto nivel de participación, vea crecer sus beneficios un 34,1% anual, por encima del crecimiento del mercado estadounidense. A pesar de estas perspectivas prometedoras, se prevé que su rentabilidad sobre fondos propios sea baja, del 7,5% en tres años. Las recientes asociaciones estratégicas y recompras de acciones indican una gestión proactiva; sin embargo, los márgenes de beneficio han disminuido con respecto al año pasado, y las previsiones de crecimiento de los ingresos son moderadas, del 10,8% anual. Los analistas prevén un aumento potencial del precio de las acciones del 42%.

- Haga clic aquí y acceda a nuestro completo informe de análisis del crecimiento para comprender la dinámica de PubMatic.

- Nuestro informe de valoración desvela la posibilidad de que las acciones de PubMatic coticen con prima.

Amazon.com (NasdaqGS:AMZN)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Amazon.com, Inc. opera como minorista online global y ofrece servicios de publicidad y suscripción a través de formatos de tiendas digitales y físicas, con una capitalización de mercado de aproximadamente 1,97 billones de dólares.

Operaciones: Los ingresos de la empresa se dividen en tres segmentos principales: Norteamérica, que genera 362.290 millones de dólares, Internacional, con 134.010 millones de dólares, y Amazon Web Services (AWS), que aporta 94.440 millones de dólares.

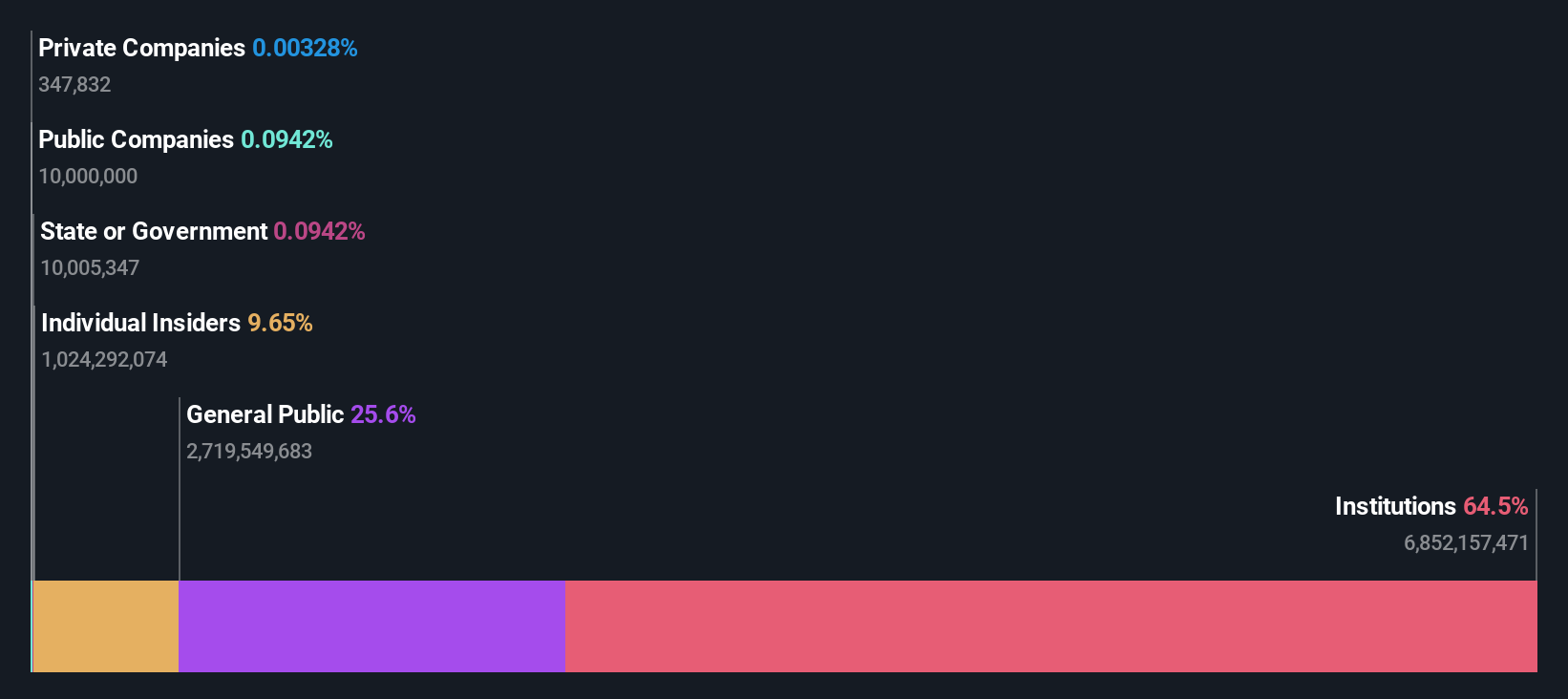

Tenencia de información privilegiada: 10.8%

Amazon, un actor importante en las empresas en crecimiento con una elevada titularidad de información privilegiada, cotiza con un descuento del 40,6% respecto a su valor razonable estimado. Aunque se espera que su rentabilidad sobre recursos propios sea baja, del 18,1% en tres años, se prevé que los beneficios crezcan un 21,38% anual durante el mismo periodo, superando la media del mercado estadounidense del 14,8%. Las recientes innovaciones de Amazon Business pretenden agilizar los procesos de compra de las grandes organizaciones mediante nuevas funciones tecnológicas e integraciones de sistemas, mejorando la eficiencia y la experiencia del usuario en múltiples países.

- Haga clic aquí para descubrir los matices de Amazon.com con nuestro detallado informe analítico de crecimiento futuro.

- Los datos de nuestro reciente informe de valoración apuntan a una posible sobrevaloración de las acciones de Amazon.com en el mercado.

Paymentus Holdings (NYSE:PAY)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Paymentus Holdings, Inc. opera a nivel mundial, ofreciendo tecnología y soluciones de pago de facturas basadas en la nube, con una capitalización de mercado de aproximadamente 2.320 millones de dólares.

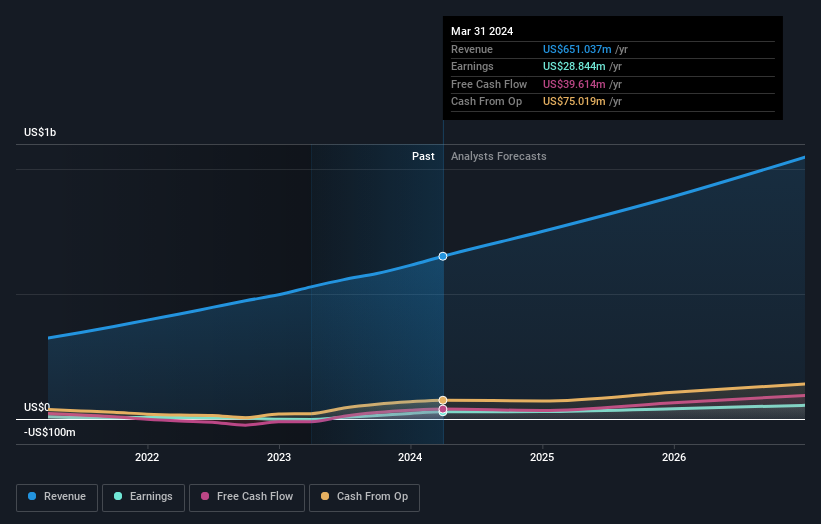

Operaciones: La empresa genera ingresos principalmente a través de servicios a empresas financieras, por valor de 651,04 millones de dólares.

Titularidad de información privilegiada: 17.6%

Paymentus Holdings, uno de los contendientes en el sector de las empresas en crecimiento con alta participación de inversores, ha mostrado unos resultados financieros prometedores. Recientemente, la empresa proyectó que sus ingresos del segundo trimestre se situarían entre 178 y 183 millones de dólares y las previsiones de ingresos para todo el año sugieren cifras entre 737 y 755 millones de dólares. A pesar de una modesta previsión de rendimiento de los fondos propios del 13,5% en tres años, Paymentus está experimentando un sólido crecimiento de los beneficios, del 21,61% anual, superando la media del mercado estadounidense, del 14,8%. Además, las transacciones con información privilegiada no han sido sustanciales en los últimos tres meses.

- Eche un vistazo más de cerca al potencial de Paymentus Holdings aquí, en nuestro informe sobre el crecimiento de los beneficios.

- Nuestro informe de valoración indica que Paymentus Holdings puede estar sobrevalorada.

Hágalo realidad

- Descubra aquí la lista completa de las 185 empresas estadounidenses de rápido crecimiento con un alto nivel de participación interna.

- ¿Tiene acciones de estas empresas? Configure su cartera en Simply Wall St para realizar un seguimiento perfecto de sus inversiones y recibir actualizaciones personalizadas sobre el rendimiento de su cartera.

- Descubra un mundo de oportunidades de inversión con la aplicación gratuita de Simply Wall St y acceda a un análisis bursátil sin precedentes en todos los mercados.

¿Le interesan otras posibilidades?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.