Netflix - Las narrativas alcista y bajista

Revisado por Michael Paige, Bailey Pemberton

Información clave:

- La enorme escala de Netflix y la creciente cantidad de propiedad intelectual única son puntos fuertes que ayudan a que el valor reciba fuertes expectativas de crecimiento de beneficios por parte de los analistas.

- Netflix se enfrenta a una gran competencia de nuevos competidores, y algunos mercados están bastante saturados.

- Sus expectativas en torno al resultado de la represión de las contraseñas de Netflix, los planes de publicidad y el apalancamiento operativo influirán en gran medida en la estimación del valor razonable de la acción.

Vídeo: Netflix al alza y a la baja.

Visión general

Netflix (NASDAQ:NFLX) es una empresa muy conocida y la mayoría de la gente tiene una idea bastante clara de su modelo de negocio. Para resumirlo rápidamente, la plataforma ofrece a los consumidores un servicio de streaming de películas y televisión por una cuota de suscripción mensual.

Los planes mensuales oscilan entre los 3,60 y los 19 dólares en diferentes países para el plan básico, mientras que los planes premium llegan hasta los 27 dólares. La media mundial de ingresos por usuario es de unos 11,70 dólares al mes.

Netflix comenzó a producir sus propios contenidos en 2010 y su presupuesto anual para contenidos creció hasta los 17.000 millones de dólares en 2020. Ahora mantiene ese presupuesto estable, lo que permite que fluyan más ingresos nuevos a la cuenta de resultados.

Fortalezas y ventajas competitivas

Veamos ahora los puntos fuertes actuales de Netflix. Destacan tres puntos fuertes principales:

- Su enorme escala ,

- Fuertes tasas de crecimiento de ganancias esperadas ,

- Propiedad intelectual única

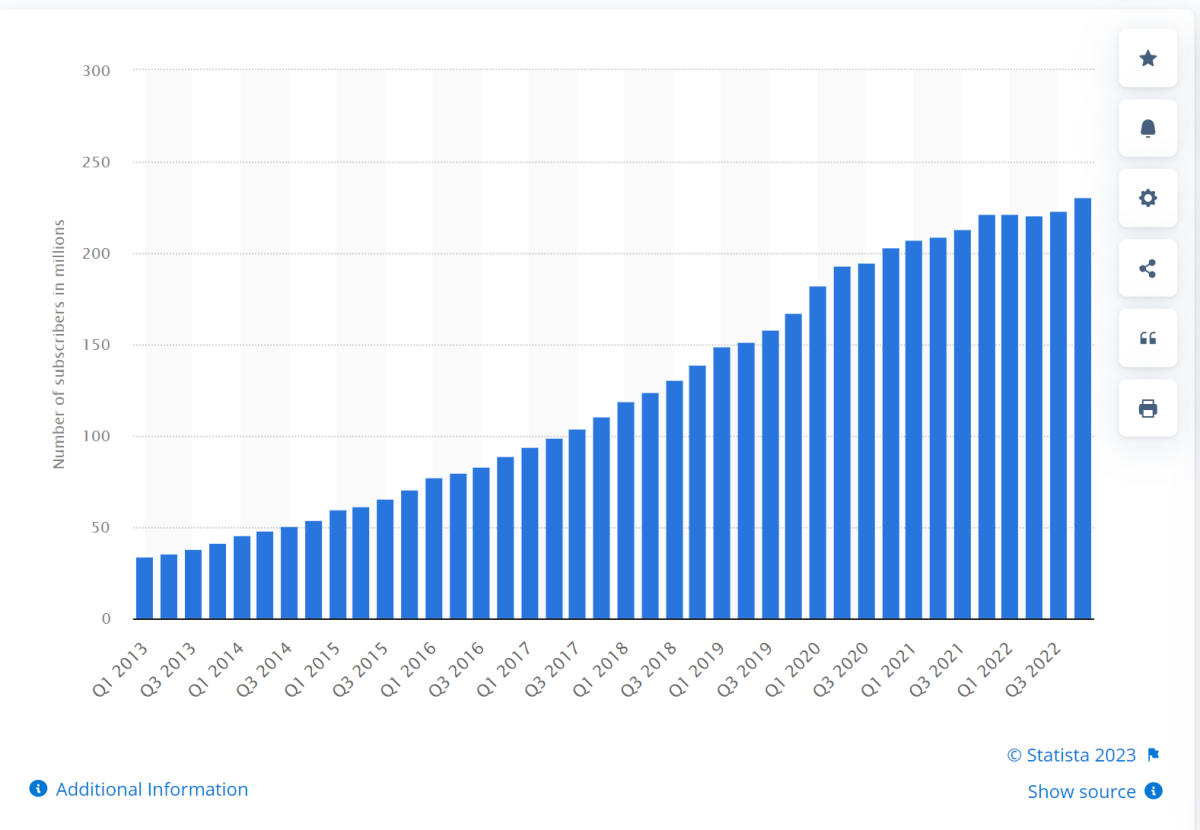

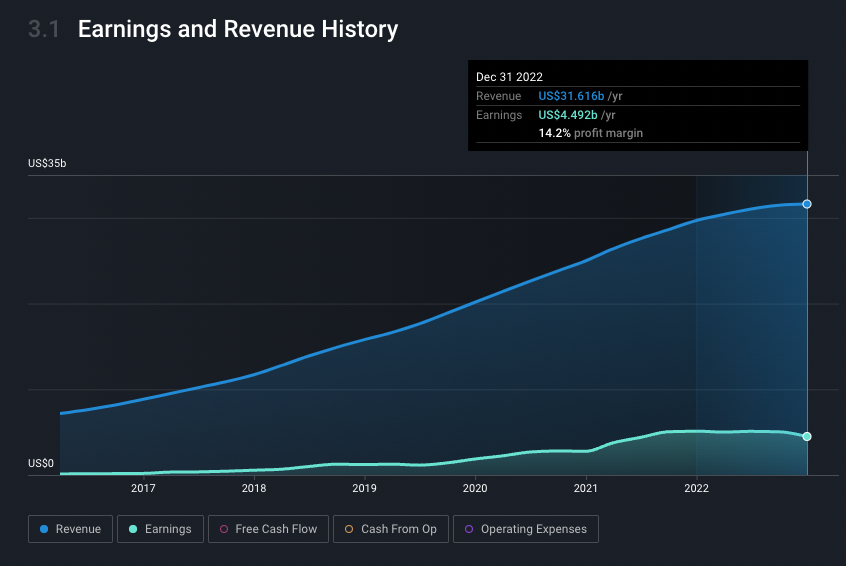

En primer lugar, uno de los principales puntos fuertes de Netflix es su enorme escala. Su número de abonados ha superado ya los 223 millones de usuarios en todo el mundo, y obtiene de ellos unos ingresos anuales de 31.000 millones de dólares.

La empresa se encuentra ahora en un punto en el que debería ser capaz de mantener estable su presupuesto de contenidos en torno a los 17.000 millones de dólares anuales, por lo que cualquier aumento futuro de los ingresos debería repercutir en la cuenta de resultados. Esta es también una ventaja competitiva, ya que muy pocas empresas pueden producir de forma rentable tantos contenidos nuevos como Netflix.

Disney y Amazon también pueden financiar su propio contenido, aunque no sea rentable, pero utilizarán fondos de otras partes de sus negocios, todo en nombre del crecimiento de usuarios en sus segmentos de streaming. Así pues, Netflix es una empresa de medios de comunicación pura que realiza este gasto en contenidos de forma más sostenible y rentable gracias a la escala que ha alcanzado.

El segundo punto fuerte es el crecimiento de sus beneficios futuros, que parece bastante bueno. Podemos ver en el informe de la empresa Simply Wall Street que, de media, se espera que los beneficios de NFLX crezcan un 17% anual, por delante del 14% del mercado, pero por debajo del 28% anual de la industria del entretenimiento.

Mientras que los ingresos de NFLX han crecido un 22% anual en los últimos 5 años , ese crecimiento se está ralentizando ahora.

Netflix apenas generó beneficios hasta 2018, ya que se centró exclusivamente en hacer crecer la base de suscriptores y los ingresos para alcanzar escala. Desde entonces, su gasto, que es principalmente en contenido, ha aumentado a un ritmo mucho más lento que el crecimiento de los ingresos. Esto llevó a un crecimiento anual de los beneficios de más del 35% entre 2018 y 2021, y el margen neto aumentó a alrededor del 15%.

Una vez más, este es el beneficio de alcanzar una escala de base de usuarios tan enorme, los costes de contenido por usuario se reducen a medida que se agrega cada nuevo usuario, y cada dólar excedente va a la línea de fondo.

Por último, su contenido único se está convirtiendo en un punto fuerte, después de haber sido un punto débil en sus inicios. Cuando licenciaba los contenidos de los demás, estaba a merced de las subidas de precios o de que el propietario del contenido no renovara el contrato y retirara el contenido de Netflix por completo.

Hoy en día, sin embargo, Netflix tiene miles de contenidos originales a nivel internacional que están dando a la empresa un beneficio similar al de actores establecidos como Disney, que es un contenido único que no se puede encontrar en ningún otro lugar.

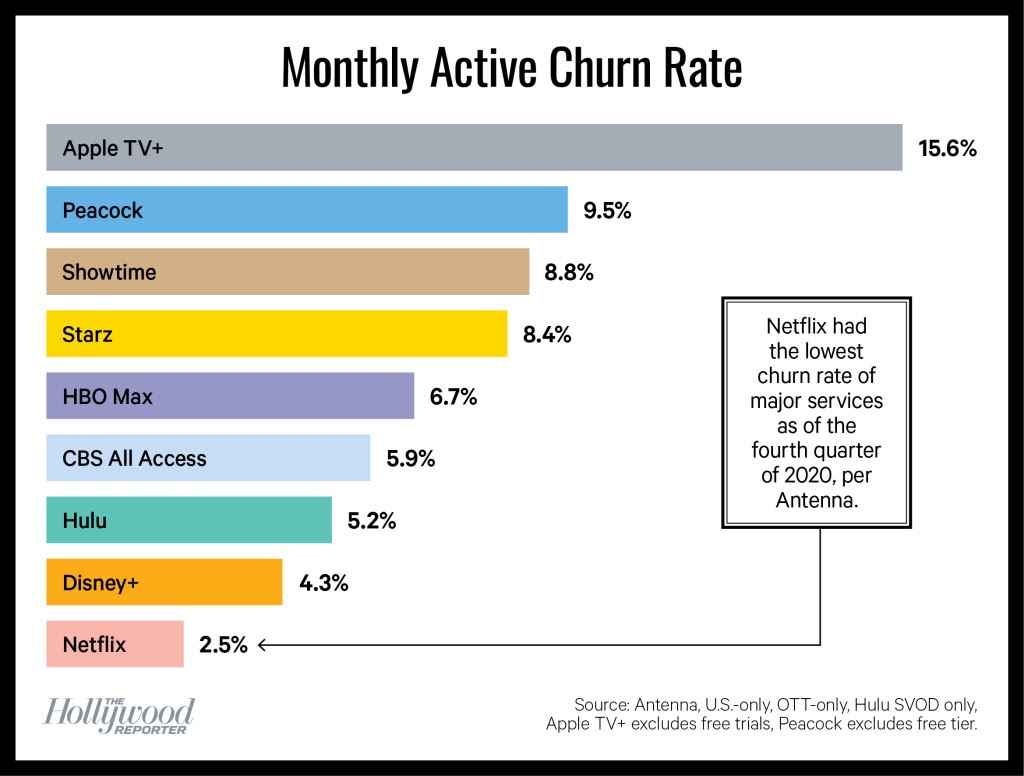

La prueba está en que parece que cada pocos meses un original de Netflix causa sensación en las noticias y la plataforma de streaming presume de tener una de las tasas de rotación más bajas del sector.

Fuente:

The Hollywood Reporter

Fuente:

The Hollywood Reporter

Si a esto añadimos que los servicios de streaming son también una forma relativamente barata de entretenimiento, la propuesta de valor es bastante convincente desde el punto de vista del usuario.

Así que, aunque compiten con empresas como Disney y Amazon Prime, que tienen planes básicos más baratos y algunas IP propias únicas, la propuesta de valor de un plan mensual de Netflix es fuerte en comparación con el juego, ir al cine o incluso comer fuera.

Debilidades y riesgos

Hablemos ahora de los riesgos. El informe de la empresa Simply Wall St no identifica ninguna señal de alarma inmediata en términos financieros, pero Netflix está empezando a enfrentarse a algunos retos. En particular, la competencia se ha intensificado y algunos mercados se han saturado.

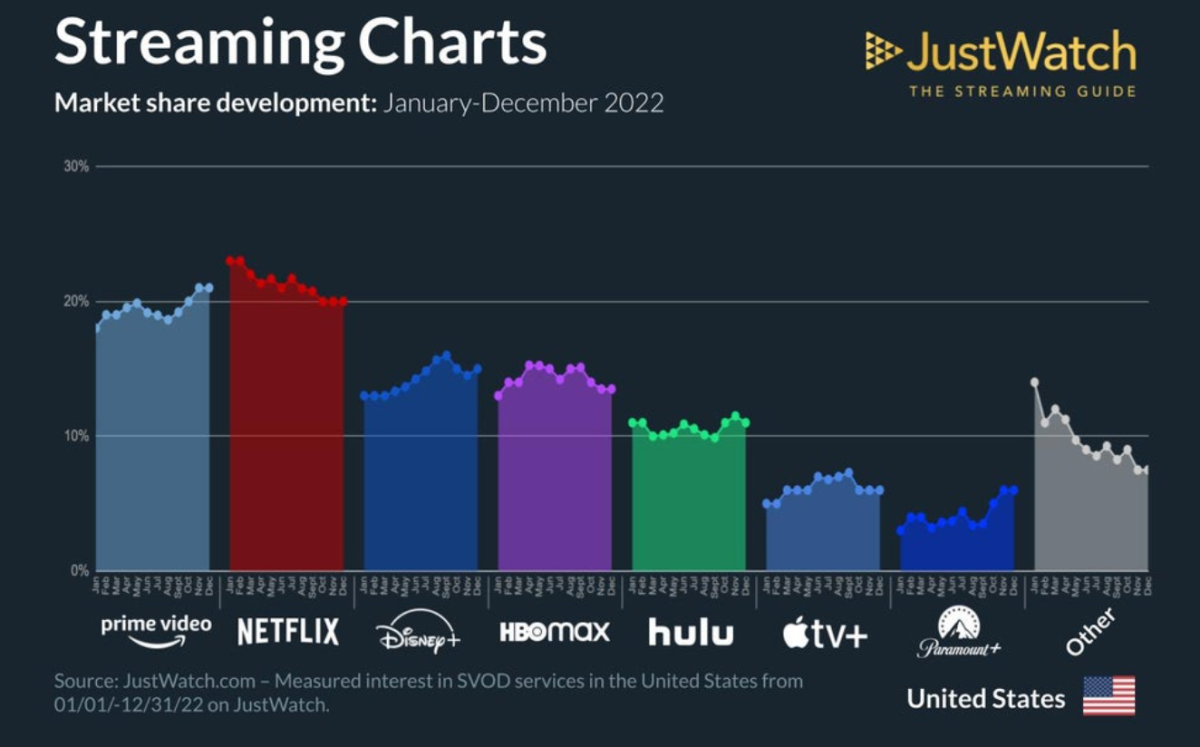

Hasta hace unos años, Netflix tenía pocos competidores directos y conseguía captar fácilmente clientes de las cadenas lineales. Todo eso ha cambiado con el lanzamiento de docenas de nuevos servicios de streaming en todo el mundo. Para Netflix, los principales rivales son Disney y Amazon Prime Video, seguidos de HBO Max y Hulu que, curiosamente, también es propiedad de Disney.

Según un reciente estudio de JustWatch, Amazon y Disney ganarán espectadores en EE.UU. en 2022, mientras que Netflix perderá cuota de mercado. Esto se debe en parte a todas las otras opciones disponibles y en parte al hecho de que muchos hogares ya tienen una cuenta de Netflix. Una cosa a tener en cuenta es que muchos hogares tienen varias cuentas de streaming, por lo que cuando los competidores ganan usuarios, Netflix no necesariamente los pierde uno a uno.

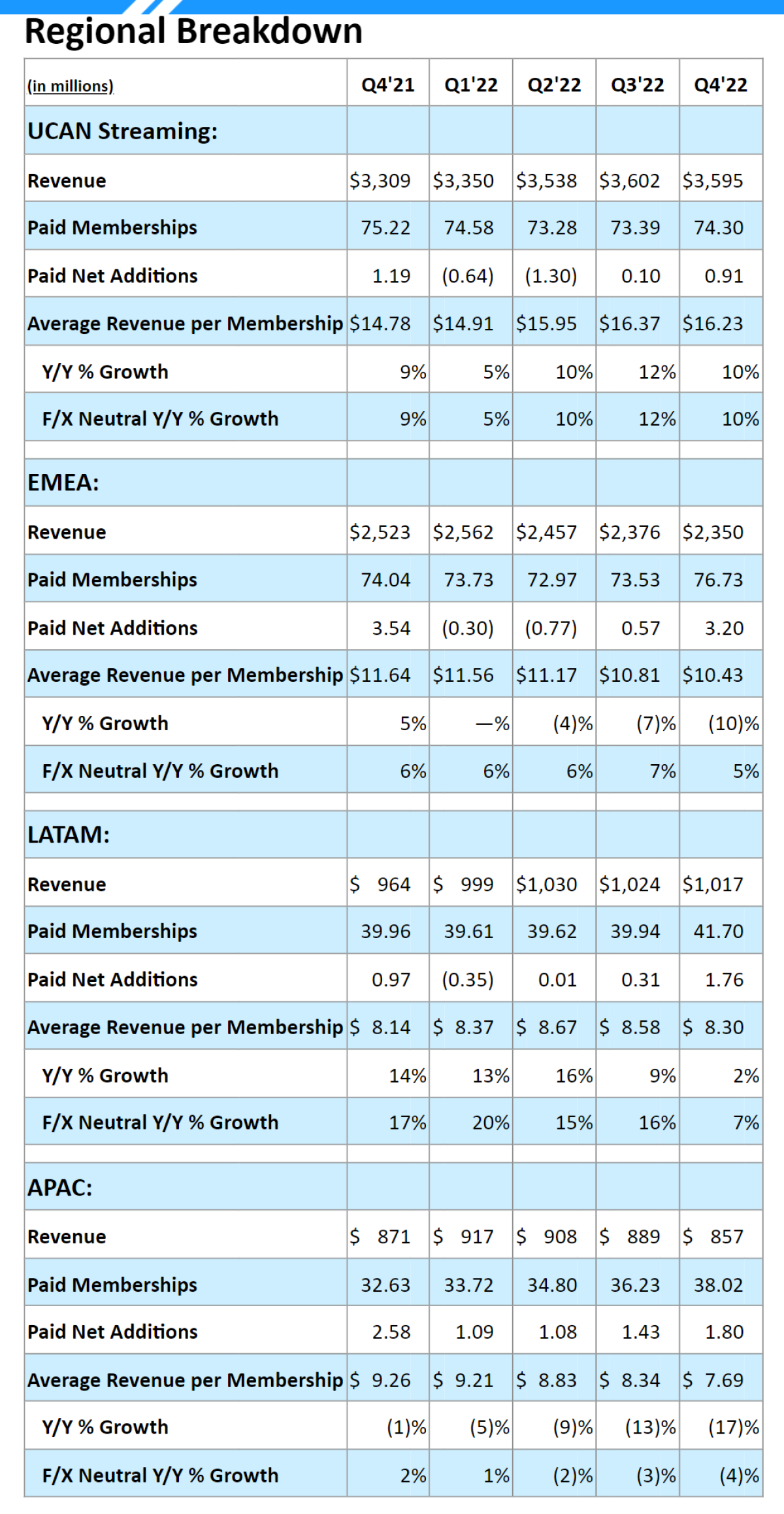

Si nos fijamos en las cifras de abonados del informe del cuarto trimestre de 2022, vemos que el número total de abonados en Norteamérica sigue disminuyendo de un año a otro, aunque aumentó en el cuarto trimestre.

En los mercados de Europa, Oriente Medio, África y América Latina, los abonados aumentaron en torno al 4%. La única región que registra un crecimiento real es Asia, aunque los ingresos medios por usuario disminuyen. Esto se debió en parte a la fortaleza del dólar en 2022, pero incluso en términos de moneda constante, los ingresos por usuario cayeron.

La valoración y la narrativa alcista de NFLX

Ahora que hemos visto algunos de los puntos fuertes y débiles, veamos la valoración actual, lo que los analistas esperan de la empresa y qué narrativas respaldan esas expectativas.

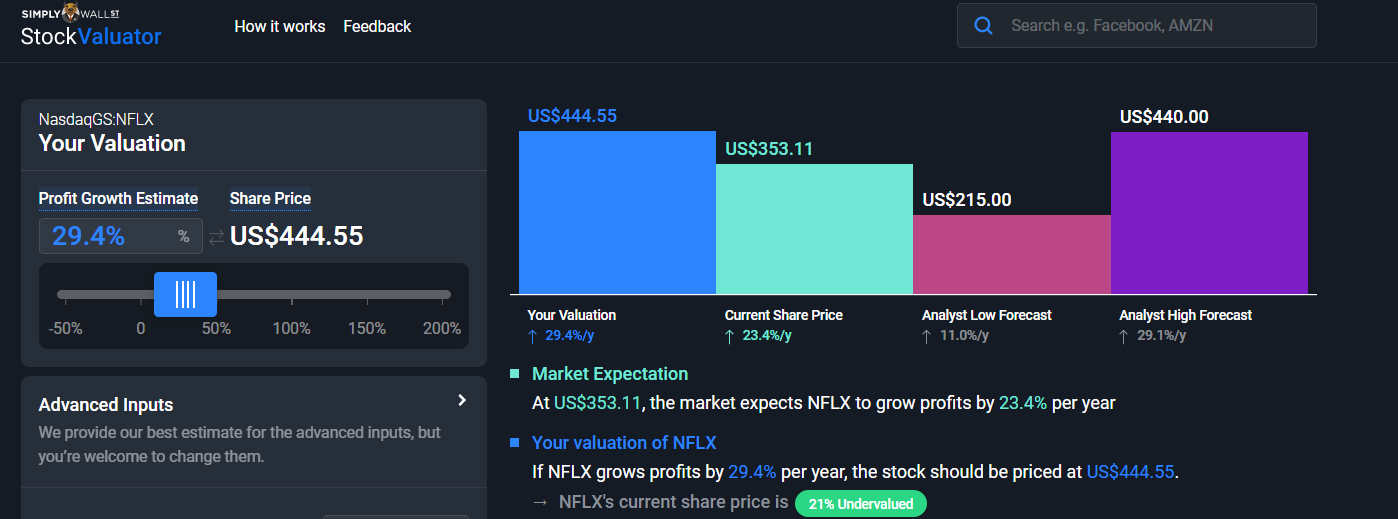

El precio actual de la acción, 365 dólares, implica que el mercado espera que los beneficios crezcan un 24% anual en los próximos años. Esto, por supuesto, con ciertos supuestos sobre tasas de descuento, años de crecimiento, etc., que puede ver a la izquierda, pero que no trataremos en detalle aquí. Lo único que tienes que saber es que puedes cambiarlas y eso afectará a la valoración.

Así que echemos un vistazo a la narrativa más alcista, y por qué algunos analistas podrían estar esperando un crecimiento de los beneficios del 29% anual.

Los argumentos alcistas a favor de Netflix se basan en muchos catalizadores, pero hoy trataremos tres de los principales:

- El éxito en la lucha contra el uso compartido de contraseñas para generar nuevos usuarios de pago .

- Lanzamiento con éxito de un plan de publicidad para aumentar el número de suscriptores .

- Los costes de los contenidos se estabilizan y se logra un apalancamiento operativo, lo que se traduce en un crecimiento más rápido de los beneficios.

El punto de vista alcista sobre el primer catalizador supondría que la ofensiva de Netflix contra el uso compartido de contraseñas no afecta negativamente al número de abonados y, de hecho, aumenta el número de abonados de pago y, por tanto, los ingresos. Los usuarios que antes podían utilizar el nombre de usuario de otra persona se verán empujados a convertirse en abonados de pago por derecho propio.

El segundo catalizador es el resultado de las suscripciones con publicidad. Las estimaciones alcistas supondrían que hay mucha gente que se plantearía un plan de Netflix si fuera más barato, y ese tipo de usuario está dispuesto a aceptar anuncios por ese precio más barato. Por tanto, la hipótesis sería que Netflix podría adquirirlos.

Entonces, a medida que aumente el número de abonados que elijan este plan, la plataforma podría resultar más atractiva para los anunciantes, lo que se traduciría en mayores ingresos por usuario y lucrativos acuerdos publicitarios, es decir, podría producirse un efecto compuesto.

Los analistas más optimistas también creen que hay espacio para varios servicios de streaming y que, en última instancia, los consumidores estarán encantados de suscribirse a más de un servicio.

El tercer catalizador es el control de costes. Si la empresa puede mantener los costes bajo control, cualquier pequeño aumento de los ingresos se traducirá en incrementos mucho mayores de los beneficios y el flujo de caja, de modo que los ingresos no tienen por qué aumentar a ritmos históricos para producir un crecimiento significativo de los beneficios.

Si cree que estos catalizadores mencionados son probables y que este relato es razonable, entonces el crecimiento de los beneficios del 29% que lo acompaña podría tener sentido y, por lo tanto, el precio objetivo más alto de 440 USD de los analistas podría parecerle justo.

Aunque eso es sólo un 21% por encima del precio actual, por lo que podría no ser suficiente margen de seguridad.

La narrativa bajista de NFLX y las valoraciones

En cuanto a las narrativas más bajistas, hay de nuevo algunos catalizadores que impulsan esa perspectiva, pero los 3 principales son los mismos que he mencionado antes, pero con resultados opuestos:

- La represión del uso compartido de contraseñas no genera nuevos usuarios y, por tanto, los ingresos no crecen o, al menos, no lo hacen tan rápido como se esperaba.

- Los planes respaldados por publicidad no generan la suscripción de nuevos usuarios, lo que significa de nuevo que el crecimiento de los ingresos es menor o se mantiene plano.

- Y, por último, los costes de contenidos siguen aumentando en relación con los ingresos y no se logra el apalancamiento operativo, lo que significa que los beneficios no crecen tan rápido como se esperaba.

La narrativa bajista general es básicamente que la industria es ahora muy madura y competitiva y Netflix no será capaz de aumentar los ingresos sin aumentar el gasto en una cantidad proporcional. Eso significaría que los beneficios serían lentos o planos, y que la empresa no podría crecer con la valoración actual.

Si usted cree que esta narrativa es más probable, entonces la tasa de crecimiento de los beneficios del 11% podría tener sentido para usted, y su estimación del valor razonable sería mucho más baja que el precio actual de la acción. En este caso, el objetivo de precio de 215 $ de los analistas podría tener sentido para usted, y ese precio está un 62% por debajo del precio actual, por lo que la acción parecería bastante poco atractiva sobre esa base.

Cómo construir tu propia narrativa y valoración para NFLX

Para terminar, es necesario señalar que cuando se piensa en las narrativas se debe tratar de pensar en todo el espectro en lugar de sólo un binario bueno o malo. Hemos esbozado los posibles casos alcista y bajista para Netflix, pero eso es sólo los posibles bordes del espectro, con muchas posibilidades en el medio.

Es perfectamente posible que se produzca algún resultado intermedio, en el que, por ejemplo, 1 ó 2 de los 3 catalizadores mencionados acaben teniendo éxito. No sólo eso, sino que el grado de éxito o fracaso de cada uno de estos catalizadores puede variar enormemente.

Así que pregúntese:

-

¿Creo que la iniciativa de descifrar contraseñas tendrá éxito?

- Si es así, ¿cuántos usuarios podría sumar, y si no, en qué medida perjudicará al recuento de abonados?

- En función de esa respuesta, ¿cómo afectará a los ingresos de NFLX?

- Si es así, ¿cuántos usuarios podría sumar, y si no, en qué medida perjudicará al recuento de abonados?

-

¿Creo que los planes con publicidad tendrán éxito?

- En caso afirmativo, ¿cuántos usuarios podría añadir y, en caso negativo, cuántos podría perder?

- En función de esa respuesta, ¿cómo creo que afectará a los ingresos?

- En caso afirmativo, ¿cuántos usuarios podría añadir y, en caso negativo, cuántos podría perder?

-

Por último, ¿creo que Netflix podrá mantener sus costes de contenidos?

- En caso afirmativo, ¿aumenta esto los márgenes de beneficio de Netflix? En caso negativo, ¿disminuye sus márgenes de beneficio?

- En función de esa respuesta, ¿cómo afecta esto al crecimiento futuro de los beneficios?

- En caso afirmativo, ¿aumenta esto los márgenes de beneficio de Netflix? En caso negativo, ¿disminuye sus márgenes de beneficio?

Cuando considere sus respuestas a estas preguntas, se dará cuenta de que habrá empezado a formular su propia narrativa, que luego podrá utilizar para fundamentar una valoración de las acciones. Sus creencias sobre los resultados de estos catalizadores le ayudarán a hacerse una idea de los factores, como las estimaciones de crecimiento de los beneficios, que modificarán su valoración personal de la empresa.

Lo importante aquí es construir una narrativa en torno a lo que USTED cree que sucederá, y luego llegar a SU propia valoración y conclusión.

Si hace clic en el enlace que aparece en la descripción, accederá al informe de Simply Wall Street sobre Netflix , que contiene gran parte de la información que acabamos de mencionar y mucho más. También puede utilizar la función Notas del informe para empezar a construir su propio relato sobre el valor.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Netflix puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

Richard Bowman, analista de Simply Wall St, y Simply Wall St no tienen posiciones en ninguna de las empresas mencionadas. Este artículo es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo.

This article has been translated from its original English version, which you can find here.

Richard Bowman

Richard is an analyst, writer and investor based in Cape Town, South Africa. He has written for several online investment publications and continues to do so. Richard is fascinated by economics, financial markets and behavioral finance. He is also passionate about tools and content that make investing accessible to everyone.