Hay una razón por la que el precio de Fidelis Insurance Holdings Limited (NYSE:FIHL) es poco exigente

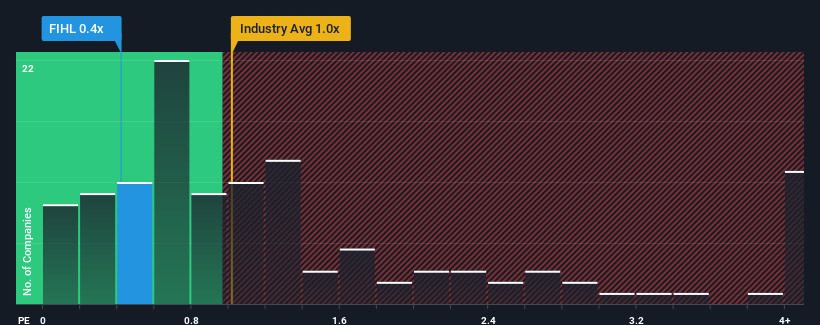

Cuando vemos que casi la mitad de las empresas del sector de los seguros en Estados Unidos tienen ratios precio/ventas (o "P/S") superiores a 1x, Fidelis Insurance Holdings Limited(NYSE:FIHL) parece estar emitiendo algunas señales de compra con su ratio P/S de 0,4x. No obstante, tendríamos que profundizar un poco más para determinar si existe una base racional para la reducida relación P/V.

Vea nuestro último análisis de Fidelis Insurance Holdings

Cómo ha evolucionado Fidelis Insurance Holdings

No cabe duda de que Fidelis Insurance Holdings ha estado haciendo un buen trabajo últimamente, ya que ha estado aumentando sus ingresos más que la mayoría de las demás empresas. Una posibilidad es que el ratio P/S sea bajo porque los inversores piensan que este fuerte rendimiento de los ingresos podría ser menos impresionante en el futuro. Si la empresa consigue mantener el rumbo, los inversores se verán recompensados con una cotización acorde con sus cifras de ingresos.

Si desea conocer las previsiones de los analistas para el futuro, consulte nuestro informegratuito sobre Fidelis Insurance Holdings.¿Qué nos dicen las métricas de crecimiento de ingresos sobre el bajo PER?

Para justificar su ratio P/S, Fidelis Insurance Holdings tendría que registrar un crecimiento lento, inferior al del sector.

Retrospectivamente, el año pasado se produjo un excepcional aumento del 143% en los ingresos de la empresa. El último trienio también ha registrado un increíble aumento global de los ingresos, ayudado por su increíble rendimiento a corto plazo. Por lo tanto, es justo decir que el crecimiento de los ingresos de la empresa en los últimos tiempos ha sido magnífico.

En cuanto al futuro, las estimaciones de los seis analistas que cubren la empresa sugieren que el crecimiento de los ingresos se dirige hacia territorio negativo, con un descenso del 33% durante el próximo año. Con una previsión de crecimiento del 6,3% para el sector, el resultado es decepcionante.

Con esta información, no nos sorprende que Fidelis Insurance Holdings cotice a un PER inferior al del sector. No obstante, no hay garantía de que la P/S haya alcanzado ya un suelo con unos ingresos que van en retroceso. Incluso mantener estos precios podría ser difícil, ya que las débiles perspectivas están lastrando las acciones.

¿Qué significa la relación precio/valor de Fidelis Insurance Holdings para los inversores?

Se argumenta que la relación precio/ventas es una medida inferior del valor dentro de ciertas industrias, pero puede ser un poderoso indicador del sentimiento empresarial.

Resulta evidente que Fidelis Insurance Holdings mantiene su bajo P/S por la debilidad de su previsión de descenso de ingresos, como era de esperar. Dado que otras empresas del sector prevén un crecimiento de los ingresos, las malas perspectivas de Fidelis Insurance Holdings justifican su bajo ratio P/S. A menos que se produzca un cambio material, es difícil prever una situación en la que el precio de las acciones suba drásticamente.

Antes de que decida su opinión, hemos descubierto 2 señales de advertencia para Fidel is Insurance Holdings que debería tener en cuenta.

Si no está seguro de la solidez del negocio de Fidelis Insurance Holdings, explore nuestra lista interactiva de valores con sólidos fundamentos empresariales en busca de otras empresas que quizás haya pasado por alto.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Fidelis Insurance Holdings puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.