Advertisement

Warren Buffett dijo: "La volatilidad no es sinónimo de riesgo". Es natural considerar el balance de una empresa cuando se examina su nivel de riesgo, ya que la deuda suele estar implicada cuando una empresa se hunde. Como muchas otras empresas, Haemonetics Corporation (NYSE:HAE ) recurre a la deuda. Pero, ¿deberían preocuparse los accionistas por su uso de la deuda?

¿Por qué la deuda conlleva riesgos?

En términos generales, la deuda sólo se convierte en un verdadero problema cuando una empresa no puede pagarla fácilmente, ya sea reuniendo capital o con su propio flujo de caja. En el peor de los casos, una empresa puede quebrar si no puede pagar a sus acreedores. Sin embargo, un caso más frecuente (pero igualmente costoso) es cuando una empresa debe emitir acciones a precios de saldo, diluyendo permanentemente a los accionistas, sólo para apuntalar su balance. Dicho esto, la situación más común es aquella en la que una empresa gestiona su deuda razonablemente bien y en su propio beneficio. Cuando pensamos en el uso de la deuda por parte de una empresa, primero analizamos el efectivo y la deuda juntos.

Vea nuestro último análisis de Haemonetics

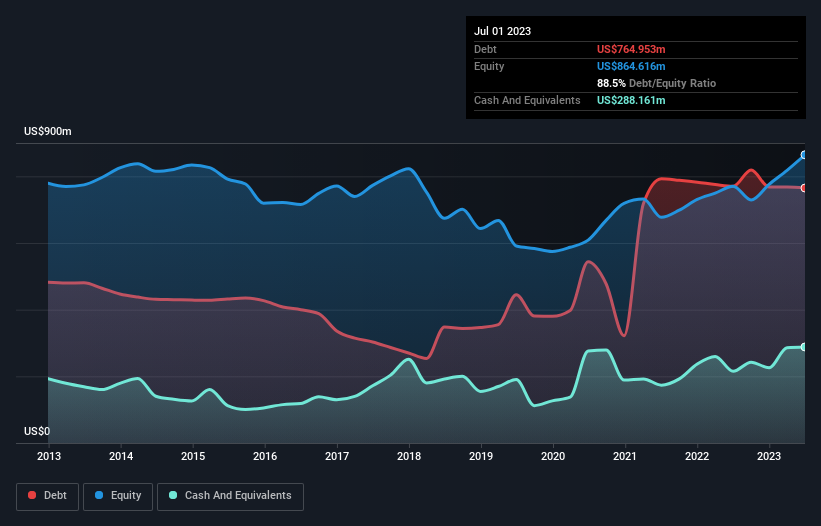

¿Cuál es la deuda de Haemonetics?

Como puede ver a continuación, Haemonetics tenía 765,0 millones de dólares de deuda, en julio de 2023, que es aproximadamente la misma que el año anterior. Puede hacer clic en el gráfico para obtener más detalles. Sin embargo, también tenía 288,2 millones de dólares en efectivo, por lo que su deuda neta es de 476,8 millones de dólares.

Un vistazo al pasivo de Haemonetics

Haciendo zoom en los últimos datos del balance, podemos ver que Haemonetics tenía pasivos por valor de 236,9 millones de dólares con vencimiento a menos de 12 meses y pasivos por valor de 860,7 millones de dólares con vencimiento posterior. Por otro lado, tiene una tesorería de 288,2 millones de dólares y 177,1 millones de dólares en créditos que vencen en el plazo de un año. Por lo tanto, su pasivo supera en 632,4 millones de dólares la suma de su tesorería y sus créditos (a corto plazo).

Por supuesto, Haemonetics tiene una capitalización bursátil de 4.500 millones de dólares, por lo que estos pasivos son probablemente manejables. Dicho esto, está claro que debemos seguir vigilando su balance, no sea que cambie a peor.

Medimos la carga de la deuda de una empresa en relación con su capacidad de beneficios observando su deuda neta dividida por sus beneficios antes de intereses, impuestos, depreciaciones y amortizaciones (EBITDA) y calculando con qué facilidad sus beneficios antes de intereses e impuestos (EBIT) cubren sus gastos por intereses (cobertura de intereses). Así pues, consideramos la deuda en relación con los beneficios tanto con gastos de depreciación y amortización como sin ellos.

Diríamos que el moderado ratio de deuda neta sobre EBITDA de Haemonetics (siendo de 1,7), indica prudencia a la hora de endeudarse. Y su fuerte cobertura de intereses, de 17,1 veces, nos hace sentirnos aún más cómodos. Además, Haemonetics aumentó su EBIT un 36% en los últimos doce meses, y ese crecimiento facilitará el manejo de su deuda. No cabe duda de que lo que más nos enseña sobre la deuda es el balance. Pero, en última instancia, la rentabilidad futura del negocio decidirá si Haemonetics puede reforzar su balance con el tiempo. Así que si quieres ver lo que piensan los profesionales, puede que te interese este informe gratuito sobre las previsiones de beneficios de los analistas .

Por último, una empresa sólo puede pagar su deuda con dinero en efectivo, no con beneficios contables. Así que el paso lógico es analizar la proporción de ese EBIT que se corresponde con el flujo de caja libre real. En los tres últimos años, Haemonetics registró un flujo de caja libre equivalente al 74% de su EBIT, lo que es normal, dado que el flujo de caja libre excluye intereses e impuestos. Esta liquidez le permite reducir su deuda cuando lo desea.

Nuestra opinión

Afortunadamente, la impresionante cobertura de intereses de Haemonetics implica que tiene ventaja sobre su deuda. Y eso es sólo el principio de las buenas noticias, ya que su tasa de crecimiento del EBIT también es muy alentadora. Cabe señalar asimismo que Haemonetics pertenece al sector de equipos médicos, que suele considerarse bastante defensivo. Teniendo en cuenta esta serie de factores, nos parece que Haemonetics es bastante prudente con su deuda, y los riesgos parecen bien gestionados. Así pues, el balance nos parece bastante saludable. No cabe duda de que lo que más nos enseña sobre la deuda es el balance. Sin embargo, no todo el riesgo de inversión reside en el balance, ni mucho menos. Tenga en cuenta que Haemonetics muestra 1 señal de advertencia en nuestro análisis de inversión , que usted debe conocer...

Por supuesto, si usted es el tipo de inversor que prefiere comprar acciones sin la carga de la deuda, entonces no dude en descubrir nuestra exclusiva lista de acciones de crecimiento neto en efectivo, hoy mismo.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Haemonetics puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito ¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en

contacto con nosotros directamente. Si lo

prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general.

Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:HAE

Advertisement