Con una caída del 27% en el precio de RxSight, Inc. (NASDAQ:RXST) aún obtendrá lo que paga por ella

Desafortunadamente para algunos accionistas, el precio de las acciones de RxSight, Inc.(NASDAQ:RXST) ha caído un 27% en los últimos treinta días, prolongando el dolor reciente. Aun así, un mal mes no ha arruinado por completo el año pasado, ya que la acción ha ganado un 39%, lo que está muy bien incluso en un mercado alcista.

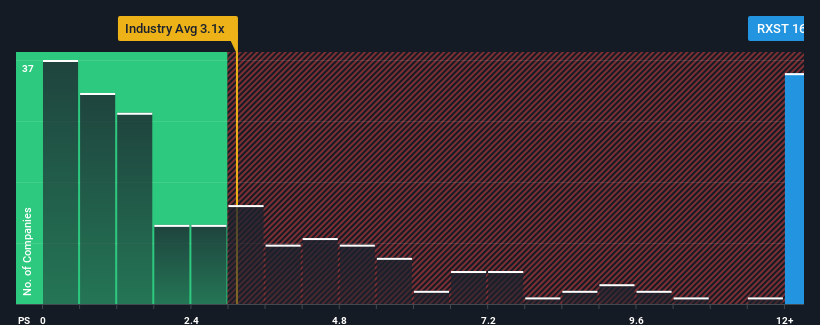

Aunque su precio ha caído sustancialmente, dado que alrededor de la mitad de las empresas del sector de equipos médicos de Estados Unidos tienen relaciones precio-ventas (o "P/V") inferiores a 3,1x, aún puede considerar RxSight como una acción a evitar por completo con su relación P/V de 16,1x. Sin embargo, el P/S podría ser bastante alto por alguna razón y requiere una investigación más profunda para determinar si está justificado.

Consulte nuestro último análisis de RxSight

¿Cómo se ha comportado RxSight recientemente?

Sin duda, RxSight ha estado haciendo un buen trabajo últimamente, ya que ha estado aumentando sus ingresos más que la mayoría de las demás empresas. Parece que muchos esperan que persista el buen comportamiento de los ingresos, lo que ha elevado el PER. Sin embargo, si este no es el caso, los inversores podrían verse sorprendidos pagando demasiado por las acciones.

¿Quiere conocer todas las estimaciones de los analistas sobre la empresa? Entonces nuestro informegratuito sobre RxSight le ayudará a descubrir lo que se vislumbra en el horizonte.¿Qué nos dicen las métricas de crecimiento de los ingresos sobre el elevado PER?

El ratio P/S de RxSight sería típico de una empresa de la que se espera un crecimiento muy fuerte y, lo que es más importante, un rendimiento muy superior al del sector.

Si repasamos el último año de crecimiento de los ingresos, la empresa registró un magnífico aumento del 76%. Espectacularmente, el crecimiento de los ingresos a tres años se ha disparado en varios órdenes de magnitud, gracias en parte a los últimos 12 meses de crecimiento de los ingresos. En consecuencia, los accionistas habrían estado encantados con esas tasas de crecimiento de los ingresos a medio plazo.

En cuanto a las previsiones, los ocho analistas que siguen la evolución de la empresa estiman que en los próximos tres años el crecimiento será del 31% anual. Dado que se prevé que el sector crezca sólo un 9,8% anual, la empresa está en condiciones de obtener unos ingresos más elevados.

Teniendo esto en cuenta, no es difícil entender por qué el PER de RxSight es alto en relación con sus homólogos del sector. Al parecer, los accionistas no están dispuestos a deshacerse de algo que potencialmente vislumbra un futuro más próspero.

¿Qué podemos aprender de la PER de RxSight?

Incluso después de una caída de precios tan fuerte, la P/S de RxSight sigue superando significativamente la media del sector. Por lo general, advertimos que no se debe dar demasiada importancia a la relación precio/ventas a la hora de tomar decisiones de inversión, aunque puede revelar mucho sobre lo que otros participantes en el mercado piensan de la empresa.

Hemos comprobado que RxSight mantiene su elevada relación precio/ventas gracias a que sus previsiones de crecimiento de los ingresos son superiores a las del resto del sector de equipos médicos, como cabía esperar. Parece que los accionistas confían en los futuros ingresos de la empresa, lo que apuntala la P/S. Es difícil que la cotización caiga con fuerza en un futuro próximo en estas circunstancias.

¿Y qué hay de otros riesgos? Todas las empresas los tienen, y hemos detectado 2 señales de advertencia para RxSight que debería conocer.

Si le interesan las empresas con un sólido crecimiento de los beneficios en el pasado, quizá desee ver esta recopilación gratuita de otras empresas con un fuerte crecimiento de los beneficios y un bajo PER.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si RxSight puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.