3 valores de crecimiento de EE.UU. con una alta participación de inversores y un 44% de crecimiento de los ingresos

Revisado por Simply Wall St

Mientras el mercado bursátil estadounidense atraviesa un difícil comienzo de octubre, con importantes índices como el Dow Jones Industrial Average y el S&P 500 experimentando caídas en medio de la subida de los precios del petróleo y las tensiones geopolíticas, los inversores se mantienen atentos a indicadores económicos como los informes de empleo y los ajustes de los tipos de interés por parte de la Reserva Federal. En este entorno de incertidumbre, las empresas de crecimiento con un alto nivel de participación de inversores internos pueden resultar especialmente atractivas debido a su potencial de alineación entre los intereses de la dirección y los de los accionistas, lo que puede ofrecer resistencia en mercados volátiles.

Las 10 empresas de crecimiento con mayor participación de inversores en Estados Unidos

| Nombre | Participación | Crecimiento de los beneficios |

| GigaCloud Technology (NasdaqGM:GCT) | 25.7% | 24.3% |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 26% | 23.2% |

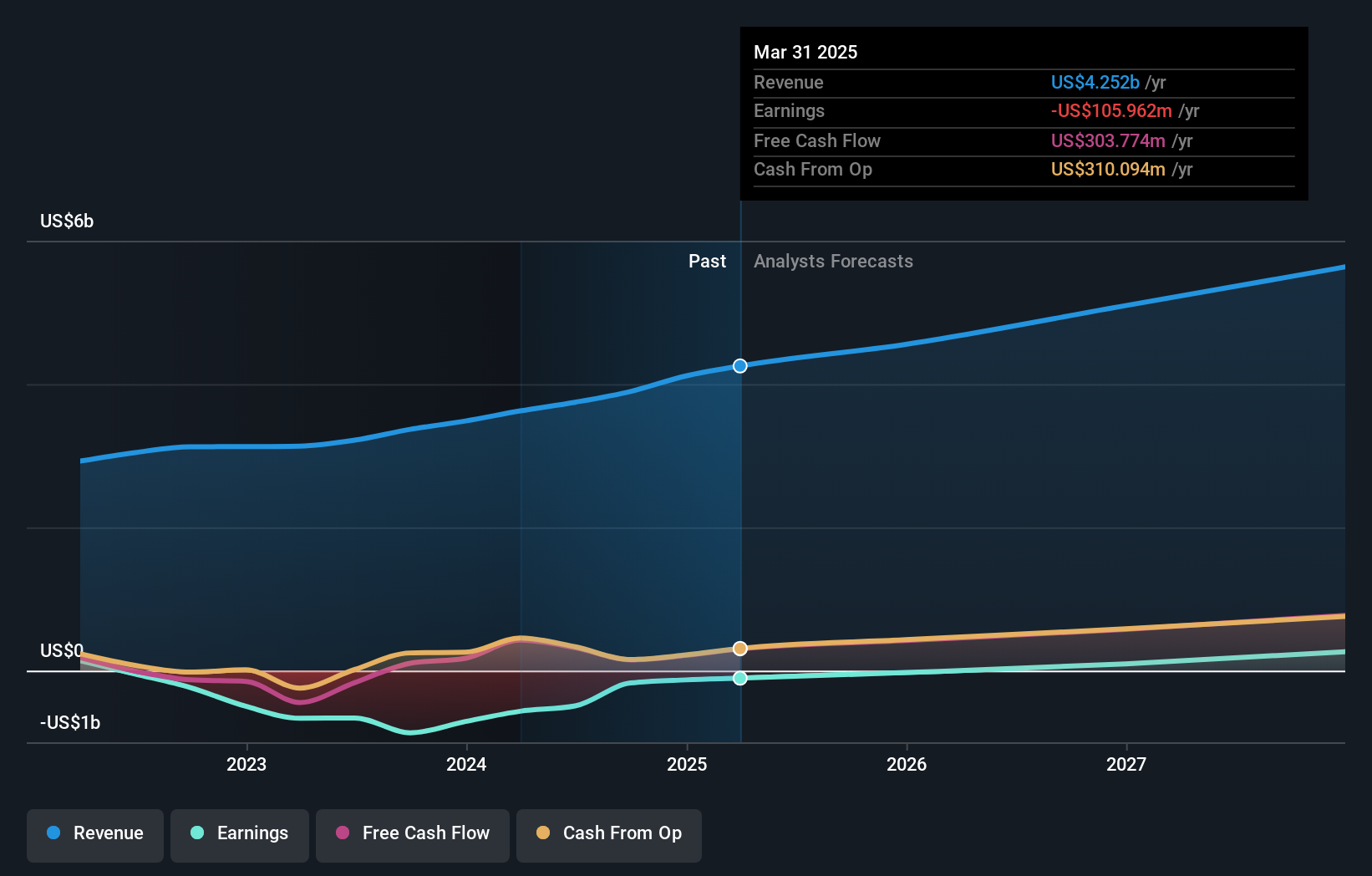

| Victory Capital Holdings (NasdaqGS:VCTR) | 10.2% | 32.3% |

| Atlas Energy Solutions (NYSE:AESI) | 29.1% | 42.1% |

| Super Micro Computer (NasdaqGS:SMCI) | 2.6% | 28.0% |

| Hims & Hers Health (NYSE:HIMS) | 13.8% | 41.3% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 81.4% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 14.0% | 95% |

| BBB Foods (NYSE:TBBB) | 22.9% | 51.2% |

| Carlyle Group (NasdaqGS:CG) | 29.5% | 22% |

Descubramos algunas joyas de nuestro screener especializado.

Roku (NasdaqGS:ROKU)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Roku, Inc. opera una plataforma de streaming de TV tanto en Estados Unidos como a nivel internacional, con una capitalización de mercado de aproximadamente 10.760 millones de dólares.

Operaciones: Los ingresos de la empresa proceden de dos segmentos principales: Dispositivos, que genera 551,17 millones de dólares, y Plataforma, que aporta 3.190 millones de dólares.

Titularidad de información privilegiada: 12.4%

Previsión de crecimiento de los ingresos: 11% anual

Roku está experimentando un crecimiento, y se prevé que sus ingresos aumenten un 11% anual, superando la media del mercado estadounidense. Se espera que la empresa sea rentable en tres años. Entre los últimos avances cabe citar un nuevo acuerdo de crédito de hasta 300 millones de dólares y la expansión a Bengaluru, que mejora su capacidad de innovación. Sin embargo, siguen existiendo problemas con los litigios de patentes en curso sobre la tecnología HEVC y la dilución de accionistas en el pasado. A pesar de estos problemas, las expansiones estratégicas de Roku sugieren un enfoque en el potencial de crecimiento a largo plazo.

- Obtenga una perspectiva en profundidad sobre el rendimiento de Roku leyendo nuestro informe de estimaciones de analistas aquí.

- El análisis detallado en nuestro informe de valoración de Roku apunta a un precio de la acción inflado en comparación con su valor estimado.

Houlihan Lokey (NYSE:HLI)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Houlihan Lokey, Inc. es una empresa de banca de inversión que ofrece servicios de fusiones y adquisiciones, mercado de capitales, reestructuración financiera y asesoramiento financiero y de valoración tanto en Estados Unidos como a nivel internacional, con una capitalización bursátil de aproximadamente 11.100 millones de dólares.

Operaciones: Los segmentos de ingresos de la empresa incluyen Finanzas Corporativas con 1.210 millones de dólares, Reestructuración Financiera con 516,04 millones de dólares y Asesoramiento Financiero y de Valoración con 287,95 millones de dólares.

Tenencia de información privilegiada: 23,8%.

Previsión de crecimiento de ingresos: 11,4% anual.

Los beneficios de Houlihan Lokey crecieron un 25,7% el año pasado, con una previsión de crecimiento anual de los beneficios futuros del 15,3%, ligeramente por encima del mercado estadounidense. Se espera que los ingresos crezcan un 11,4% anual, más rápido que la media del mercado (8,7%). Las recientes contrataciones estratégicas en sus grupos de Tecnología y FinTech tienen como objetivo reforzar sus servicios de asesoramiento en fusiones y adquisiciones a nivel mundial, especialmente en sectores tecnológicos como el software y FinTech, mejorando sus perspectivas de crecimiento a pesar de un historial de dividendos inestable.

- Eche un vistazo más de cerca al potencial de Houlihan Lokey aquí, en nuestro informe sobre el crecimiento de los beneficios.

- Al revisar nuestro último informe de valoración, el precio de las acciones de Houlihan Lokey podría ser demasiado optimista.

Sable Offshore (NYSE:SOC)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Sable Offshore Corp. se dedica a actividades de exploración y desarrollo de petróleo y gas en Estados Unidos, con una capitalización bursátil de 1.910 millones de dólares.

Operaciones: Los ingresos de Sable Offshore Corp. proceden de sus actividades de exploración y desarrollo de petróleo y gas en Estados Unidos.

Tenencia de información privilegiada: 22,4%.

Previsión de crecimiento de los ingresos: 44,4% anual.

Se espera que Sable Offshore Corp. alcance la rentabilidad en tres años, con un crecimiento previsto de los ingresos del 44,4% anual, superando la media del mercado estadounidense. A pesar de la reciente dilución del accionariado y de la volatilidad del precio de las acciones, la empresa cotiza muy por debajo de su valor razonable estimado y recientemente ha sido incluida en el índice S&P Global BMI. La empresa recaudó aproximadamente 150 millones de dólares a través de una colocación privada, aunque registró importantes pérdidas netas en los últimos trimestres.

- Profundice en el informe completo de análisis del crecimiento futuro aquí para conocer mejor Sable Offshore.

- Nuestro informe de valoración de Sable Offshore, elaborado por expertos, implica que el precio de sus acciones puede ser inferior al esperado.

Aproveche la oportunidad

- Haga clic en este enlace para profundizar en las 185 empresas de nuestro Buscador de Empresas Estadounidenses de Rápido Crecimiento con Alta Participación Interna.

- ¿Tiene algo que ver con estos valores? Mejore su gestión utilizando la cartera de Simply Wall St, donde le esperan herramientas intuitivas que le ayudarán a optimizar los resultados de sus inversiones.

- Mejore su cartera con Simply Wall St, la aplicación definitiva para los inversores que buscan una cobertura global del mercado.

¿Listo para aventurarse en otros estilos de inversión?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Sable Offshore puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.