Advertisement

El insuficiente crecimiento de Matador Resources Company (NYSE:MTDR) lastra el precio de las acciones

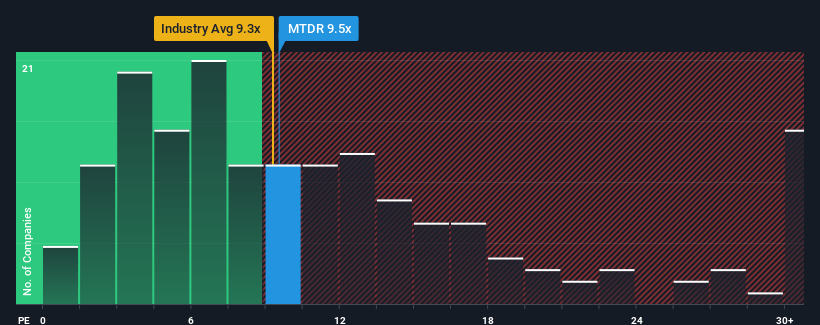

Cuando cerca de la mitad de las empresas de Estados Unidos tienen ratios precio/beneficios (o "PER") superiores a 17x, es posible que Matador Resources Company(NYSE:MTDR) le parezca una inversión atractiva con su PER de 9,5x. No obstante, tendríamos que indagar un poco más para determinar si existe una base racional para el reducido PER.

Matador Resources ha pasado apuros últimamente, ya que sus beneficios han disminuido más rápidamente que los de la mayoría de las demás empresas. Parece que muchos esperan que los pésimos resultados persistan, lo que ha reprimido el PER. Si todavía crees en el negocio, preferirías que la empresa no perdiera beneficios. O, por lo menos, esperaría que la caída de los beneficios no empeorara si su plan es adquirir acciones mientras no goza de buena salud.

Consulte nuestro último análisis de Matador Resources

¿Qué nos dicen las métricas de crecimiento sobre el bajo PER?

El único momento en el que uno se sentiría realmente cómodo viendo un PER tan bajo como el de Matador Resources es cuando el crecimiento de la empresa va camino de quedarse rezagado con respecto al mercado.

Si echamos la vista atrás, el crecimiento de los beneficios por acción de la empresa el año pasado no fue algo que entusiasmara, ya que registró un decepcionante descenso del 31%. Desgraciadamente, esto la ha devuelto al punto de partida de hace tres años, cuando el crecimiento del beneficio por acción era prácticamente inexistente. Así que nos parece que la empresa ha tenido un resultado mixto en términos de crecimiento de las ganancias durante ese tiempo.

En cuanto a las perspectivas, los próximos tres años deberían generar un crecimiento del 3,6% anual, según las estimaciones de los nueve analistas que siguen la evolución de la empresa. Se perfila como un crecimiento materialmente inferior al 10% anual previsto para el mercado en general.

En vista de ello, es comprensible que el PER de Matador Resources se sitúe por debajo de la mayoría de las demás empresas. Al parecer, muchos accionistas no se sentían cómodos aguantando mientras la empresa se asoma a un futuro potencialmente menos próspero.

La conclusión sobre el PER de Matador Resources

Se argumenta que la relación precio/beneficios es una medida inferior del valor dentro de ciertas industrias, pero puede ser un poderoso indicador del sentimiento empresarial.

Como sospechábamos, nuestro examen de las previsiones de los analistas de Matador Resources reveló que sus perspectivas de beneficios inferiores están contribuyendo a su bajo PER. En estos momentos, los accionistas están aceptando el bajo PER, ya que admiten que los beneficios futuros probablemente no depararán sorpresas agradables. En estas circunstancias, es difícil que la cotización suba con fuerza en un futuro próximo.

Antes de dar el siguiente paso, debería conocer las 2 señales de advertencia para Matador Resources que hemos descubierto.

Si estos riesgos le hacen reconsiderar su opinión sobre Matador Resources, explore nuestra lista interactiva de valores de alta calidad para hacerse una idea de qué más hay ahí fuera.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Matador Resources puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:MTDR

Advertisement