Howard Marks lo expresó muy bien cuando dijo que, más que preocuparse por la volatilidad del precio de las acciones, "la posibilidad de pérdida permanente es el riesgo que me preocupa... y preocupa a todo inversor práctico que conozco". Cuando pensamos en lo arriesgada que es una empresa, siempre nos gusta fijarnos en su uso de la deuda, ya que una sobrecarga de deuda puede llevar a la ruina. Es importante señalar que Helmerich & Payne, Inc.(NYSE:HP) tiene deuda. Pero la pregunta más importante es: ¿cuánto riesgo genera esa deuda?

¿Cuándo es peligrosa la deuda?

La deuda ayuda a una empresa hasta que ésta tiene problemas para pagarla, ya sea con nuevo capital o con flujo de caja libre. En el peor de los casos, una empresa puede quebrar si no puede pagar a sus acreedores. Aunque esto no es demasiado común, a menudo vemos empresas endeudadas que diluyen permanentemente a los accionistas porque los prestamistas les obligan a captar capital a un precio distorsionado. Por supuesto, muchas empresas utilizan la deuda para financiar su crecimiento, sin que ello tenga consecuencias negativas. Lo primero que hay que hacer al considerar cuánto endeudamiento utiliza una empresa es examinar conjuntamente su tesorería y su deuda.

Vea nuestro último análisis de Helmerich & Payne

¿Cuál es la deuda neta de Helmerich & Payne?

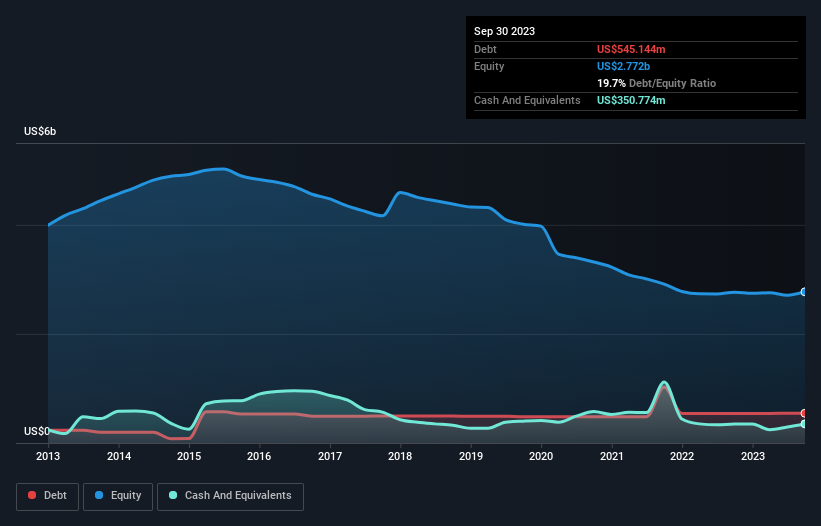

El siguiente gráfico, en el que puede hacer clic para obtener más detalles, muestra que Helmerich & Payne tenía 545,1 millones de dólares de deuda en septiembre de 2023, más o menos lo mismo que el año anterior. Sin embargo, cuenta con 350,8 millones de dólares en efectivo para compensar esta deuda, lo que supone una deuda neta de unos 194,4 millones de dólares.

¿Cuál es la solidez del balance de Helmerich & Payne?

Según el último balance presentado, Helmerich & Payne tenía pasivos por valor de 418,9 millones de dólares con vencimiento a menos de 12 meses y pasivos por valor de 1.190 millones de dólares con vencimiento a más de 12 meses. Para compensar estas obligaciones, disponía de 350,8 millones de dólares en efectivo, así como de créditos por valor de 438,9 millones de dólares con vencimiento a menos de 12 meses. Así pues, su pasivo supera la suma de su tesorería y sus créditos (a corto plazo) en 820,4 millones de dólares.

Aunque esto pueda parecer mucho, no es tan grave, ya que Helmerich & Payne tiene una capitalización bursátil de 3.640 millones de dólares, por lo que probablemente podría reforzar su balance ampliando capital si lo necesitara. Pero está claro que deberíamos examinar de cerca si puede gestionar su deuda sin dilución.

Medimos la carga de la deuda de una empresa en relación con su poder de beneficios observando su deuda neta dividida por sus beneficios antes de intereses, impuestos, depreciación y amortización (EBITDA) y calculando con qué facilidad sus beneficios antes de intereses e impuestos (EBIT) cubren sus gastos por intereses (cobertura de intereses). La ventaja de este enfoque es que tenemos en cuenta tanto la cantidad absoluta de deuda (con deuda neta sobre EBITDA) como los gastos por intereses reales asociados a esa deuda (con su ratio de cobertura de intereses).

Helmerich & Payne tiene una deuda neta de sólo 0,21 veces el EBITDA, lo que sugiere que podría aumentar el apalancamiento sin sudar. Y sorprendentemente, a pesar de tener deuda neta, en realidad recibió más en intereses en los últimos doce meses de lo que tuvo que pagar. Así que no hay duda de que esta empresa puede endeudarse sin perder la calma. Aún más impresionante fue el hecho de que Helmerich & Payne aumentara su EBIT un 2.318% en doce meses. Si se mantiene ese crecimiento, la deuda será aún más manejable en los próximos años. Cuando se analizan los niveles de deuda, el balance es el lugar obvio para empezar. Pero son los beneficios futuros, más que nada, los que determinarán la capacidad de Helmerich & Payne para mantener un balance saneado en el futuro. Así que si se centra en el futuro, puede consultar este informe gratuito que muestra las previsiones de beneficios de los analistas.

Por último, una empresa necesita flujo de caja libre para pagar la deuda; los beneficios contables no bastan. Así que merece la pena comprobar cuánto de ese EBIT está respaldado por flujo de caja libre. En los dos últimos años, Helmerich & Payne registró un flujo de caja libre equivalente al 71% de su EBIT, lo que es normal, dado que el flujo de caja libre excluye intereses e impuestos. Este flujo de caja libre sitúa a la empresa en una buena posición para amortizar deuda, cuando proceda.

Nuestra opinión

Afortunadamente, la impresionante cobertura de intereses de Helmerich & Payne implica que tiene ventaja sobre su deuda. Y las buenas noticias no acaban ahí, ya que su tasa de crecimiento del EBIT también respalda esa impresión. En general, no creemos que Helmerich & Payne esté asumiendo malos riesgos, ya que su carga de deuda parece modesta. Así que no nos preocupa el uso de un poco de apalancamiento en el balance. No hay duda de que lo que más nos enseña sobre la deuda es el balance. Pero, en última instancia, cada empresa puede contener riesgos que existen fuera del balance. Por ejemplo, hemos identificado 1 señal de advertencia para Helmerich & Payne que debería tener en cuenta.

Al fin y al cabo, a veces es más fácil centrarse en empresas que ni siquiera necesitan deuda. Los lectores pueden acceder a una lista de valores de crecimiento con deuda neta cero 100% gratis, ahora mismo.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Helmerich & Payne puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.