Advertisement

La valoración de Mastercard, en el punto de mira tras la expansión de los pagos digitales y una subida del 64% en tres años

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si Mastercard vale lo que cuesta? No es el único, ya que muchos inversores se preguntan si esta potencia financiera sigue ofreciendo valor.

- A pesar de caer un 1,3% la semana pasada y un 2,7% en el mes, Mastercard ha registrado una fuerte subida del 64,2% en los últimos tres años y se sitúa un 4,5% por encima en lo que va de año.

- En el sector financiero, Mastercard ha saltado recientemente a los titulares por su apuesta por las soluciones de banca abierta y la ampliación de sus alianzas para acelerar los pagos digitales en todo el mundo. Estos movimientos estratégicos tienen a los inversores entusiasmados con el crecimiento futuro, pero también plantean dudas sobre la evolución de los riesgos y la capacidad de adaptación de la empresa.

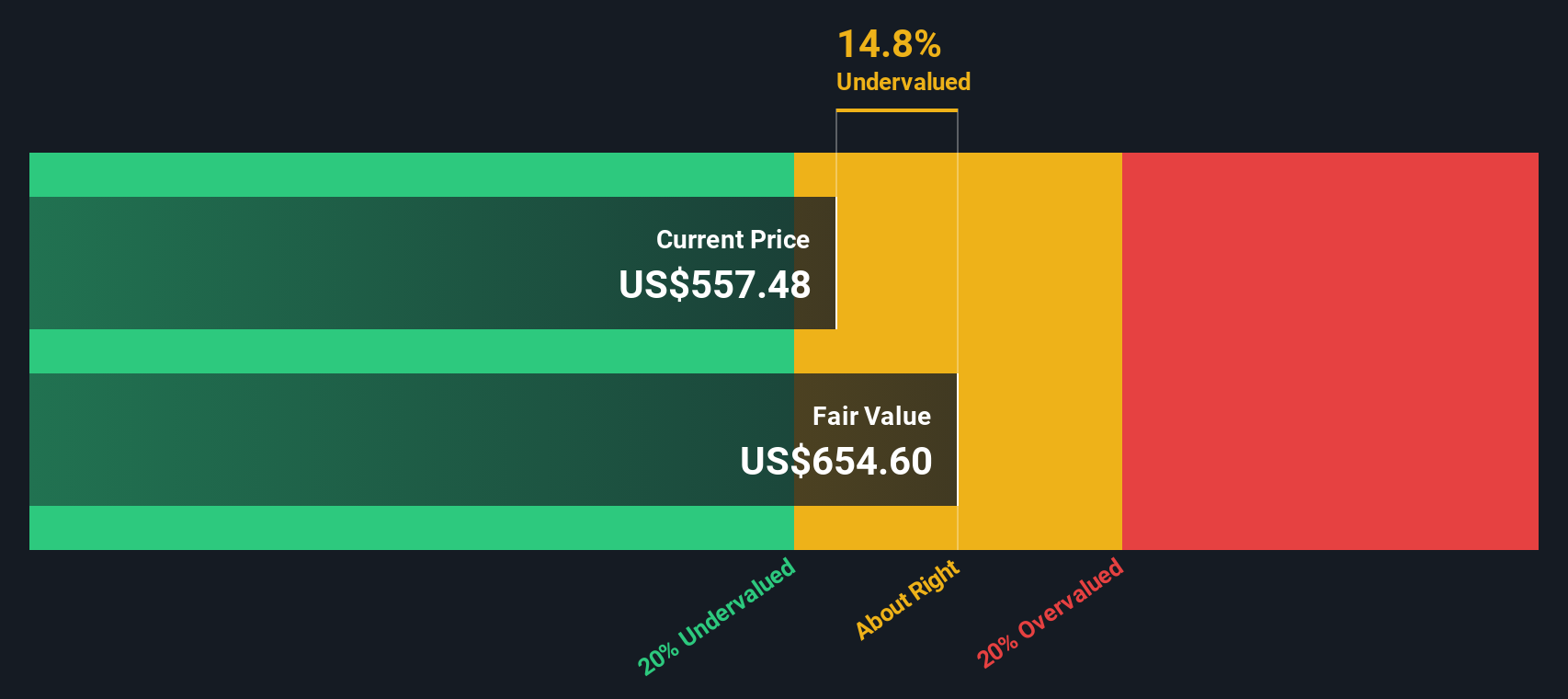

- Cuando utilizamos nuestra comprobación de valoración de seis puntos, Mastercard obtiene una modesta puntuación de 2 sobre 6 por estar infravalorada en estos momentos. Exploraremos los métodos que hay detrás de esa cifra y también descubriremos una forma aún más perspicaz de averiguar si Mastercard merece realmente su atención.

Mastercard obtiene una puntuación de sólo 2/6 en nuestras comprobaciones de valoración. Vea qué otras señales de alarma encontramos en el desglose completo de valoración.

Enfoque 1: Análisis del exceso de rentabilidad de Mastercard

El modelo Excess Returns evalúa si una empresa genera rendimientos por encima de su coste de capital, lo que indica una fuerte rentabilidad y creación de valor. En el caso de Mastercard, este método muestra cifras impresionantes y ayuda a aclarar si su valoración actual refleja su salud financiera subyacente.

Según el consenso de los analistas, el valor contable por acción de Mastercard se sitúa en 8,78 dólares, mientras que su beneficio por acción (BPA) estable previsto es de 26,76 dólares. Su coste de capital por acción es de 0,94 dólares, lo que se traduce en un importante exceso de rentabilidad de 25,82 dólares por acción. Esto sugiere que Mastercard está produciendo importantes beneficios por el dinero que han invertido sus accionistas, con un rendimiento medio de los fondos propios del 210,29%. Mirando más allá, el Valor en Libros estable proyectado asciende a 12,73 $ por acción, respaldado por las estimaciones futuras de ocho analistas.

El modelo llega a un valor intrínseco para Mastercard que sugiere que la acción cotiza actualmente con un descuento del 14,6% sobre su valor razonable. En términos prácticos, esto significa que Mastercard parece infravalorada en relación con lo que sus impresionantes cifras de rentabilidad sugerirían que vale.

Resultado: INFRAVALORADA

Nuestro análisis de exceso de rentabilidad sugiere que Mastercard está infravalorada en un 14,6%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 906 valores infravalorados en función de los flujos de caja.

Enfoque 2: Precio de Mastercard frente a beneficios

El ratio Precio/Ganancias (PE) se utiliza mucho para evaluar empresas rentables como Mastercard porque refleja directamente cuánto están dispuestos a pagar los inversores por un dólar de los beneficios de la empresa. Cuando una empresa tiene beneficios constantes, el ratio PE ofrece una forma directa de medir su valoración en relación con esos beneficios.

Lo que se considera un ratio PE "normal" varía según el sector, las expectativas de crecimiento futuro y el perfil de riesgo. Un mayor crecimiento o unas mayores ventajas competitivas pueden justificar un PER más alto, mientras que los mayores riesgos o las presiones del sector suelen exigir un descuento. En estos momentos, Mastercard cotiza a 34,39 veces los beneficios, lo que está muy por encima de la media de su sector, 16,24 veces, y de la media del sector financiero diversificado, 13,16 veces. Sin embargo, las comparaciones superficiales pueden ser engañosas sin un contexto de crecimiento y rentabilidad.

Aquí es donde entra en juego el "Fair Ratio". Simply Wall St calcula esta métrica propia teniendo en cuenta el crecimiento de los beneficios de Mastercard, las tendencias del sector, los márgenes de beneficio, la capitalización bursátil y los riesgos para estimar un múltiplo más adaptado a su situación específica. Para Mastercard, el ratio PE justo es de 20,39 veces. A diferencia de los índices de referencia brutos de pares o del sector, el Ratio Justo proporciona una herramienta más matizada para evaluar si una acción está realmente sobrevalorada o infravalorada, especialmente en el caso de empresas destacadas en su sector.

Si se compara el PER actual de Mastercard de 34,39 veces con su Ratio Justo de 20,39 veces, se deduce que el valor cotiza con una prima significativa con respecto a lo que justificarían sus fundamentales empresariales.

Resultado: SOBREVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1413 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa Mastercard

Anteriormente mencionamos que existe una forma aún mejor de entender la valoración, así que permítanos presentarle las Narrativas. Una narrativa es tu historia personal de inversión respaldada por cifras. Es tu propia perspectiva sobre el futuro de Mastercard, reflejada en tus estimaciones únicas sobre sus ingresos, beneficios, márgenes y valor razonable.

Las narrativas vinculan la historia de una empresa (por qué podría crecer o enfrentarse a retos) a una previsión financiera, que luego se conecta directamente a si las acciones parecen infravaloradas o sobrevaloradas en función de sus creencias. En la página de la Comunidad de Simply Wall St, millones de inversores utilizan Narrativas para crear y compartir fácilmente su visión de una empresa, lo que la convierte en una herramienta accesible y práctica para la inversión moderna.

Con las Narrativas, puede ver de un vistazo si su evaluación del valor razonable es superior o inferior al precio actual, lo que le ayuda a decidir si comprar, mantener o vender. Estas historias se actualizan automáticamente a medida que aparecen nuevos beneficios, noticias y acontecimientos en el mercado, de modo que su tesis de inversión se mantiene siempre fresca y relevante.

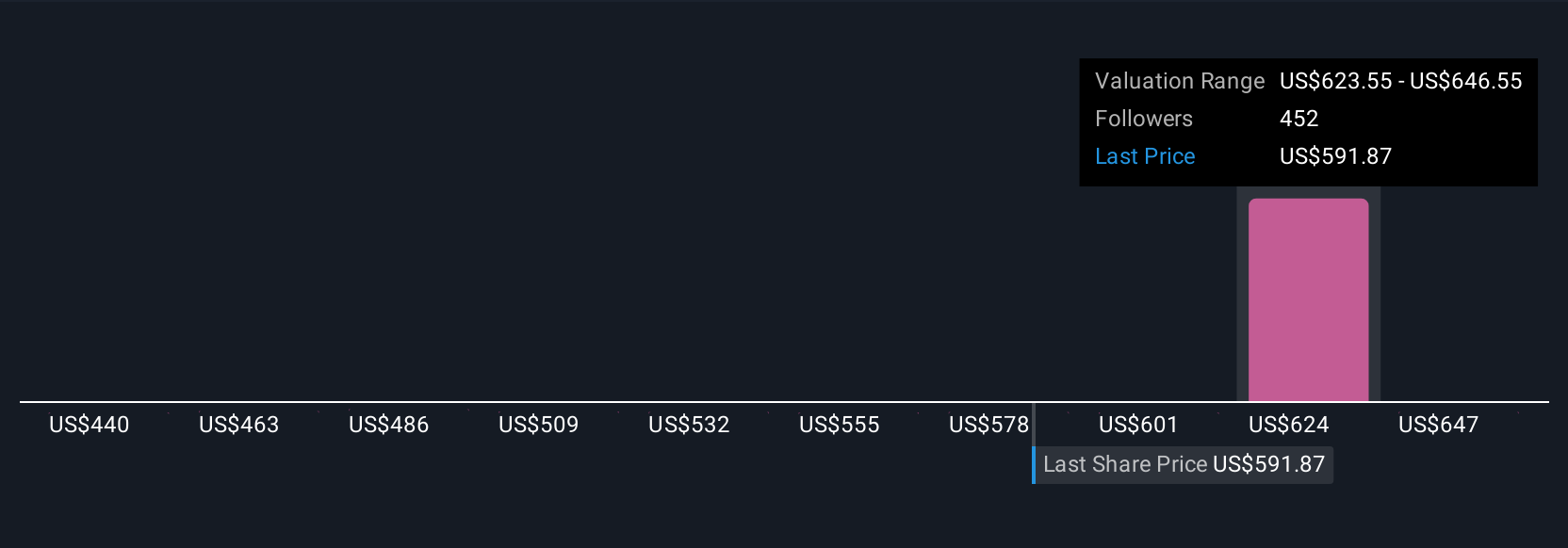

Por ejemplo, algunos inversores en Mastercard ven un enorme recorrido al alza y fijan un valor razonable tan alto como 690 $ por acción, mientras que voces más prudentes han apuntado a 520 $. Esto demuestra que las narrativas recogen diversos puntos de vista y le ayudan a invertir con convicción.

¿Crees que hay algo más en la historia de Mastercard? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Mastercard puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:MA

Advertisement