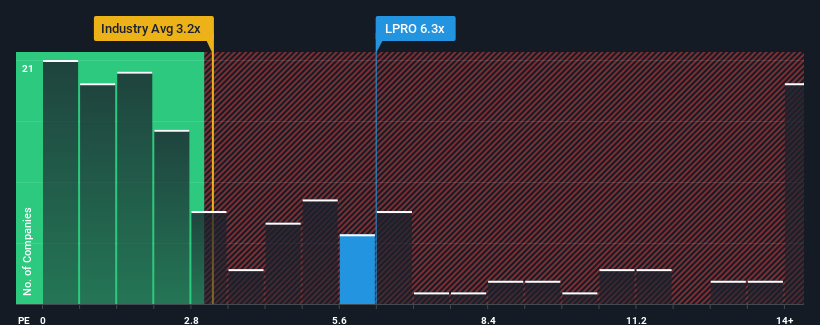

La relación precio/ventas (o "P/V") de 6,3 veces de Open Lending Corporation(NASDAQ:LPRO) puede parecer una mala oportunidad de inversión si se tiene en cuenta que casi la mitad de las empresas del sector de los mercados de capitales de Estados Unidos tienen relaciones P/V inferiores a 3,2 veces. No obstante, tendríamos que profundizar un poco más para determinar si existe una base racional para el elevado ratio P/S.

Vea nuestro último análisis de Open Lending

¿Qué significa la relación precio/ventas de Open Lending para los accionistas?

Open Lending podría estar haciéndolo mejor, ya que sus ingresos han estado retrocediendo últimamente, mientras que la mayoría de las demás empresas han experimentado un crecimiento positivo de los ingresos. Tal vez el mercado esté esperando que los escasos ingresos se inviertan, justificando su elevado PER actual. Eso es lo que realmente se espera, de lo contrario se estaría pagando un precio muy alto sin ninguna razón en particular.

Si desea conocer las previsiones de los analistas, consulte nuestro informegratuito sobre Open Lending.¿Qué nos dicen las métricas de crecimiento de ingresos sobre el elevado PER?

Para justificar su ratio P/S, Open Lending necesitaría producir un crecimiento sobresaliente muy superior al del sector.

Echando la vista atrás, el crecimiento de los ingresos de la empresa el año pasado no fue algo que entusiasmara, ya que registró un decepcionante descenso del 37%. Aun así, admirablemente los ingresos han subido un 36% en conjunto desde hace tres años, sin contar los últimos 12 meses. En consecuencia, aunque habrían preferido mantener la racha, los accionistas acogerían sin duda con satisfacción las tasas de crecimiento de los ingresos a medio plazo.

En cuanto al futuro, las estimaciones de los diez analistas que cubren la empresa sugieren que el crecimiento de los ingresos se dirige hacia territorio negativo, con un descenso del 0,1% durante el próximo año. Mientras tanto, se prevé que el sector en general crezca un 10%, lo que dibuja un panorama poco halagüeño.

En vista de ello, es alarmante que el PER de Open Lending se sitúe por encima de la mayoría de las demás empresas. Al parecer, muchos inversores en la compañía rechazan el pesimismo de la cohorte de analistas y no están dispuestos a desprenderse de sus acciones a ningún precio. Sólo los más atrevidos supondrían que estos precios son sostenibles, ya que es probable que el descenso de los ingresos acabe pesando en el precio de la acción.

La conclusión sobre el PER de Open Lending

En general, nuestra preferencia es limitar el uso del ratio precio/ventas a establecer lo que el mercado piensa sobre la salud general de una empresa.

Para una empresa con unos ingresos que van a disminuir en el contexto de un sector en crecimiento, el PER de Open Lending es mucho más elevado de lo que habríamos previsto. En casos como éste, en los que vemos un descenso de los ingresos en el horizonte, sospechamos que el precio de la acción corre el riesgo de seguir el mismo camino, lo que volvería a situar la elevada P/S en el ámbito de lo adecuado. Esto pone las inversiones de los accionistas en un riesgo significativo y a los inversores potenciales en peligro de pagar una prima excesiva.

Antes de que decida su opinión, hemos descubierto una señal de advertencia para Open Lending que debería tener en cuenta.

Si no está seguro de la solidez del negocio de Open Lending, ¿por qué no explora nuestra lista interactiva de valores con sólidos fundamentos empresariales en busca de otras empresas que pueda haber pasado por alto?

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Open Lending puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.