Advertisement

3 empresas en crecimiento con una participación interna de hasta el 30

Simply Wall St

Revisado por Simply Wall St

En un notable giro de los acontecimientos, los mercados bursátiles estadounidenses experimentaron una importante subida, con el Dow Jones escalando 3.000 puntos y el Nasdaq disparándose un 12% tras el anuncio del presidente Trump de una pausa temporal de los aranceles. En medio de este telón de fondo de volatilidad y oportunidades, los inversores suelen buscar empresas con un fuerte potencial de crecimiento y una elevada titularidad de información privilegiada, ya que estos factores pueden indicar confianza en las perspectivas futuras de la empresa.

Las 10 principales empresas de crecimiento con alta titularidad de información privilegiada en Estados Unidos

| Nombre | Participación | Crecimiento de los beneficios |

| Super Micro Computer (NasdaqGS:SMCI) | 14.2% | 29.8% |

| Hims & Hers Health (NYSE:HIMS) | 13.3% | 21.8% |

| Duolingo (NasdaqGS:DUOL) | 14.4% | 37.1% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 12.3% | 64.8% |

| Astera Labs (NasdaqGS:ALAB) | 15.8% | 61.4% |

| Red Cat Holdings (NasdaqCM:RCAT) | 19.4% | 122.6% |

| Niu Technologies (NasdaqGM:NIU) | 36.2% | 82.8% |

| Clene (NasdaqCM:CLNN) | 19.5% | 63.1% |

| Upstart Holdings (NasdaqGS:UPST) | 12.7% | 100.1% |

| Credit Acceptance (NasdaqGS:CACC) | 14.4% | 33.8% |

Repasemos algunas de las acciones más destacadas de nuestro cribado.

Grupo Sportradar (NasdaqGS:SRAD)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Sportradar Group AG, junto con sus filiales, ofrece servicios de datos deportivos en todo el mundo, incluidos Reino Unido, Estados Unidos, Malta y Suiza, con una capitalización bursátil de aproximadamente 6.210 millones de dólares.

Operaciones: Los ingresos de la empresa proceden principalmente de su segmento de procesamiento de datos, que generó aproximadamente 1.110 millones de euros.

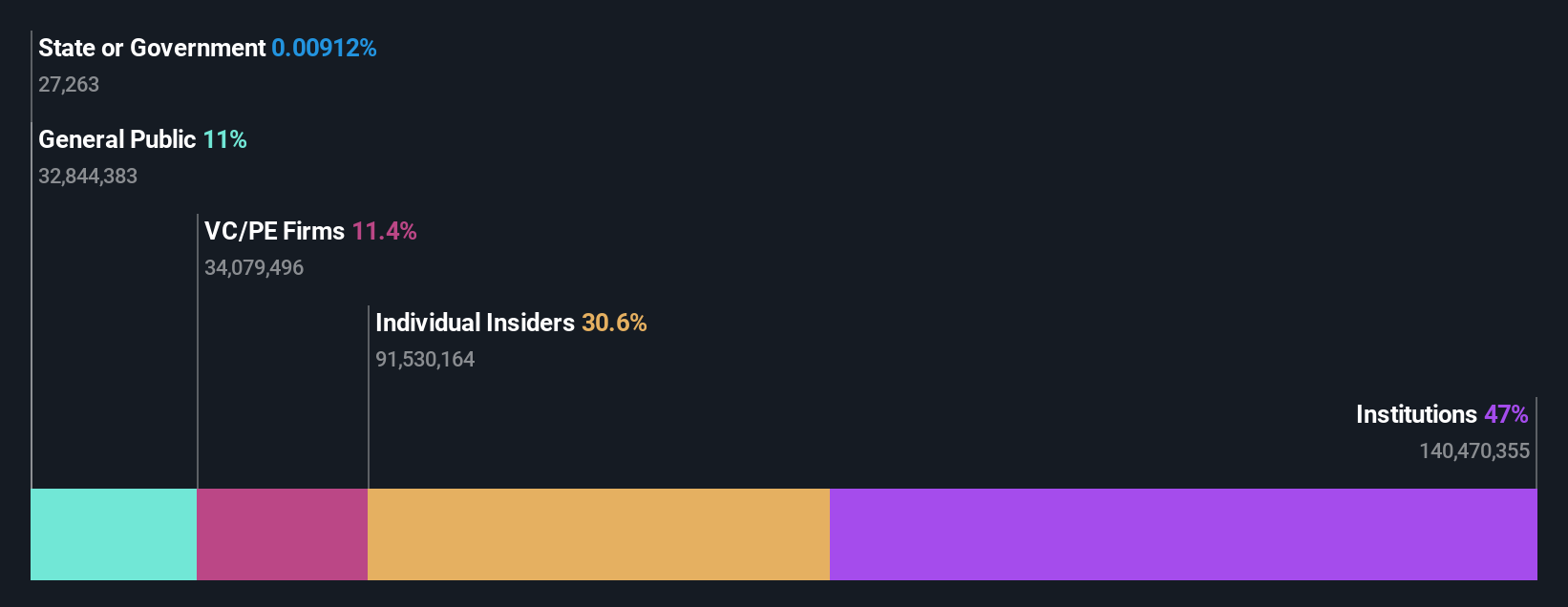

Titularidad de información privilegiada: 30.6%

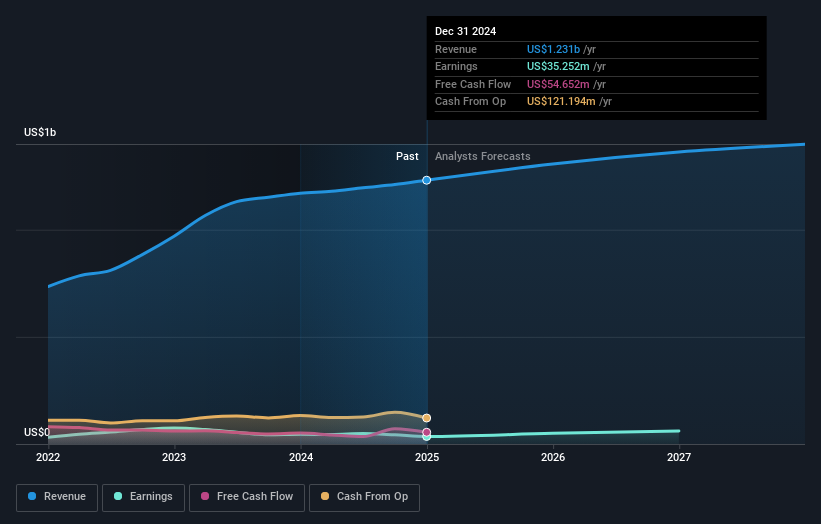

Sportradar Group está preparada para un crecimiento significativo, con un aumento previsto de los beneficios del 33,6% anual, por encima del mercado estadounidense. A pesar de cotizar por debajo de su valor razonable estimado, mantiene un sólido balance con más de 350 millones de dólares en efectivo y sin deuda. La empresa tiene previsto destinar más de 1.000 millones de dólares de capital disponible a inversiones orgánicas y adquisiciones estratégicas, como la adquisición pendiente de IMG, para mejorar los márgenes por encima del 30%. Las recientes previsiones de ingresos anticipan un fuerte crecimiento interanual de al menos el 15%.

- Eche un vistazo más de cerca al potencial de Sportradar Group aquí, en nuestro informe sobre el crecimiento de los beneficios.

- Al revisar nuestro último informe de valoración, el precio de las acciones de Sportradar Group podría ser demasiado optimista.

Accel Entertainment (NYSE:ACEL)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Accel Entertainment, Inc, junto con sus filiales, opera como empresa de juegos distribuidos y entretenimiento local en Estados Unidos, con una capitalización de mercado de aproximadamente 853,90 millones de dólares.

Operaciones: La empresa genera ingresos de su segmento Casinos & Resorts, que ascienden a 1.230 millones de dólares.

Titularidad de información privilegiada: 11.1%

Accel Entertainment está posicionada para el crecimiento, con una previsión de aumento de beneficios del 26,91% anual, superando la media del mercado estadounidense. A pesar de cotizar por debajo del precio objetivo de los analistas, su crecimiento de ingresos del 4,5% anual está por detrás del 8,2% del mercado en general. Los recientes cambios ejecutivos, incluido el nombramiento de Scott Levin como Director Jurídico, pretenden reforzar los esfuerzos de expansión en las operaciones de juego y los sectores minoristas. Sin embargo, los pagos de intereses no están bien cubiertos por los beneficios, lo que indica posibles limitaciones financieras.

- Obtenga información detallada sobre nuestro análisis de las acciones de Accel Entertainment en este informe de crecimiento.

- Según nuestro informe de valoración, hay indicios de que el precio de las acciones de Accel Entertainment podría estar en el lado caro.

Spotify Technology (NYSE:SPOT)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Spotify Technology S.A., junto con sus filiales, ofrece servicios de suscripción de streaming de audio a nivel mundial y tiene una capitalización de mercado de aproximadamente 106.110 millones de dólares.

Operaciones: Los ingresos de Spotify proceden principalmente de su segmento Premium, que genera 13.820 millones de euros, y de su segmento Ad-Supported, que aporta 1.850 millones de euros.

Titularidad de información privilegiada: 16.2%

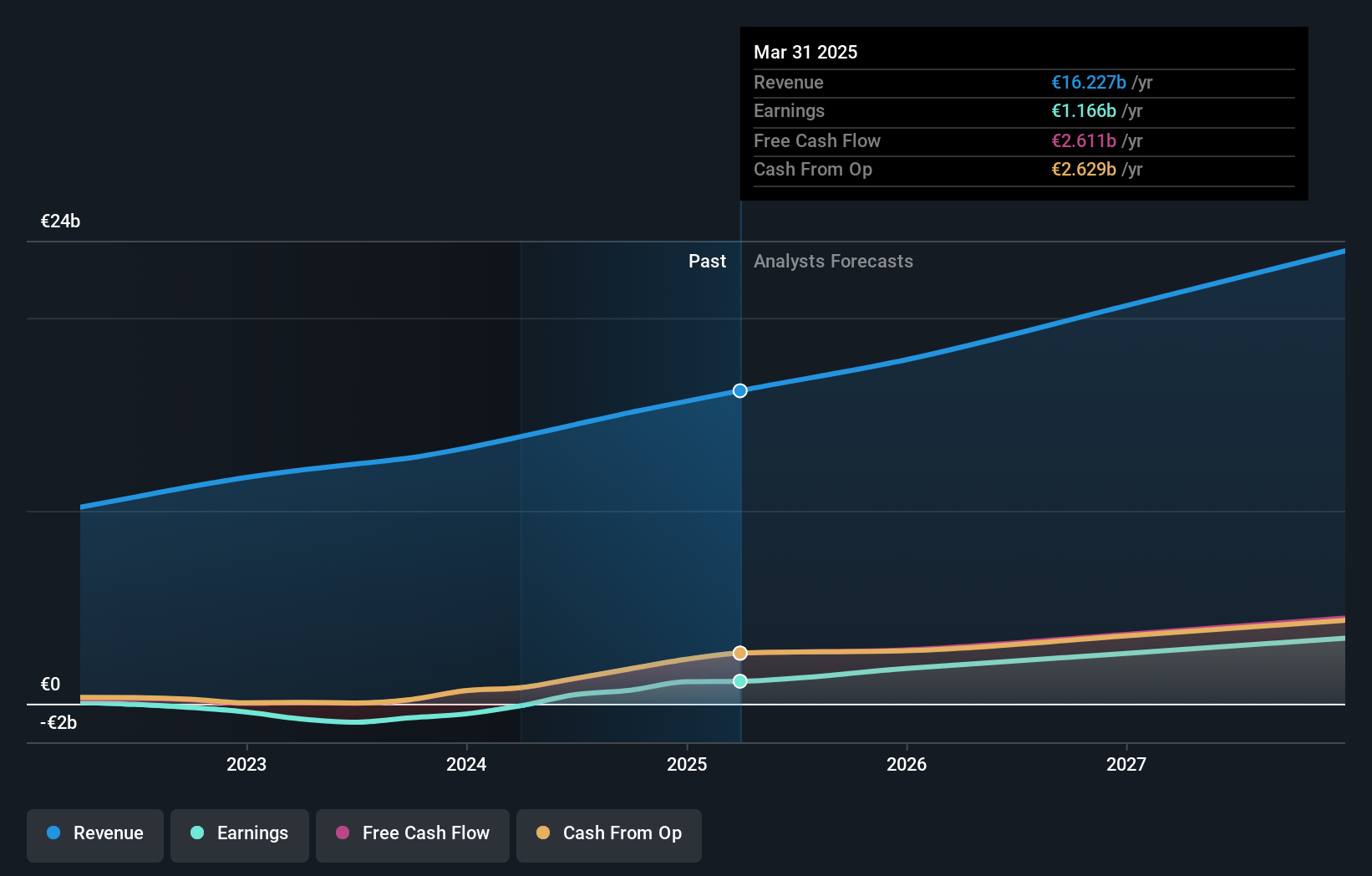

La tecnológica Spotify muestra potencial de crecimiento, con una previsión de aumento de beneficios del 23,7% anual, por encima de la media del mercado estadounidense. Se prevé que sus ingresos crezcan un 12,1% anual, más rápido que la tasa general del mercado, del 8,3%. Las recientes alianzas estratégicas con Warner Music Group pretenden mejorar su ecosistema musical y la participación de los artistas. A pesar de cotizar por debajo de su valor razonable estimado, la rentabilidad y los movimientos estratégicos de Spotify la sitúan en una buena posición dentro de su sector.

- Profundiza en el análisis completo del informe de crecimiento futuro aquí para conocer mejor Spotify Technology.

- Nuestro informe de valoración indica que Spotify Technology puede estar sobrevalorada.

Convertir ideas en acciones

- Descubre las 199 joyas ocultas de nuestro buscador de empresas estadounidenses de rápido crecimiento con alta participación de inversores con un solo clic aquí.

- ¿Busca oportunidades alternativas? Los metales de tierras raras son la nueva fiebre del oro. Descubra cuáles son los 20 valores que lideran esta tendencia.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene ninguna posición en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Accel Entertainment puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:ACEL

Advertisement