Acciones de marzo de 2025 con un alto nivel de participación interna

Revisado por Simply Wall St

Mientras el mercado estadounidense lidia con las ventas masivas de valores tecnológicos y las incertidumbres arancelarias, los inversores vigilan de cerca cómo estos factores podrían afectar al crecimiento económico y la inflación. En estos tiempos de volatilidad, las empresas con una fuerte participación de inversores internos pueden ser atractivas, ya que a menudo indican la confianza de aquellos que están más familiarizados con el potencial de crecimiento de la empresa.

Las 10 empresas de crecimiento con mayor participación de inversores en Estados Unidos

| Nombre | Participación | Crecimiento de los beneficios |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 26% | 25.6% |

| Super Micro Computer (NasdaqGS:SMCI) | 14.2% | 29.1% |

| Duolingo (NasdaqGS:DUOL) | 14.4% | 37% |

| Corcept Therapeutics (NasdaqCM:CORT) | 11.7% | 36.7% |

| Hims & Hers Health (NYSE:HIMS) | 13.2% | 21.9% |

| Kingstone Companies (NasdaqCM:KINS) | 17.7% | 24.2% |

| Astera Labs (NasdaqGS:ALAB) | 15.9% | 61.1% |

| BBB Foods (NYSE:TBBB) | 16.5% | 41.1% |

| Clene (NasdaqCM:CLNN) | 20.7% | 59.1% |

| Upstart Holdings (NasdaqGS:UPST) | 12.7% | 100.1% |

Vamos a ver algunas de las mejores selecciones de nuestra herramienta de análisis.

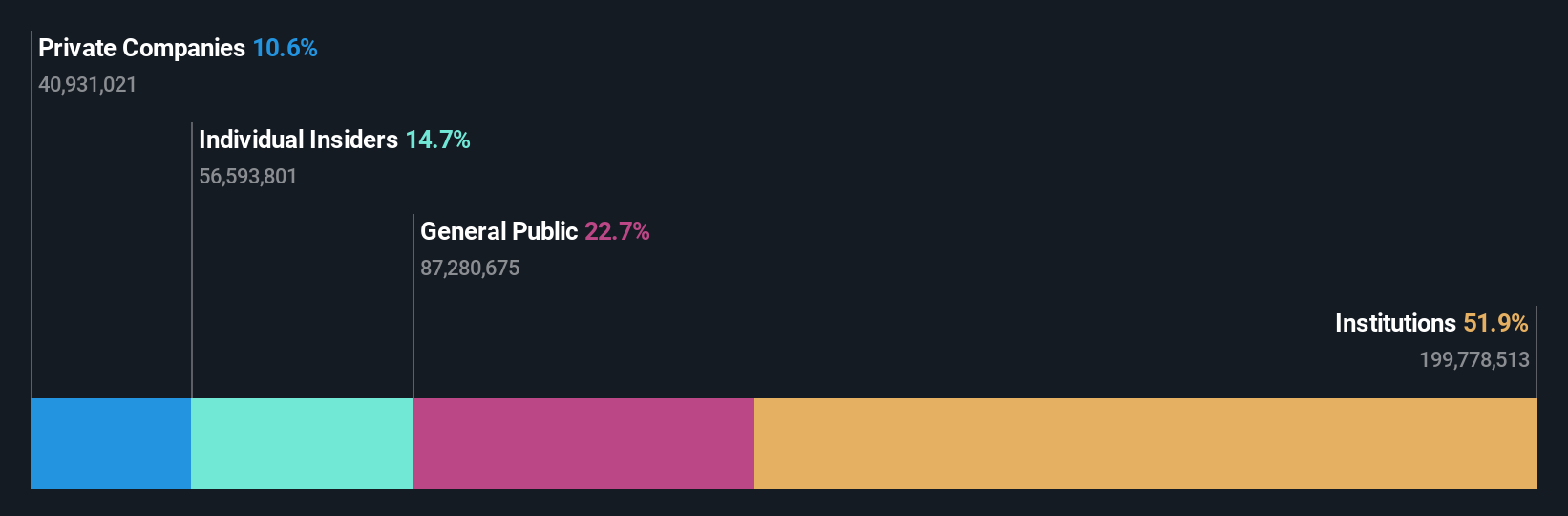

TeraWulf (NasdaqCM:WULF)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: TeraWulf Inc. es una empresa de tecnología de activos digitales que opera en Estados Unidos con una capitalización de mercado de aproximadamente 1.330 millones de dólares.

Operaciones: Los ingresos de la empresa proceden principalmente de la minería de divisas digitales, por valor de 140,05 millones de dólares.

Titularidad de información privilegiada: 14.7%

Previsión de crecimiento de los ingresos: 50,4% anual

TeraWulf muestra un fuerte potencial de crecimiento, con una previsión de aumento de los ingresos del 50,4% anual, superando la media del mercado. A pesar de una pérdida neta de 72,42 millones de dólares en 2024, se prevé que los beneficios crezcan significativamente, llegando a ser rentables en tres años. Las recientes recompras de acciones y las compras internas indican confianza, aunque la dilución de los accionistas en el pasado es motivo de preocupación. La expansión estratégica de la empresa hacia la computación impulsada por IA complementa sus operaciones de minería de Bitcoin, respaldada por recientes acuerdos de arrendamiento de centros de datos con Core42 para soluciones de infraestructura escalables.

- Haga clic aquí para descubrir los matices de TeraWulf con nuestro detallado informe analítico de crecimiento futuro.

- Las conclusiones de nuestro reciente informe de valoración apuntan a una posible sobrevaloración de las acciones de TeraWulf en el mercado.

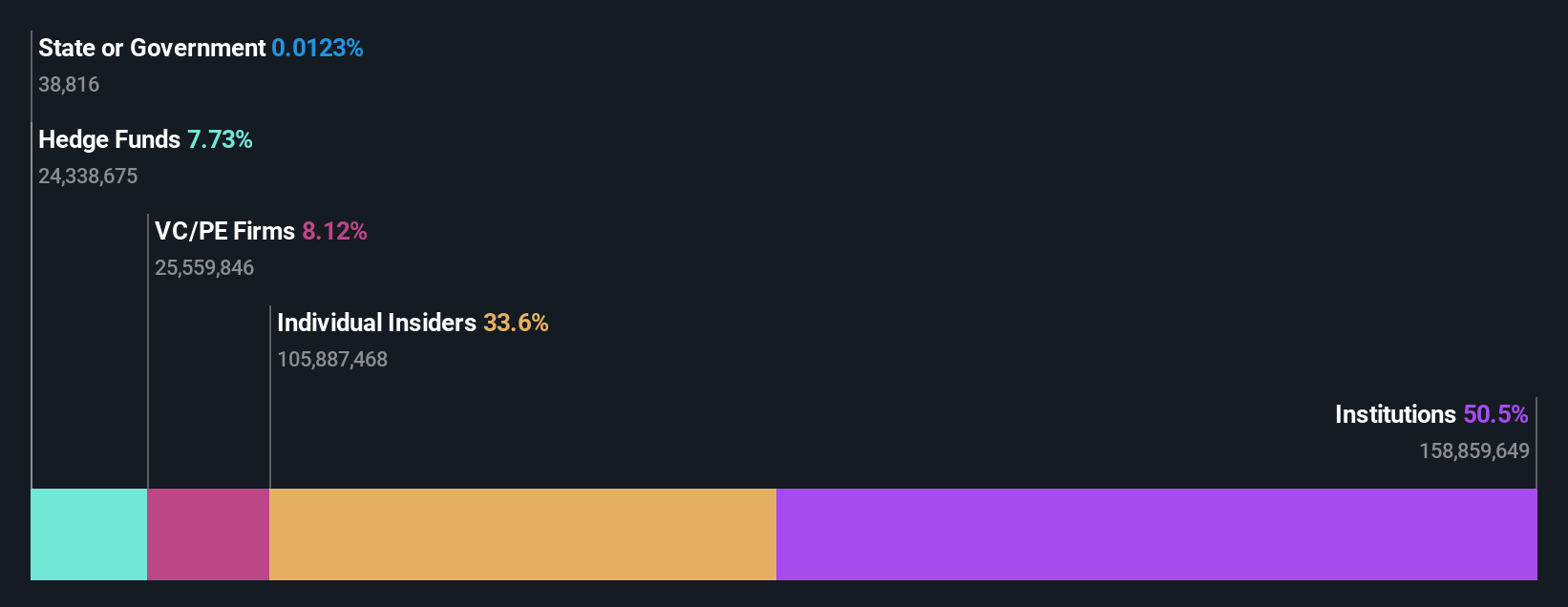

New Fortress Energy (NasdaqGS:NFE)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: New Fortress Energy Inc. es una empresa integrada de infraestructuras energéticas de gas a electricidad que ofrece servicios energéticos y de desarrollo a escala mundial, con una capitalización bursátil de aproximadamente 2.660 millones de dólares.

Operaciones: Los segmentos de ingresos de New Fortress Energy Inc. incluyen infraestructura energética y servicios de desarrollo prestados a usuarios finales globales.

Titularidad de información privilegiada: 30%

Previsión de crecimiento de los ingresos: 18,4% anual.

La titularidad interna de New Fortress Energy se alinea con sus iniciativas estratégicas, incluida una ampliación de un año de su contrato de suministro de gas con la AEE y un acuerdo de 20 años en Puerto Rico. A pesar de los recientes retos financieros, como una pérdida neta de 242,14 millones de dólares en el cuarto trimestre de 2024 y el retraso en la presentación de informes a la SEC, se prevé que la empresa alcance la rentabilidad en tres años. Sin embargo, la significativa dilución de los accionistas en el pasado y los elevados pagos de dividendos no cubiertos por el flujo de caja libre presentan riesgos.

- Obtenga una perspectiva en profundidad sobre el rendimiento de New Fortress Energy leyendo nuestro informe de estimaciones de analistas aquí.

- El análisis detallado en nuestro informe de valoración de New Fortress Energy apunta a un precio de la acción desinflado en comparación con su valor estimado.

Plataforma Vasta (NasdaqGS:VSTA)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Vasta Platform Limited ofrece soluciones educativas impresas y digitales a escuelas privadas en el sector educativo K-12 de Brasil, con una capitalización de mercado de aproximadamente 250,14 millones de dólares.

Operaciones: Los ingresos de la compañía se derivan principalmente de su segmento de Servicios Educativos, específicamente en Servicios de Educación y Capacitación, que generaron 1,53 mil millones de reales.

Titularidad de información privilegiada: 10%

Previsión de crecimiento de ingresos: 11,8% a.a.

El potencial de crecimiento de Vasta Platform se ve reforzado por la confianza de los inversores, que han realizado importantes compras y ninguna venta significativa en los últimos tres meses. La empresa cotiza un 52% por debajo de su valor razonable estimado, lo que sugiere un buen valor relativo. El crecimiento de los ingresos del 11,8% anual supera la media del mercado estadounidense y se espera que sea rentable en tres años, aunque su rentabilidad futura sobre recursos propios sigue siendo baja, del 3,2%.

- Obtenga información detallada sobre nuestro análisis de las acciones de Vasta Platform en este informe de crecimiento.

- Nuestro exhaustivo informe de valoración plantea la posibilidad de que Vasta Platform tenga un precio inferior al que podrían justificar sus datos financieros.

Resumiendo

- Haga clic en este enlace para profundizar en las 202 empresas de nuestro Buscador de empresas estadounidenses de rápido crecimiento con alta participación interna.

- ¿Ya ha invertido en estos valores? Manténgase al día de todos los giros y cambios creando una cartera con Simply Wall St, donde facilitamos a los inversores como usted el mantenerse informados y proactivos.

- Descubra un mundo de oportunidades de inversión con la aplicación gratuita de Simply Wall St y acceda a un análisis bursátil sin precedentes en todos los mercados.

¿Busca oportunidades alternativas?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido la atención significativa de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene ninguna posición en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Vasta Platform puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.