Advertisement

Mientras el mercado bursátil estadounidense navega por un panorama volátil marcado por las exenciones arancelarias y la fluctuación de los valores tecnológicos, los inversores observan con atención la propiedad de información privilegiada como posible indicador de oportunidades de crecimiento. En este entorno, las empresas con importantes participaciones de inversores internos pueden indicar confianza en sus perspectivas a largo plazo, lo que las convierte en temas interesantes para quienes buscan inversiones de crecimiento.

Las 10 empresas de crecimiento con mayor participación de inversores en Estados Unidos

| Nombre | Participaciones | Crecimiento de los beneficios |

| Super Micro Computer (NasdaqGS:SMCI) | 14.2% | 29.8% |

| Duolingo (NasdaqGS:DUOL) | 14.4% | 37.2% |

| Hims & Hers Health (NYSE:HIMS) | 13.3% | 21.8% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 12.3% | 64.8% |

| Astera Labs (NasdaqGS:ALAB) | 15.8% | 61.4% |

| Red Cat Holdings (NasdaqCM:RCAT) | 19.4% | 122.6% |

| Niu Technologies (NasdaqGM:NIU) | 36.2% | 82.8% |

| Clene (NasdaqCM:CLNN) | 19.5% | 63.1% |

| Upstart Holdings (NasdaqGS:UPST) | 12.7% | 100.1% |

| Credit Acceptance (NasdaqGS:CACC) | 14.4% | 33.8% |

Veamos algunas de las mejores opciones del screener.

Duolingo (NasdaqGS:DUOL)

Calificación de crecimiento de Simply Wall St: ★★★★★★

Visión general: Duolingo, Inc. opera como plataforma de aprendizaje móvil en Estados Unidos, Reino Unido e internacionalmente con una capitalización de mercado de aproximadamente 14.900 millones de dólares.

Operaciones: La empresa genera unos ingresos de 748,02 millones de dólares en su segmento de software educativo.

Titularidad de información privilegiada: 14.4%

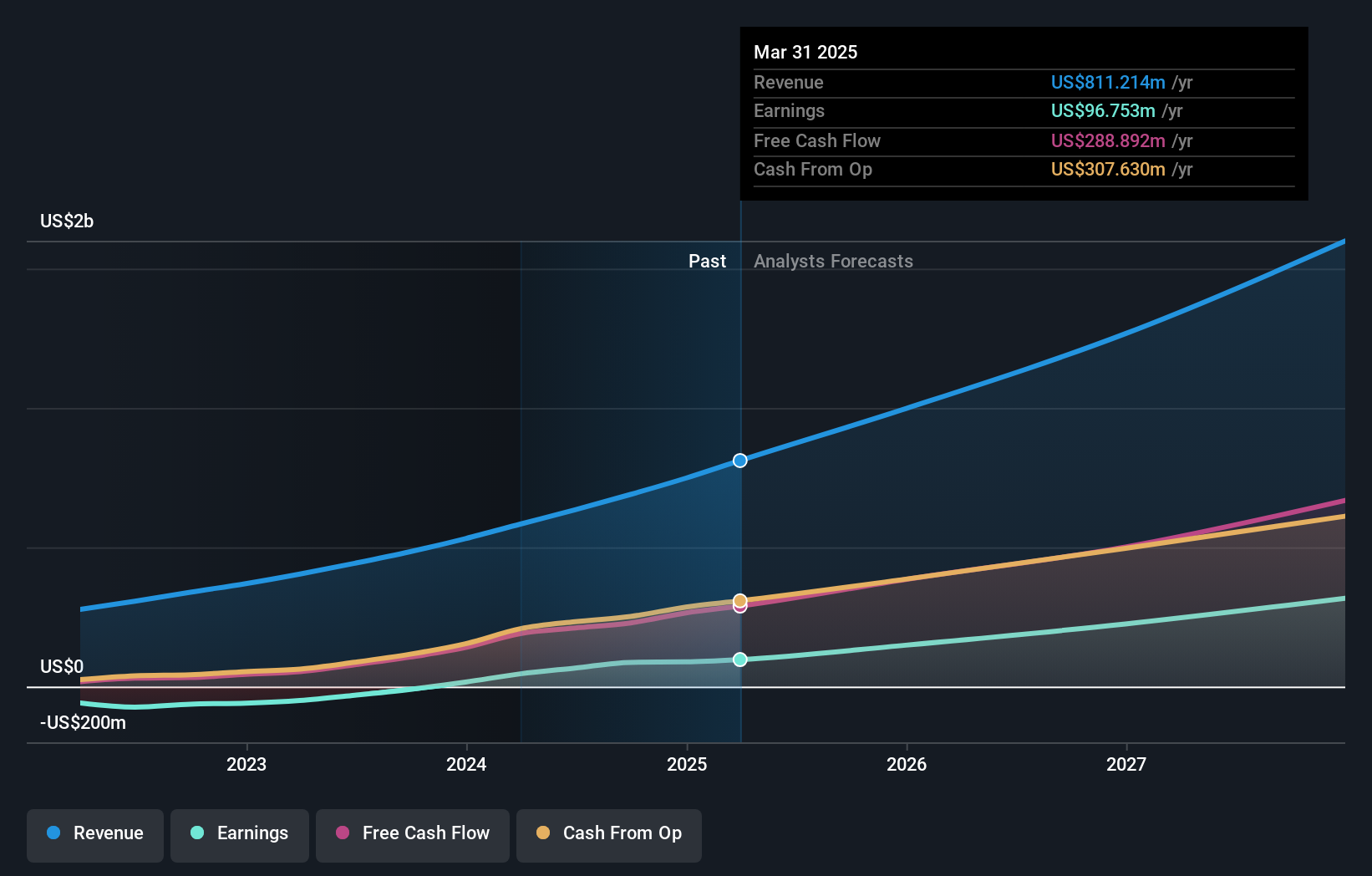

Se prevé que los ingresos de Duolingo crezcan significativamente, un 22,5% anual, superando al mercado estadounidense. También se espera que los beneficios aumenten sustancialmente en un 37,2% anual, respaldados por una elevada rentabilidad sobre recursos propios prevista del 23,2%. A pesar de las recientes ventas internas, la acción cotiza un 28% por debajo de su valor razonable estimado. Iniciativas recientes como Duo's Treehouse y ampliaciones de productos subrayan el compromiso de Duolingo con la innovación y el crecimiento en la tecnología de la educación bilingüe.

- Obtenga una perspectiva en profundidad sobre el rendimiento de Duolingo leyendo nuestro informe de estimaciones de analistas aquí.

- Según nuestro informe de valoración, hay indicios de que el precio de las acciones de Duolingo podría estar en el lado caro.

Li Auto (NasdaqGS:LI)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Li Auto Inc. opera en el mercado de vehículos energéticos en la República Popular China con una capitalización de mercado de aproximadamente 23.540 millones de dólares.

Operaciones: La empresa genera ingresos principalmente de su segmento de fabricantes de automóviles, que ascienden a 144.460 millones de yenes.

Participación: 29,6%.

Se prevé que los beneficios de Li Auto crezcan significativamente un 22,84% anual, superando la tasa de crecimiento del mercado estadounidense. A pesar de un descenso de los márgenes de beneficio del 9,5% al 5,6%, la acción cotiza por debajo de su valor razonable estimado en un 13,7%. Las recientes entregas de vehículos mostraron fuertes incrementos interanuales, con un aumento de las entregas de marzo del 26,5%. Los analistas coinciden en un potencial de subida del precio de las acciones superior al 40%, lo que refleja la confianza en los resultados futuros a pesar de los retos actuales.

- Sumérjase aquí en los detalles de Li Auto con nuestro exhaustivo informe de previsiones de crecimiento.

- Según nuestro informe de valoración, hay indicios de que el precio de las acciones de Li Auto podría estar en el lado más barato.

Estée Lauder Companies (NYSE:EL)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: The Estée Lauder Companies Inc. es un fabricante, comercializador y vendedor mundial de productos para el cuidado de la piel, maquillaje, fragancias y cuidado del cabello con una capitalización de mercado de aproximadamente 19.870 millones de dólares.

Operaciones: Los segmentos de ingresos de la empresa incluyen 7.550 millones de dólares de productos para el cuidado de la piel, 4.430 millones de dólares de maquillaje, 2.490 millones de dólares de fragancias y 606 millones de dólares de productos para el cuidado del cabello.

Posesión de información privilegiada: 12.7%

Estée Lauder Companies navega en un entorno difícil con movimientos estratégicos como su asociación con Serpin Pharma, con el objetivo de aprovechar los avances biotecnológicos en cosmética. Aunque los últimos resultados revelan una pérdida neta de 590 millones de dólares y un descenso de los ingresos, la compra de acciones por parte de los inversores indica confianza. La previsión de crecimiento de los ingresos de la empresa está por debajo de la media del mercado, con un 2,6% anual, pero se espera rentabilidad en tres años. Estée Lauder, que cotiza un 18,4% por debajo de su valor razonable, sigue centrada en la innovación y la adaptación al mercado a pesar de su elevado endeudamiento.

- Haga clic aquí y acceda a nuestro completo informe de análisis del crecimiento para comprender la dinámica de Estée Lauder Companies.

- Tras revisar nuestro último informe de valoración, la cotización de Estée Lauder Companies podría ser demasiado pesimista.

Próximos pasos

- Investigue nuestra línea completa de 197 empresas estadounidenses de rápido crecimiento con un alto nivel de propiedad interna aquí.

- ¿Preparado para un enfoque diferente? Trump ha prometido "liberar" el petróleo y el gas estadounidenses, y estas 20 acciones estadounidenses tienen desarrollos que están a punto de beneficiarse.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene ninguna posición en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Li Auto puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:LI

Advertisement