Esta es la razón por la que la retribución del CEO de AECOM (NYSE:ACM) parece adecuada

Información clave

- AECOM celebrará su Junta General Anual el 19 de marzo

- La retribución total del CEO W. Rudd incluye un salario de 1,25 millones de dólares

- La retribución total es comparable a la media del sector

- En los últimos tres años, el BPA de AECOM ha caído un 14% y, en los últimos tres años, la rentabilidad total para el accionista ha sido del 53%.

El precio de las acciones de AECOM(NYSE:ACM) ha aumentado considerablemente en los últimos años. Sin embargo, el crecimiento de los beneficios no ha seguido el impulso del precio de la acción, lo que sugiere que algunos otros factores pueden estar impulsando la dirección del precio. Estas preocupaciones estarán presentes en la mente de los accionistas en la Junta General de Accionistas que se celebrará el 19 de marzo. También será una oportunidad para que influyan en la gestión a través del ejercicio de su poder de voto sobre las resoluciones de la empresa, incluida la remuneración del CEO y los ejecutivos, lo que podría afectar a los resultados de la empresa en el futuro. En nuestro análisis que figura a continuación, mostramos por qué los accionistas podrían considerar aplazar un aumento de la remuneración del CEO hasta que mejoren los resultados de la empresa.

Consulte nuestro último análisis de AECOM

Comparación de la retribución del CEO de AECOM con el sector

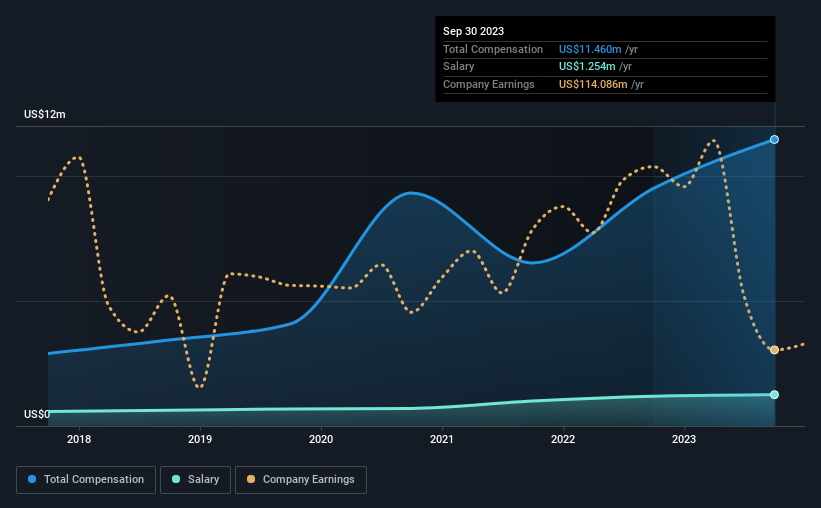

En el momento de redactar este informe, nuestros datos muestran que AECOM tiene una capitalización bursátil de 12.000 millones de dólares y una retribución total anual del CEO de 11 millones de dólares para el año hasta septiembre de 2023. Esto supone un notable aumento del 21% respecto al año pasado. Creemos que la compensación total es más importante, pero nuestros datos muestran que el salario del CEO es inferior, de 1,3 millones de dólares.

Al comparar empresas similares del sector de la construcción estadounidense con capitalizaciones de mercado superiores a 8.000 millones de dólares, descubrimos que la mediana de la remuneración total del CEO era de 10 millones de dólares. Así que parece que AECOM compensa a W. Rudd en línea con la media del sector. Además, W. Rudd posee a su nombre acciones de la empresa por valor de 20 millones de dólares, lo que indica que tiene mucho en juego.

| Componente | 2023 | 2022 | Proporción (2023) |

| Salario | 1,3 millones de USD | 1,2 millones | 11% |

| Otros | 10 millones de dólares | 8,3 millones | 89% |

| Compensación total | 11 millones | 9,5 millones de dólares | 100% |

A nivel sectorial, alrededor del 22% de la remuneración total corresponde a salarios y el 78% a otras remuneraciones. AECOM paga una parte modesta de la remuneración a través del salario, en comparación con el sector en general. Si la compensación no salarial domina la remuneración total, es un indicador de que el salario del ejecutivo está vinculado a los resultados de la empresa.

Crecimiento de AECOM

En los últimos tres años, AECOM ha reducido sus beneficios por acción un 14% anual. En el último año, sus ingresos han aumentado un 12%.

El descenso del BPA es un poco preocupante. No cabe duda de que el lado positivo es que los ingresos han aumentado. Pero no es un crecimiento lo suficientemente rápido como para pasar por alto el hecho de que el BPA haya retrocedido en tres años. Es difícil argumentar que la empresa funciona a pleno rendimiento, por lo que los accionistas podrían mostrarse reacios a una remuneración elevada del CEO. El rendimiento histórico puede ser a veces un buen indicador de lo que está por venir, pero si quiere echar un vistazo al futuro de la empresa, puede que le interese esta visualización gratuita de las previsiones de los analistas.

¿Ha sido AECOM una buena inversión?

Creemos que la rentabilidad total para el accionista del 53% en tres años haría sonreír a la mayoría de los accionistas de AECOM. Como resultado, algunos pueden creer que el Consejero Delegado debería cobrar más de lo normal en empresas de tamaño similar.

Para concluir...

Aunque la rentabilidad para los accionistas parece prometedora, es difícil ignorar la falta de crecimiento de los beneficios, lo que nos hace dudar de la continuidad de esta fuerte rentabilidad. Los accionistas deberían aprovechar al máximo la próxima oportunidad para preguntar al consejo sobre las principales preocupaciones que puedan tener y revisar su tesis de inversión con respecto a la empresa.

Si bien la remuneración de los consejeros delegados es un factor importante que hay que tener en cuenta, hay otras áreas que los inversores también deberían tener presentes. Por eso hemos indagado un poco y hemos identificado 3 señales de advertencia sobre AECOM en las que los inversores deberían pensar antes de comprometer capital en este valor.

Podría decirse que la calidad del negocio es mucho más importante que los niveles de remuneración de los consejeros delegados. Así que eche un vistazo a esta lista gratuita de empresas interesantes que tienen una ALTA rentabilidad sobre recursos propios y un bajo endeudamiento.

If you're looking to trade AECOM, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentLa valoración es compleja, pero estamos aquí para simplificarla.

Descubre si AECOM puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.