Invertir en Fastenal (NASDAQ:FAST) hace cinco años le habría reportado una ganancia del 167%.

El peor resultado, tras comprar acciones de una empresa (suponiendo que no haya apalancamiento), sería que perdieras todo el dinero que pusiste. Pero cuando se elige una empresa que está realmente floreciente, se puede ganar más del 100%. Por ejemplo, el precio de las acciones de Fastenal Company(NASDAQ:FAST) se ha disparado un 134% en la última media década. La mayoría estaría muy contenta con eso. También es agradable para los accionistas la subida del 22% en los últimos tres meses.

Así que evaluemos los fundamentos subyacentes en los últimos 5 años y veamos si se han movido en paralelo con los rendimientos de los accionistas.

Vea nuestro último análisis de Fastenal

No se puede negar que los mercados a veces son eficientes, pero los precios no siempre reflejan el rendimiento empresarial subyacente. Una forma errónea pero razonable de evaluar cómo ha cambiado el sentimiento en torno a una empresa es comparar los beneficios por acción (BPA) con el precio de la acción.

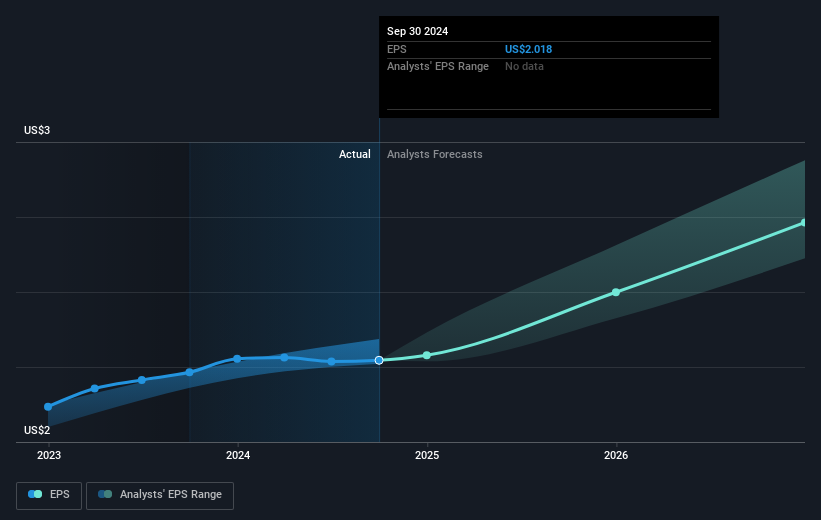

Durante media década, Fastenal consiguió que sus beneficios por acción crecieran un 8,1% al año. Este crecimiento del BPA es más lento que el crecimiento del precio de la acción, del 19% anual, durante el mismo periodo. Esto sugiere que los participantes en el mercado tienen a la empresa en mayor estima, en estos días. No es de extrañar, teniendo en cuenta el historial de cinco años de crecimiento de los beneficios.

La siguiente imagen muestra cómo ha evolucionado el BPA a lo largo del tiempo (si hace clic en la imagen podrá ver más detalles).

Consideramos positivo que las personas con información privilegiada hayan realizado compras significativas en el último año. Aun así, los beneficios futuros serán mucho más importantes para que los accionistas actuales ganen dinero. Puede que merezca la pena echar un vistazo a nuestro informe gratuito sobre los beneficios, ingresos y flujo de caja de Fastenal.

¿Y los dividendos?

Además de medir la rentabilidad del precio de las acciones, los inversores también deberían tener en cuenta la rentabilidad total para el accionista (RTA). El TSR es un cálculo de rentabilidad que tiene en cuenta el valor de los dividendos en efectivo (suponiendo que cualquier dividendo recibido se reinvirtiera) y el valor calculado de cualquier ampliación de capital y escisión descontada. Es justo decir que el TSR ofrece una imagen más completa de los valores que pagan dividendos. En el caso de Fastenal, el TSR de los últimos 5 años ha sido del 167%, mejor que la rentabilidad de la cotización mencionada anteriormente. Esto se debe en gran medida al pago de dividendos.

Una perspectiva diferente

Nos complace informar de que los accionistas de Fastenal han obtenido una rentabilidad total para el accionista del 39% en un año. Eso incluyendo el dividendo. Esto es mejor que la rentabilidad anualizada del 22% en media década, lo que implica que la empresa lo está haciendo mejor últimamente. En el mejor de los casos, esto podría indicar un impulso real del negocio, lo que implica que ahora podría ser un buen momento para profundizar. Los inversores a los que les gusta ganar dinero suelen comprobar las compras realizadas con información privilegiada, como el precio pagado y la cantidad total comprada. Puede informarse sobre las compras con información privilegiada de Fastenal haciendo clic en este enlace.

Si le gusta comprar acciones junto con los directivos, puede que le encante esta lista gratuita de empresas. (Pista: la mayoría pasan desapercibidas).

Tenga en cuenta que los rendimientos del mercado que se citan en este artículo reflejan los rendimientos medios ponderados por el mercado de los valores que cotizan actualmente en las bolsas estadounidenses.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Fastenal puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.