Las mejores selecciones de crecimiento de septiembre de 2024 con una alta participación interna

Revisado por Simply Wall St

A medida que los mercados mundiales muestran signos de recuperación, con las acciones estadounidenses repuntando y los valores de crecimiento superando a las acciones de valor, la atención a las empresas con una fuerte participación de personas con información privilegiada adquiere cada vez más relevancia. Una elevada participación en el capital de las empresas suele ser señal de confianza en las perspectivas de futuro de una compañía, lo que hace que estas empresas resulten especialmente atractivas durante los periodos de optimismo del mercado y de ajustes económicos.

Las 10 principales empresas de crecimiento con un alto nivel de información privilegiada

| Nombre | Participación | Crecimiento de los beneficios |

| Lavvi Empreendimentos Imobiliários (BOVESPA:LAVV3) | 11.9% | 21.1% |

| Clinuvel Pharmaceuticals (ASX:CUV) | 10.4% | 27.4% |

| Atlas Energy Solutions (NYSE:AESI) | 29.1% | 42.1% |

| Medley (TSE:4480) | 34% | 30.4% |

| KebNi (OM:KEBNI B) | 37.8% | 86.1% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 14.1% | 95% |

| Adocia (ENXTPA:ADOC) | 11.9% | 63% |

| Adveritas (ASX:AV1) | 21.1% | 144.2% |

| HANA Micron (KOSDAQ:A067310) | 18.3% | 100.3% |

| UTI (KOSDAQ:A179900) | 33.1% | 134.6% |

Vamos a ver algunas de las mejores selecciones de nuestra herramienta de análisis.

Pharma Mar (BME:PHM)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Pharma Mar, S.A. es una empresa biofarmacéutica centrada en la investigación, el desarrollo, la producción y la comercialización de principios bioactivos para oncología en varias regiones, incluidas Europa y Estados Unidos, con una capitalización bursátil de 833,45 millones de euros.

Operaciones: La empresa genera 194,09 millones de euros en ingresos procedentes de su segmento de oncología.

Titularidad de información privilegiada: 11.9%

Pharma Mar, S.A. presenta un panorama mixto para los inversores en crecimiento, con una elevada titularidad de información privilegiada. A pesar de una cotización muy volátil en los últimos tres meses, se espera que la empresa registre un crecimiento de los ingresos del 18,2% anual, por encima del 4,8% del mercado español. Se prevé que los beneficios crezcan un 55,24% anual y que sea rentable en un plazo de tres años, con una elevada rentabilidad sobre fondos propios (34,4%). Sin embargo, los últimos resultados muestran un descenso del beneficio neto de 6,44 millones de euros a 3,54 millones de euros interanuales a pesar de la estabilidad de los ingresos (80,84 millones de euros).

- Profundice en el análisis completo del informe de crecimiento futuro aquí para conocer mejor Pharma Mar.

- Tras revisar nuestro último informe de valoración, el precio de las acciones de Pharma Mar podría ser demasiado pesimista.

APT Medical (SHSE:688617)

Calificación de crecimiento de Simply Wall St: ★★★★★★

Visión general: APT Medical Inc. se dedica a la investigación, desarrollo, fabricación y suministro de dispositivos médicos de electrofisiología e intervención vascular en China, con una capitalización de mercado de 32.610 millones de yenes.

Operaciones: Los ingresos de APT Medical por productos médicos ascienden a 1.860 millones de yenes.

Posesión de información privilegiada: 31.6%

APT Medical Inc. presenta un fuerte potencial de crecimiento con una elevada participación de los inversores. Los recientes resultados del primer semestre de 2024 revelaron mejoras significativas, con un aumento de los ingresos netos a 342,56 millones de CNY desde los 257,4 millones de CNY interanuales y un incremento de los ingresos a 1.000 millones de CNY desde los 787,99 millones de CNY. Se prevé que los beneficios de la empresa crezcan a un impresionante ritmo del 28,18% anual, superando la media del mercado chino, al tiempo que mantiene una elevada rentabilidad sobre fondos propios del 28,3%.

- Obtenga información detallada sobre nuestro análisis de las acciones de APT Medical en este informe de crecimiento.

- Tras revisar nuestro último informe de valoración, puede que el precio de las acciones de APT Medical sea demasiado optimista.

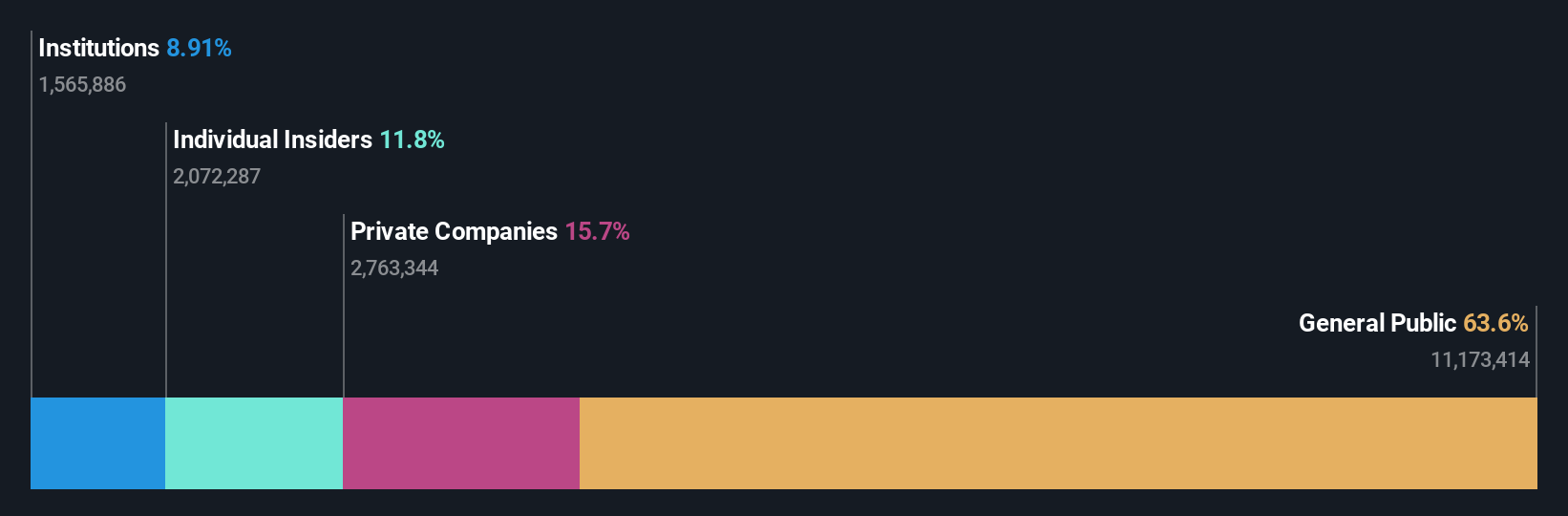

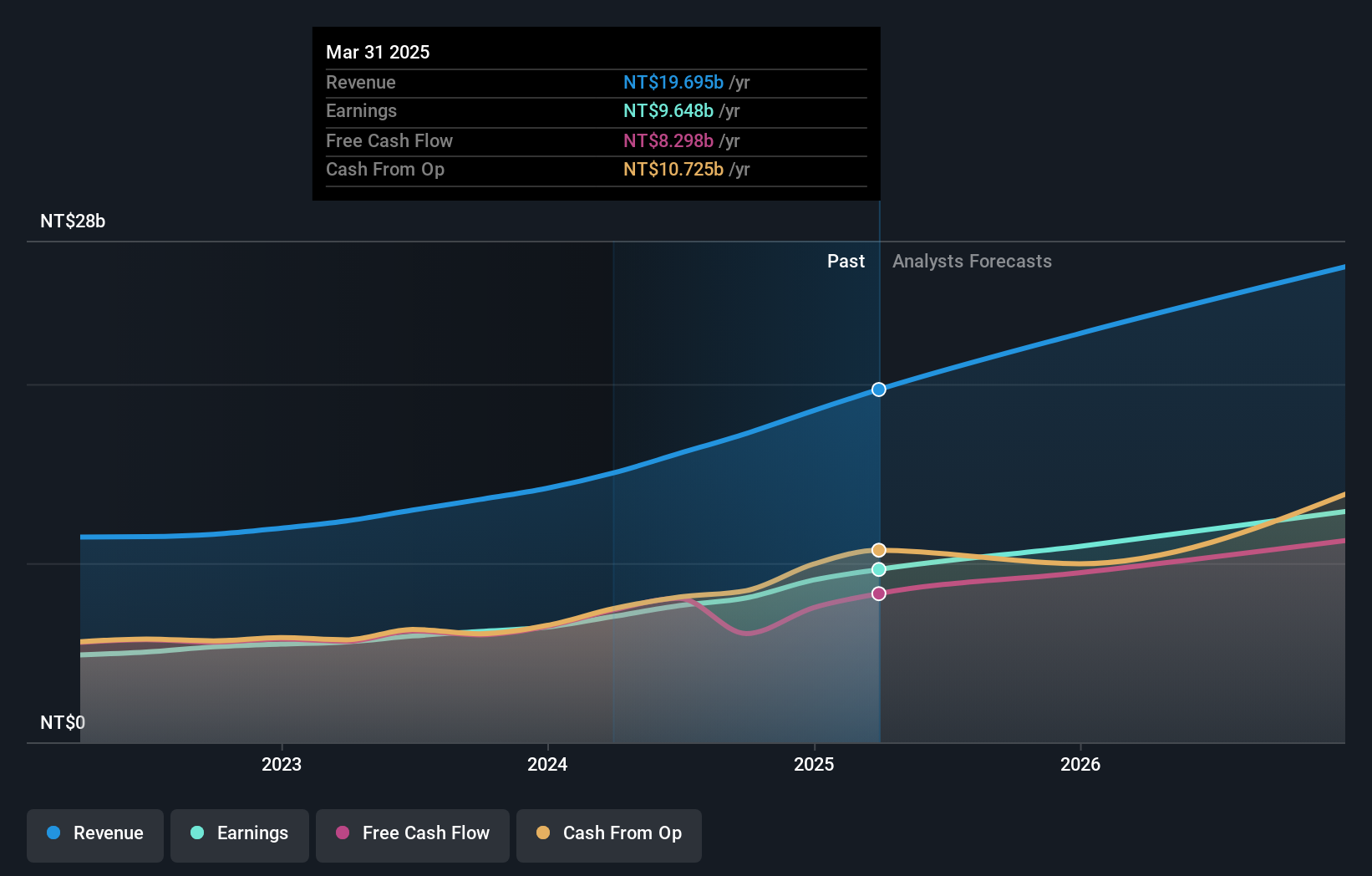

International Games SystemLtd (TPEX:3293)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: International Games System Co., Ltd. se dedica a la planificación, diseño, investigación, desarrollo, fabricación, comercialización, servicios y licencias de juegos arcade, en línea y para móviles principalmente en Taiwán, Reino Unido y China, con una capitalización de mercado de NT$231,64 mil millones.

Operaciones: Los ingresos de la empresa proceden principalmente de su división de juegos en línea, que genera 8.990 millones de dólares, y de su división de juegos para empresas, que aporta 7.130 millones de dólares.

Tenencia de información privilegiada: 12.5%

International Games System Ltd. demuestra un potencial de crecimiento con una alta participación de inversores. Las ganancias de la primera mitad de 2024 mostraron incrementos sustanciales, con un aumento de los ingresos netos hasta los 4.310 millones de NT$ desde los 3.110 millones de NT$ interanuales y un aumento de los ingresos hasta los 8.750 millones de NT$ desde los 6.800 millones de NT$. Se prevé que los beneficios de la empresa crezcan un 19,35% anual, por encima de la media del mercado taiwanés, a pesar de la reciente volatilidad del precio de las acciones, y que el pago de dividendos se mantenga estable en el 2,13%.

- Eche un vistazo más de cerca al potencial de International Games SystemLtd aquí, en nuestro informe sobre el crecimiento de los beneficios.

- A la luz de nuestro reciente informe de valoración, parece posible que International Games SystemLtd esté cotizando por encima de su valor estimado.

Convertir ideas en acciones

- Investigue aquí nuestra lista completa de 1519 empresas de rápido crecimiento con un alto nivel de participación interna.

- ¿Estas empresas forman parte de su estrategia de inversión? Utilice Simply Wall St para consolidar sus participaciones en una cartera y obtenga información con nuestras completas herramientas de análisis.

- Simply Wall St es la clave para descubrir las tendencias de los mercados globales, una aplicación gratuita y fácil de usar para inversores con visión de futuro.

¿Busca otras inversiones?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con empresas sólidas que pagan dividendos y ofrecen flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Pharma Mar puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.