Tres empresas con un crecimiento de los beneficios de hasta el 112% y con un alto nivel de participación interna

Revisado por Simply Wall St

Mientras los mercados mundiales reaccionan de forma desigual a los últimos datos económicos, con notables ganancias de los valores de pequeña capitalización, los inversores observan atentamente el panorama en busca de oportunidades de crecimiento sólido. En este contexto, las empresas con un alto grado de participación de inversores internos pueden ser especialmente atractivas, ya que a menudo indican una gran confianza por parte de las personas más cercanas a la empresa en sus perspectivas de crecimiento y su salud financiera.

Las 10 principales empresas de crecimiento con una elevada participación interna

| Nombre | Participación | Crecimiento de los beneficios |

| Yggdrazil Group (SET:YGG) | 18% | 33.5% |

| Zhejiang Jolly PharmaceuticalLTD (SZSE:300181) | 24% | 22.3% |

| Cettire (ASX:CTT) | 28.7% | 26.7% |

| Medley (TSE:4480) | 34% | 28.7% |

| Arctech Solar Holding (SHSE:688408) | 38.7% | 25.4% |

| Seojin SystemLtd (KOSDAQ:A178320) | 29.8% | 58.7% |

| Clinuvel Pharmaceuticals (ASX:CUV) | 13.6% | 26.8% |

| Global Tax Free (KOSDAQ:A204620) | 18.1% | 72.4% |

| UTI (KOSDAQ:A179900) | 34.1% | 122.7% |

| HANA Micron (KOSDAQ:A067310) | 20% | 96.3% |

Examinaremos una selección de los resultados de nuestro screener.

P/F Bakkafrost (OB:BAKKA)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

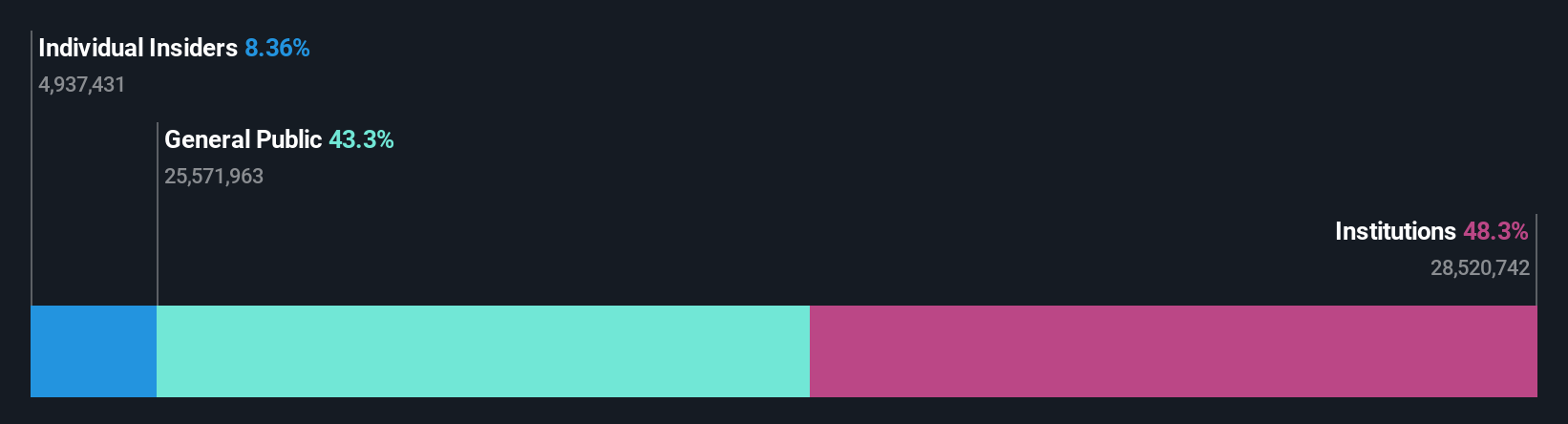

Visión general: P/F Bakkafrost opera en la producción y venta de productos de salmón en Norteamérica, Europa Occidental, Europa del Este, Asia y otros mercados internacionales, con una capitalización bursátil de aproximadamente 32.830 millones de coronas noruegas.

Operaciones: P/F Bakkafrost genera ingresos a través de varios segmentos, en particular 3.670 millones de coronas danesas procedentes de Farming Faroe Islands, 1.350 millones de coronas danesas de Farming Scotland, 3.496,01 millones de coronas danesas de Fishmeal, Fish Oil and Fish Feed, y 9.628,38 millones de coronas danesas de Sales and Other activities.

Titularidad de información privilegiada: 13.3%

Previsión de crecimiento de los beneficios: 24,8% anual.

P/F Bakkafrost, una empresa en crecimiento con una elevada participación de inversores, navega por aguas financieras turbulentas. Si bien se espera que sus beneficios crezcan significativamente un 24,8% anual, superando el 12,2% del mercado noruego, el crecimiento de sus ingresos del 12,5% anual es modesto en comparación con un punto de referencia de alto crecimiento del 20% anual. Las recientes actualizaciones operativas incluyen un aumento de los volúmenes de producción en el segundo trimestre de 2024 y un comportamiento estable de las ventas en el primer trimestre, a pesar de un ligero descenso de los ingresos netos con respecto al año anterior. Los analistas prevén un incremento potencial del precio del 26,4%, lo que sugiere una infravaloración del 76,2% por debajo de las estimaciones del valor razonable.

- Haga clic aquí para descubrir los matices de P/F Bakkafrost con nuestro detallado informe analítico de crecimiento futuro.

- Nuestro informe de valoración de P/F Bakkafrost, elaborado por expertos, implica que el precio de sus acciones puede ser inferior al esperado.

Hexagon Composites (OB:HEX)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

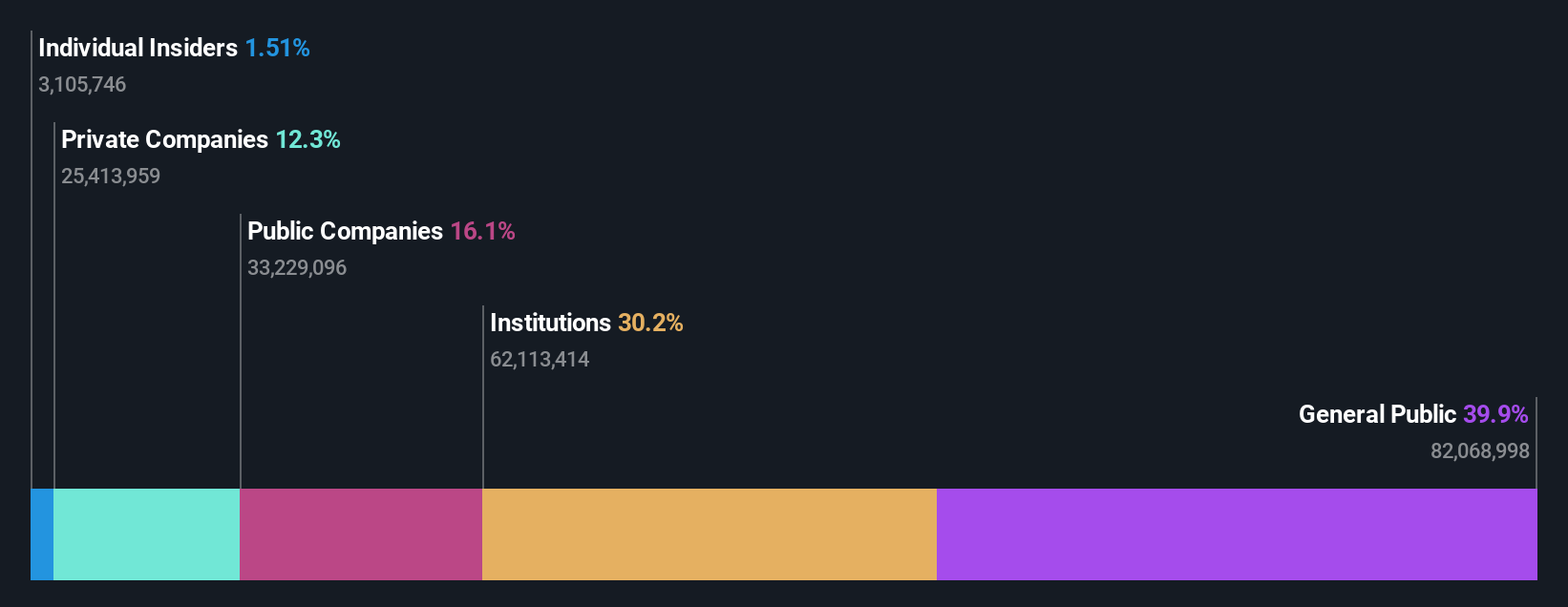

Visión general: Hexagon Composites ASA se especializa en la producción y distribución de cilindros de presión compuestos y sistemas de combustible para combustibles alternativos a nivel mundial, con una capitalización de mercado de aproximadamente 6.270 millones de coronas noruegas.

Operaciones: Los ingresos de Hexagon Composites se generan principalmente a través de tres segmentos: Hexagon Agility, con 4.320 millones de coronas noruegas, Hexagon Ragasco, con 633,48 millones de coronas noruegas, y Hexagon Digital Wave, que aporta 173,38 millones de coronas noruegas.

Titularidad de información privilegiada: 11.1%

Previsión de crecimiento de los beneficios: 112,4% anual.

Hexagon Composites, una empresa con una participación significativa, está preparada para el crecimiento, pero se enfrenta a retos. Contratos recientes, como el de 12,8 millones de dólares para módulos TITAN y un acuerdo de 57,7 millones de dólares con UPS para sistemas de combustible GNR, subrayan su expansión estratégica de mercado y su compromiso con las soluciones de energías renovables. A pesar de estos aspectos positivos, el primer trimestre de 2024 mostró un descenso de los ingresos hasta los 1.080 millones de coronas noruegas y un aumento de las pérdidas netas hasta los 157,74 millones de coronas noruegas. Los analistas siguen siendo optimistas sobre su rentabilidad futura y esperan un crecimiento sustancial de los beneficios en los próximos tres años.

- Eche un vistazo más de cerca al potencial de Hexagon Composites aquí, en nuestro informe sobre el crecimiento de los beneficios.

- Los datos de nuestro reciente informe de valoración apuntan a una posible infravaloración de las acciones de Hexagon Composites en el mercado.

CD Projekt (WSE:CDR)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

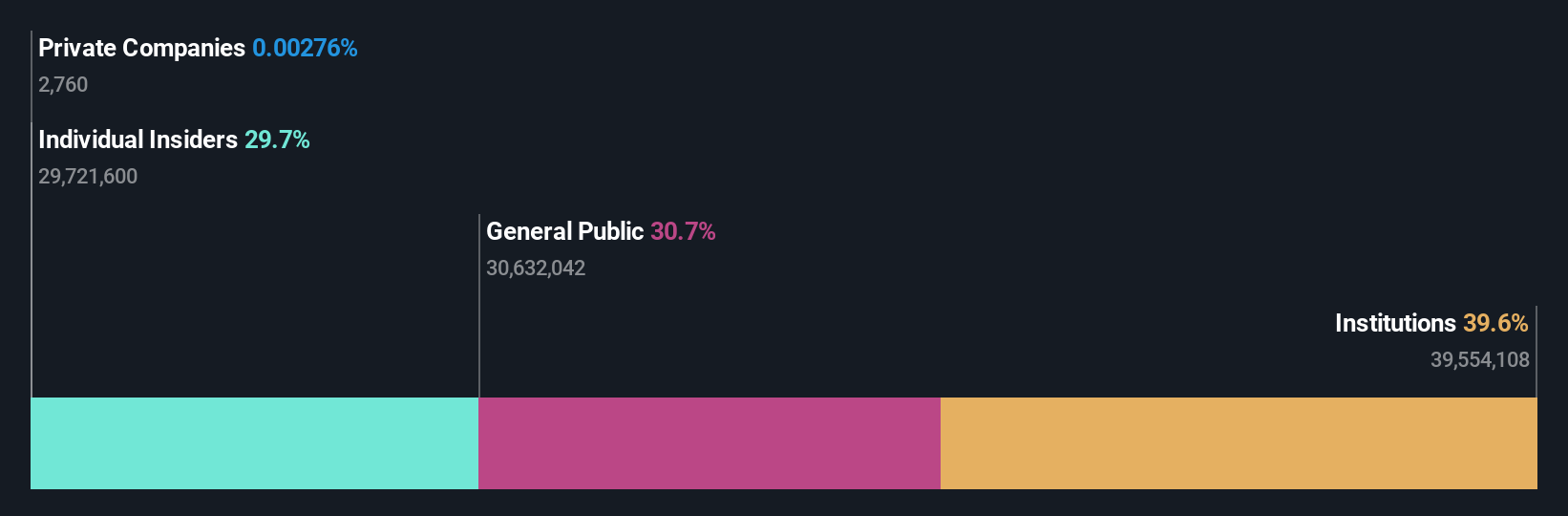

Visión general: CD Projekt S.A. es un desarrollador de videojuegos, editor y distribuidor digital polaco con una capitalización de mercado de aproximadamente 16.170 millones de zlotys, especializado en plataformas de juegos para PC y consolas.

Operaciones: Los ingresos de la empresa se generan principalmente a través de su plataforma GOG.com y el segmento CD PROJEKT RED, que en conjunto aportaron aproximadamente 1.330 millones de zlotys.

Titularidad de información privilegiada: 35.2%

Previsión de crecimiento de los beneficios: 25,8% anual

CD Projekt, que cuenta con un elevado porcentaje de participación, presenta sólidas perspectivas de crecimiento, como demuestran sus importantes previsiones de crecimiento anual de beneficios e ingresos, que superan las del mercado polaco. Los últimos datos financieros muestran un fuerte repunte de los ingresos y los beneficios netos trimestrales. Sin embargo, cabe destacar que se espera que su rentabilidad sobre fondos propios siga siendo baja. La empresa reparte sistemáticamente beneficios entre los accionistas a través de dividendos, lo que refuerza su compromiso con la rentabilidad de los inversores, al tiempo que reinvierte sustancialmente en capital de reserva para futuras empresas.

- Navegue por los entresijos de CD Projekt con nuestro exhaustivo informe de estimaciones de analistas aquí.

- Nuestro informe de valoración desvela la posibilidad de que las acciones de CD Projekt coticen con prima.

Puntos clave

- Haga clic en este enlace para profundizar en las 1.440 empresas de nuestro Buscador de empresas de rápido crecimiento con alta participación interna.

- ¿Ya posee estas empresas? Vincule su cartera a Simply Wall St y reciba alertas sobre cualquier nueva señal de advertencia para sus acciones.

- Tome el control de su futuro financiero con Simply Wall St, que ofrece a todos los inversores un conocimiento gratuito y exhaustivo de los mercados internacionales.

¿Listo para aventurarse en otros estilos de inversión?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Hexagon Composites puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.