Advertisement

En junio de 2024, los mercados mundiales presentaban un panorama mixto, con los servicios estadounidenses mostrando resistencia y los sectores manufactureros bajo presión, lo que refleja un entorno económico complejo. En este contexto, comprender los fundamentos en los que se basan los valores de dividendos sólidos -como unos beneficios estables, una gestión sólida y un historial de pagos constantes- es crucial para los inversores que buscan rendimientos fiables en tiempos de incertidumbre.

Los 10 valores con más dividendos

| Nombre | Rentabilidad por dividendo | Valoración de dividendos |

| Allianz (XTRA:ALV) | 5.28% | ★★★★★★ |

| Guaranty Trust Holding (NGSE:GTCO) | 8.01% | ★★★★★★ |

| Business Brain Showa-Ota (TSE:9658) | 3.65% | ★★★★★★ |

| Mitsubishi Shokuhin (TSE:7451) | 3.59% | ★★★★★★ |

| HITO-Communications HoldingsInc (TSE:4433) | 3.55% | ★★★★★★ |

| Ryoyu Systems (TSE:4685) | 3.51% | ★★★★★★ |

| FALCO HOLDINGS (TSE:4671) | 6.74% | ★★★★★★ |

| Kwong Lung Enterprise (TPEX:8916) | 5.92% | ★★★★★★ |

| Banque Cantonale Vaudoise (SWX:BCVN) | 4.47% | ★★★★★★ |

| Innotech (TSE:9880) | 4.06% | ★★★★★★ |

Haga clic aquí para ver la lista completa de 1947 valores de nuestro screener Top Dividend Stocks.

Veamos algunas de las mejores opciones del screener.

Abitare In (BIT:ABT)

Simplemente Wall St Dividend Rating: ★★★★☆☆

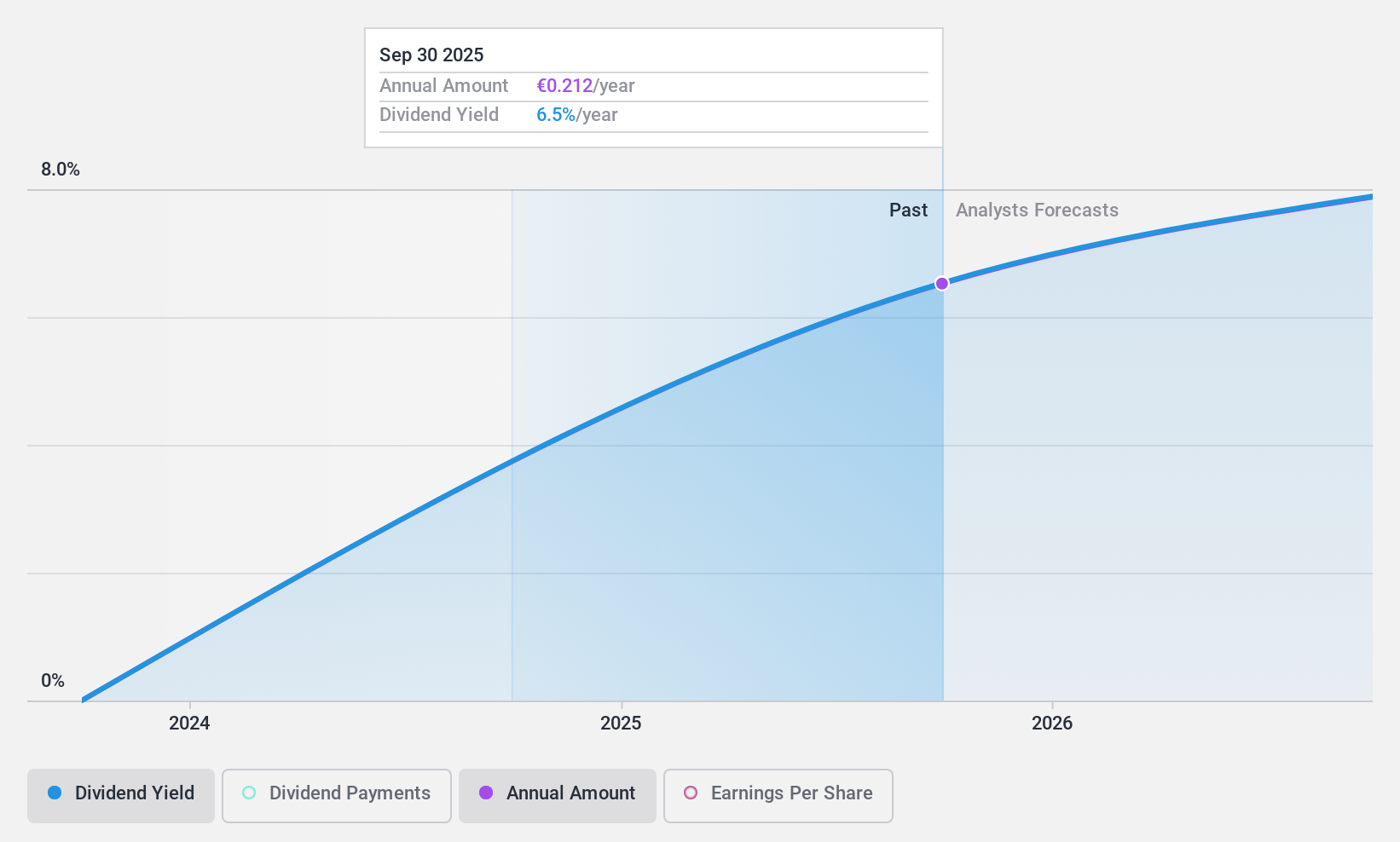

Visión general: Abitare In S.p.A. opera en la promoción inmobiliaria con una capitalización bursátil de aproximadamente 137,35 millones de euros.

Operaciones: Abitare In S.p.A. genera sus ingresos principalmente de las actividades de construcción de viviendas residenciales y comerciales, por un total de 228,58 millones de euros.

Rentabilidad por dividendo: 7,2%.

Abitare In (ABT) inició recientemente el pago de dividendos, por lo que su historial de dividendos es breve e incierto en términos de fiabilidad y crecimiento. Sin embargo, los dividendos están bien respaldados, con una ratio de reparto del 40,9% y una ratio de pago en efectivo del 9,1%, lo que sugiere sostenibilidad tanto desde el punto de vista de los beneficios como del flujo de caja. A pesar de este aspecto positivo, el elevado nivel de endeudamiento de ABT podría plantear riesgos para la estabilidad futura de los dividendos. Además, la importante venta de acciones por parte de inversores en los últimos tres meses puede suscitar inquietud sobre sus perspectivas a corto plazo.

- Haga clic para explorar un desglose detallado de nuestras conclusiones en el informe sobre dividendos de Abitare In.

- A la luz de nuestro reciente informe de valoración, parece posible que Abitare In esté cotizando por debajo de su valor estimado.

Harbour-Link Group Berhad (KLSE:HARBOUR)

Calificación de dividendos de Simply Wall St: ★★★★☆☆

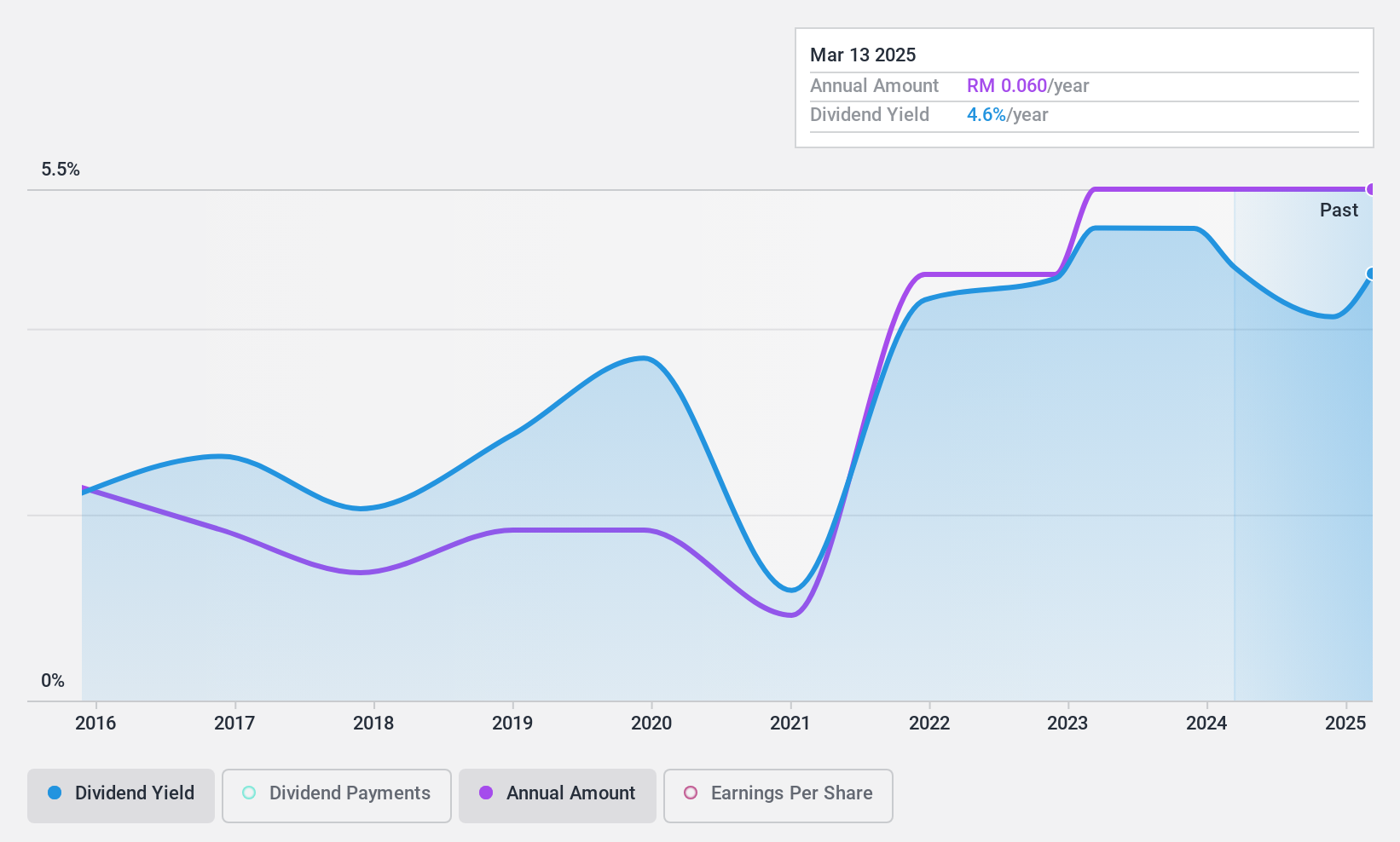

Visión general: Harbour-Link Group Berhad, un holding de inversiones, se dedica al transporte marítimo, los servicios marítimos, la logística, la ingeniería y la construcción en Malasia, Hong Kong, China, Singapur y Brunei, con una capitalización de mercado de aproximadamente 685,55 millones de MYR.

Operaciones: Harbour-Link Group Berhad genera ingresos principalmente a través de su segmento naviero y marítimo (587,07 millones de MYR), logística integrada (332,66 millones de MYR), holding de inversiones (85,09 millones de MYR), ingeniería (39,78 millones de MYR) y promoción inmobiliaria (9,09 millones de MYR).

Rendimiento de los dividendos: 3,3%.

Harbour-Link Group Berhad ha experimentado una disminución del margen de beneficio neto del 17,4% al 8,7% en el último año, lo que indica una rentabilidad reducida. A pesar de ello, la empresa mantiene una baja relación precio/beneficios de 8,8 veces, por debajo de la media del mercado malasio de 17,2 veces, lo que sugiere un valor potencial. La fiabilidad de los dividendos sigue siendo motivo de preocupación debido a la volatilidad histórica y a un historial general inestable en la última década. Sin embargo, los dividendos están razonablemente cubiertos tanto por los beneficios (28,9%) como por los flujos de caja (41,8%), lo que respalda los actuales niveles de pago a pesar de una rentabilidad por dividendo (3,3%) inferior a la de los principales valores del mercado.

- Profundice en el informe completo de análisis de dividendos aquí para conocer mejor Harbour-Link Group Berhad.

- Nuestro informe de valoración indica que Harbour-Link Group Berhad puede estar sobrevalorada.

LBS Bina Group Berhad (KLSE:LBS)

Calificación de dividendos de Simply Wall St: ★★★★☆☆

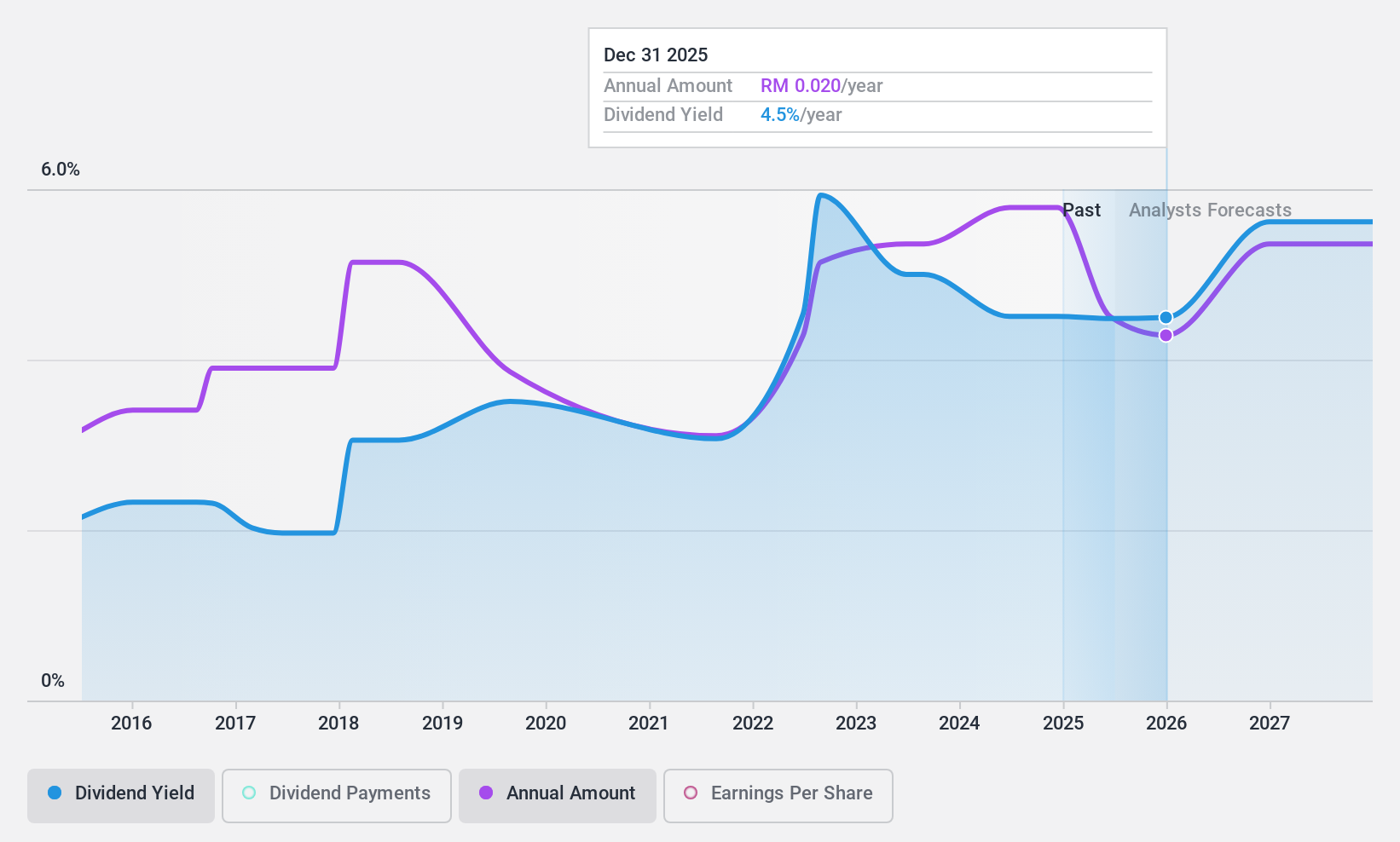

Visión general: LBS Bina Group Berhad es un holding de inversiones malasio que opera en los sectores de promoción inmobiliaria, construcción, hostelería, comercio minorista y turismo, principalmente en Malasia y China, con una capitalización bursátil de aproximadamente 1 080 millones de MYR.

Operaciones: LBS Bina Group Berhad genera ingresos a través de varios segmentos, siendo la promoción inmobiliaria el más significativo con 1.710 millones de MYR, seguido de la construcción y el comercio con 818,17 millones de MYR, la gestión e inversión con 151,89 millones de MYR, el circuito de carreras de coches con 23,35 millones de MYR y las operaciones hoteleras con 10,28 millones de MYR.

Rendimiento de los dividendos: 3,5%.

LBS Bina Group Berhad cotiza un 64,3% por debajo de su valor razonable estimado y ha registrado un crecimiento anual de los beneficios del 20,1% en los últimos cinco años, con previsiones de un crecimiento adicional del 6,8% anual. A pesar de ello, la fiabilidad de los dividendos es cuestionable debido a la volatilidad y a un historial inestable durante la última década. Los recientes aumentos de los dividendos, incluido un dividendo único final anunciado para el ejercicio fiscal 2023, indican cierto movimiento positivo, pero con una rentabilidad actual del 3,46%, sigue siendo baja en comparación con los principales pagadores de dividendos de Malasia, que se sitúa en el 4,38%. Los dividendos están bien cubiertos tanto por los beneficios (ratio de pago del 34,8%) como por los flujos de caja (ratio de pago en efectivo del 10,2%).

- Haga clic aquí para descubrir los matices de LBS Bina Group Berhad con nuestro detallado informe analítico de dividendos.

- Nuestro informe de valoración de LBS Bina Group Berhad elaborado por expertos indica que el precio de sus acciones podría ser inferior al esperado.

Hágalo realidad

- Explore los 1947 nombres de nuestro Top Dividend Stocks screener aquí.

- ¿Forman estas empresas parte de su estrategia de inversión? Utilice Simply Wall St para consolidar sus participaciones en una cartera y obtenga información con nuestras completas herramientas de análisis.

- Descubra un mundo de oportunidades de inversión con la aplicación gratuita de Simply Wall St y acceda a un análisis bursátil sin precedentes en todos los mercados.

¿Listo para un enfoque diferente?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Alimente su cartera con empresas que muestren un fuerte potencial de crecimiento, respaldadas por perspectivas optimistas tanto de analistas como de directivos.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si LBS Bina Group Berhad puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de KLSE:LBS

Advertisement