Warren Buffett dijo: "La volatilidad no es sinónimo de riesgo". Así que podría ser obvio que hay que tener en cuenta la deuda, cuando se piensa en el riesgo de cualquier acción, porque demasiada deuda puede hundir una empresa. Podemos ver que Hoteles City Express, S.A.B. de C.V. (BMV:HCITY ) sí utiliza deuda en su negocio. Pero la verdadera pregunta es si esta deuda está volviendo riesgosa a la empresa.

¿Por qué la deuda conlleva riesgos?

En términos generales, la deuda sólo se convierte en un verdadero problema cuando una empresa no puede pagarla fácilmente, ya sea mediante la obtención de capital o con su propio flujo de caja. Si las cosas se ponen realmente mal, los prestamistas pueden tomar el control de la empresa. Sin embargo, una situación más habitual (pero igualmente costosa) es que una empresa deba diluir a los accionistas a un precio de acción barato simplemente para tener la deuda bajo control. Dicho esto, la situación más habitual es aquella en la que una empresa gestiona su deuda razonablemente bien, y en su propio beneficio. Cuando pensamos en el uso de la deuda por parte de una empresa, primero analizamos conjuntamente el efectivo y la deuda.

Consulte nuestro último análisis de Hoteles City Express. de

¿Cuánta deuda tiene Hoteles City Express. de?

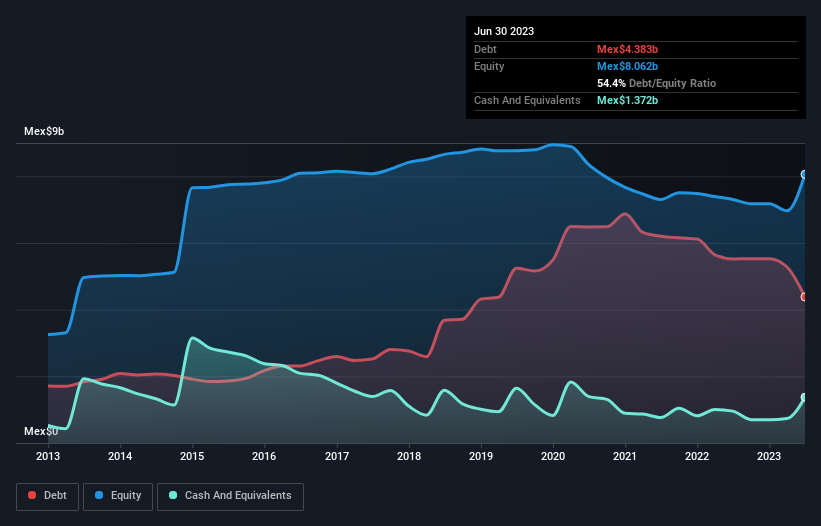

Como se puede ver a continuación, Hoteles City Express. de tenía una deuda de Mex$4,380 millones a junio de 2023, por debajo de los Mex$5,520 millones del año anterior. Sin embargo, cuenta con $1,370 millones en efectivo para compensar esto, lo que lleva a una deuda neta de alrededor de $3,010 millones.

¿Qué tan sólido es el balance general de Hoteles City Express. de?

Podemos ver en el balance general más reciente que Hoteles City Express. de tenía pasivos por Mex$1,550 millones que vencían dentro de un año, y pasivos por Mex$4,540 millones que vencían después de ese plazo. Como contrapartida de estas obligaciones, contaba con un efectivo de 1.370 millones de dólares, así como con cuentas por cobrar valoradas en 439,7 millones de dólares con vencimiento a 12 meses. Por lo tanto, sus pasivos ascienden a 4.280 millones de pesos más que la combinación de su efectivo y sus cuentas por cobrar a corto plazo.

Dado que este déficit es en realidad mayor que la capitalización de mercado de la empresa de Mex$3,130 millones, creemos que los accionistas realmente deberían observar los niveles de deuda de Hoteles City Express. de, como un padre que observa a su hijo andar en bicicleta por primera vez. En el caso de que la empresa tuviera que sanear su balance rápidamente, parece probable que los accionistas sufrieran una dilución importante.

Medimos la carga de la deuda de una empresa en relación con su capacidad de generar beneficios analizando su deuda neta dividida por sus beneficios antes de intereses, impuestos, depreciaciones y amortizaciones (EBITDA) y calculando la facilidad con la que sus beneficios antes de intereses e impuestos (EBIT) cubren sus gastos por intereses (cobertura de intereses). Así pues, consideramos la deuda en relación con los beneficios tanto con gastos de depreciación y amortización como sin ellos.

Mientras que el ratio deuda/EBITDA de Hoteles City Express. de (2,8) sugiere que utiliza algo de deuda, su cobertura de intereses es muy débil, de 0,98, lo que sugiere un elevado apalancamiento. Parece claro que el coste de los préstamos está afectando negativamente a la rentabilidad de los accionistas en los últimos tiempos. Sin embargo, debería ser un consuelo para los accionistas recordar que Hoteles City Express. de aumentó su EBIT en un 244% en los últimos 12 meses. Si sigue por este camino, estará en condiciones de reducir su deuda con relativa facilidad. A la hora de analizar los niveles de deuda, el balance es el punto de partida obvio. Pero son los beneficios futuros, más que nada, los que determinarán la capacidad de Hoteles City Express. de mantener un balance saneado en el futuro. Así que si quieres ver lo que piensan los profesionales, puede que te interese este informe gratuito sobre las previsiones de beneficios de los analistas .

Por último, una empresa sólo puede pagar su deuda con dinero en efectivo, no con beneficios contables. Así que merece la pena comprobar qué parte de ese EBIT está respaldado por flujo de caja libre. Afortunadamente para los accionistas, Hoteles City Express. de ha generado más flujo de caja libre que EBIT en los dos últimos años. Ese tipo de fuerte generación de caja nos alegra el corazón como un cachorro con traje de abejorro.

Nuestra opinión

Sentimos cierta inquietud por la difícil cobertura de intereses de Hoteles City Express. de, pero también tenemos aspectos positivos en los que centrarnos. Por ejemplo, su conversión de EBIT a flujo de caja libre y su tasa de crecimiento del EBIT nos dan cierta confianza en su capacidad para gestionar su deuda. Considerando todos los ángulos mencionados anteriormente, nos parece que Hoteles City Express. de es una inversión algo arriesgada como consecuencia de su deuda. No todo el riesgo es malo, ya que puede aumentar la rentabilidad de la acción si resulta rentable, pero merece la pena tener en cuenta este riesgo de la deuda. Aunque Hoteles City Express. de no obtuvo beneficios estatutarios en el último año, su EBIT positivo sugiere que la rentabilidad podría no estar lejos. Haga clic aquí para ver si sus beneficios van en la dirección correcta, a medio plazo .

Si, después de todo esto, le interesa más una empresa de rápido crecimiento con un balance sólido como una roca, consulte sin demora nuestra lista de valores con crecimiento neto de efectivo .

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Hoteles City Express. de puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito ¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en

contacto con nosotros directamente. Si lo

prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general.

Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.