3 empresas de crecimiento con un crecimiento de beneficios de hasta el 30

Revisado por Simply Wall St

En una semana marcada por los cautelosos comentarios de la Reserva Federal y la incertidumbre política en torno a un posible cierre del Gobierno, los mercados mundiales experimentaron una notable volatilidad. A pesar de estos problemas, los datos económicos sólidos, como un crecimiento del PIB y unas cifras de ventas minoristas superiores a lo previsto, proporcionaron cierto optimismo en medio de la agitación. En este entorno, la identificación de empresas de crecimiento con un alto nivel de participación de inversores internos puede resultar especialmente atractiva, ya que la confianza de estos en sus propias empresas a menudo indica un fuerte potencial de crecimiento de los beneficios, incluso en medio de las fluctuaciones generales del mercado.

Las 10 empresas de crecimiento con mayor participación de inversores privados

| Nombre | Participación | Crecimiento de los beneficios |

| SKS Technologies Group (ASX:SKS) | 29.7% | 24.8% |

| Propel Holdings (TSX:PRL) | 23.9% | 37.6% |

| On Holding (NYSE:ONON) | 19.1% | 29.4% |

| Medley (TSE:4480) | 34% | 31.7% |

| Pharma Mar (BME:PHM) | 11.8% | 56.2% |

| CD Projekt (WSE:CDR) | 29.7% | 27% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 81.5% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 13.4% | 66.3% |

| Laboratorios Elliptic (OB:ELABS) | 26.8% | 111.4% |

| Findi (ASX:FND) | 34.8% | 112.9% |

A continuación presentamos una selección de valores filtrados por nuestro filtro.

Genomma Lab Internacional. de (BMV:LAB B)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Genomma Lab Internacional, S.A.B. de C.V. es una empresa que, junto con sus subsidiarias, ofrece productos farmacéuticos y de cuidado personal principalmente en América Latina y tiene una capitalización de mercado de MX$24,140 millones.

Operaciones: La compañía genera ingresos por MX$17,470 millones de su segmento de productos farmacéuticos y para el cuidado personal.

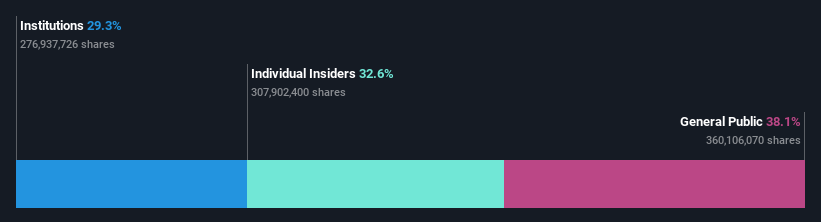

Participación accionaria: 32.6%

Pronóstico de crecimiento de utilidades: 19.4% a.a.

Genomma Lab Internacional ha demostrado un fuerte crecimiento, con un aumento de las ganancias del 15,1% en el último año y una previsión de crecimiento anual de los beneficios del 19,4%, por encima del 12,6% del mercado MX. A pesar de su elevado nivel de endeudamiento, cotiza con descuento respecto a su valor razonable estimado y cuenta con una elevada rentabilidad sobre fondos propios prevista del 22,2% a tres años. Los recientes resultados del tercer trimestre mostraron aumentos significativos de las ventas y los ingresos netos, respaldados por la certificación GMP para el cumplimiento de las normas de fabricación.

- Haga clic para explorar un desglose detallado de nuestras conclusiones en el informe de crecimiento de los beneficios de Genomma Lab Internacional. de.

- El informe de valoración que hemos elaborado sugiere que el precio actual de Genomma Lab Internacional. de podría ser bastante moderado.

Lectra (ENXTPA:LSS)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Lectra SA ofrece soluciones de inteligencia industrial para los mercados de la moda, la automoción y el mueble en Europa del Norte, Europa del Sur, América y Asia-Pacífico, con una capitalización bursátil de 985,97 millones de euros.

Operaciones: Los segmentos de ingresos de la empresa incluyen 172,19 millones de euros procedentes de América y 124,33 millones de euros de la región Asia-Pacífico.

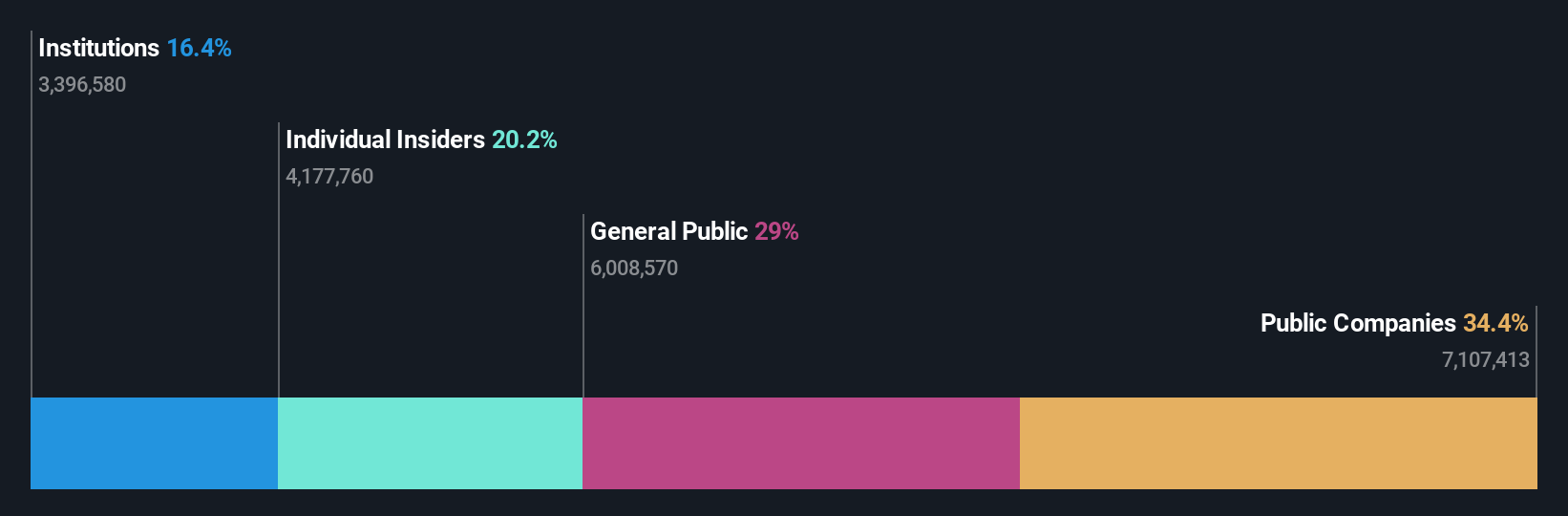

Titularidad de información privilegiada: 19.6%

Previsión de crecimiento de los beneficios: 25,6% anual.

Lectra muestra un potencial de crecimiento prometedor, con una previsión de crecimiento significativo de los beneficios del 25,6% anual, por encima del 12,3% del mercado francés. A pesar de un ligero descenso del beneficio neto en los nueve primeros meses de 2024, las ventas aumentaron hasta 394,22 millones de euros, frente a los 358,26 millones de euros interanuales. La acción cotiza por debajo de su valor razonable estimado y los analistas prevén una subida del precio del 26,1%. Sin embargo, se espera que la rentabilidad de los fondos propios siga siendo baja, del 12,1% en tres años.

- Haga clic aquí y acceda a nuestro completo informe de análisis del crecimiento para comprender la dinámica de Lectra.

- El análisis detallado en nuestro informe de valoración de Lectra apunta a un precio de la acción desinflado en comparación con su valor estimado.

KCTech (KOSE:A281820)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: KCTech Co. opera en Corea del Sur, centrándose en la fabricación y distribución de sistemas semiconductores, sistemas de visualización y materiales electrónicos, con una capitalización de mercado de aproximadamente ₩536,14 mil millones.

Operaciones: Los ingresos de la empresa proceden de la fabricación y distribución de sistemas semiconductores, sistemas de visualización y materiales electrónicos.

Tenencia de información privilegiada: 20%.

Previsión de crecimiento de los beneficios: 31% anual.

Se prevé que los beneficios de KCTech crezcan significativamente un 31% anual, superando el 29% del mercado KR. También se espera que los ingresos aumenten un 20,9% anual, por encima del 8,8% del mercado. El valor cotiza ligeramente por debajo de su valor razonable y los analistas prevén una subida del 82,8%. A pesar de estos aspectos positivos, se prevé que la rentabilidad de los fondos propios sea baja, del 12,3%. A finales de diciembre no se había recomprado ninguna acción.

- Navegue por los entresijos de KCTech con nuestro exhaustivo informe de estimaciones de analistas aquí.

- Nuestro exhaustivo informe de valoración plantea la posibilidad de que KCTech tenga un precio inferior al que podrían justificar sus datos financieros.

Aproveche la oportunidad

- Haga clic para empezar a explorar el resto de las 1509 Empresas de Rápido Crecimiento con una Alta Participación Interna ahora.

- ¿Ya posee estas empresas? Vincule su cartera a Simply Wall St y reciba alertas sobre cualquier nueva señal de advertencia para sus acciones.

- Descubra un mundo de oportunidades de inversión con la aplicación gratuita de Simply Wall St y acceda a un análisis bursátil sin precedentes en todos los mercados.

¿Desea explorar algunas alternativas?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene ninguna posición en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Lectra puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.