A medida que los mercados mundiales experimentan ganancias generalizadas y los índices estadounidenses se acercan a máximos históricos, la confianza de los inversores se ve alentada por los sólidos informes del mercado laboral y la estabilización de las condiciones económicas. En este entorno, las empresas en crecimiento con un alto nivel de participación interna son especialmente interesantes, ya que a menudo indican la confianza de las personas más cercanas a la empresa, lo que podría coincidir con el optimismo actual del mercado.

Las 10 principales empresas de crecimiento con un alto nivel de participación interna

| Nombre | Participación | Crecimiento de los beneficios |

| Kirloskar Pneumatic (EEB:505283) | 30.3% | 26.3% |

| SKS Technologies Group (ASX:SKS) | 32.4% | 24.8% |

| Industrias Químicas Archean (NSEI:ACI) | 22.9% | 41.3% |

| Laopu Gold (SEHK:6181) | 36.4% | 34% |

| On Holding (NYSE:ONON) | 19.1% | 29.6% |

| Pharma Mar (BME:PHM) | 11.8% | 56.9% |

| Laboratorios Elliptic (OB:ELABS) | 26.8% | 103.6% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 13.7% | 95% |

| Alkami Technology (NasdaqGS:ALKT) | 11% | 98.6% |

| Brightstar Resources (ASX:BTR) | 16.2% | 84.6% |

Descubramos algunas joyas de nuestro screener especializado.

Pharma Mar (BME:PHM)

Calificación de crecimiento de Simply Wall St: ★★★★★★

Visión general: Pharma Mar, S.A. es una empresa biofarmacéutica centrada en la investigación, el desarrollo, la producción y la comercialización de principios bioactivos para oncología en varias regiones, incluidas Europa y Estados Unidos, con una capitalización bursátil de aproximadamente 1.330 millones de euros.

Operaciones: La empresa genera ingresos principalmente de su segmento de oncología, que ascienden a 154,75 millones de euros.

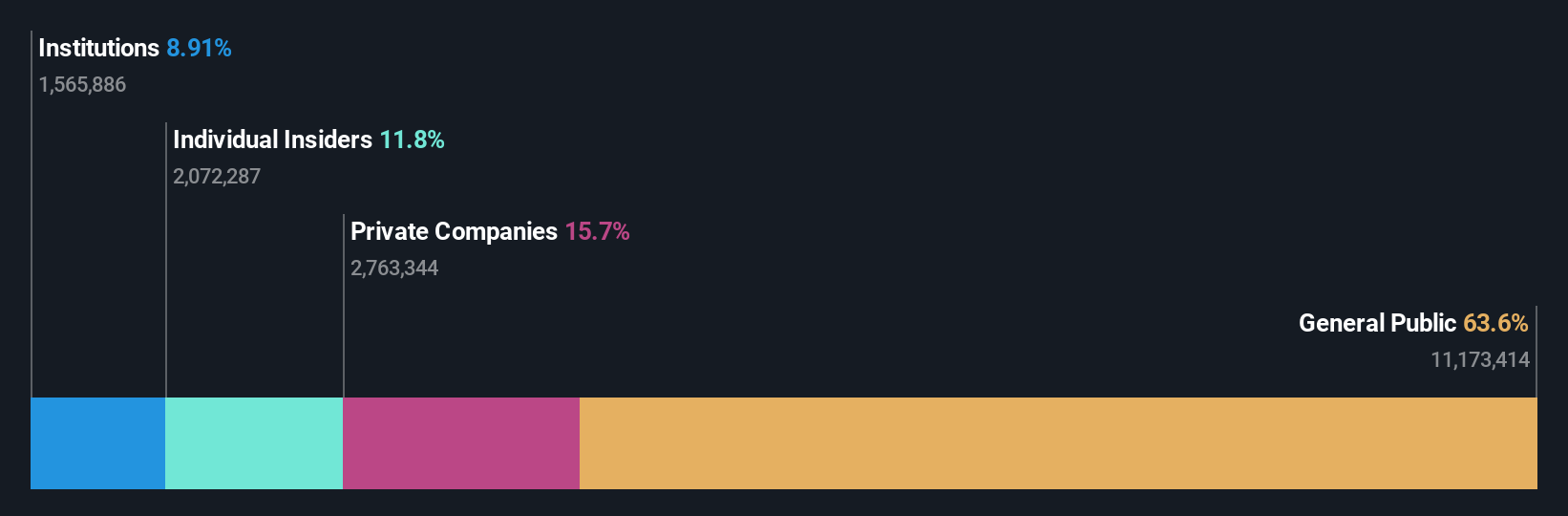

Titularidad de información privilegiada: 11.8%

Se prevé que los ingresos de Pharma Mar crezcan un 26% anual, por encima del 4,9% del mercado español. A pesar de una caída de los márgenes de beneficio del 8,3% al 0,4%, se espera que los beneficios crezcan significativamente en los próximos tres años, con una elevada rentabilidad sobre fondos propios prevista del 35,4%. Los recientes resultados positivos de los ensayos clínicos de Zepzelca® podrían reforzar las perspectivas de crecimiento futuro. La acción cotiza con un descuento sustancial respecto a su valor razonable estimado, aunque sigue siendo muy volátil.

- Haga clic aquí para descubrir los matices de Pharma Mar con nuestro detallado informe analítico de crecimiento futuro.

- El informe de valoración que hemos elaborado sugiere que el precio actual de Pharma Mar podría ser bastante moderado.

Foosung (KOSE:A093370)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Foosung Co, Ltd., junto con sus filiales, fabrica y vende productos químicos para los sectores de automoción, siderurgia, semiconductores, construcción y medio ambiente en Corea del Sur, con una capitalización de mercado de aproximadamente ₩612.430 millones.

Operaciones: Los segmentos de ingresos de la empresa consisten en equipos químicos que generan aproximadamente 167,17 millones de y compuestos de flúor que aportan alrededor de 300,83 millones de yenes.

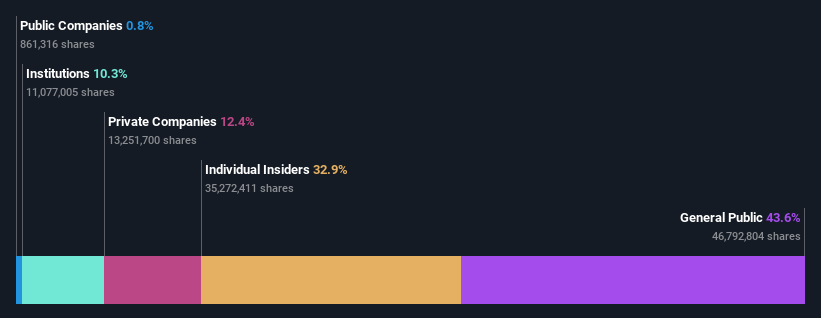

Posesión de información privilegiada: 32.9%

Los últimos resultados de Foosung revelan una mejora significativa, con unos ingresos netos en nueve meses de 6.540 millones de KRW, frente a las considerables pérdidas del año pasado. Se espera que los ingresos crezcan un 15,5% anual, superando la media del mercado coreano del 9,1%. Sin embargo, la cobertura de la deuda de la empresa por el flujo de caja operativo sigue siendo inadecuada y se prevé que su rentabilidad sobre fondos propios sea baja, del 6,9% en tres años. A pesar de la ausencia reciente de operaciones con información privilegiada, se prevé una rentabilidad dentro de tres años.

- Haga clic aquí y acceda a nuestro completo informe de análisis del crecimiento para comprender la dinámica de Foosung.

- Nuestro informe de valoración revela la posibilidad de que las acciones de Foosung coticen con prima.

MilDef Group (OM:MILDEF)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: MilDef Group AB (publ) desarrolla, fabrica y vende soluciones informáticas robustas y electrónica especial para los sectores de seguridad y defensa, con una capitalización bursátil de 4.580 millones de coronas suecas.

Operaciones: Los ingresos de la empresa proceden principalmente de su segmento de hardware informático, que generó 1.140 millones de coronas suecas.

Accionistas con información privilegiada: 16.9%

MilDef Group está experimentando un fuerte crecimiento, y se espera que sus ingresos aumenten un 34,1% anual, superando al mercado sueco. Los recientes contratos con los sectores de defensa sueco y centroeuropeo refuerzan su posición estratégica. Sin embargo, a pesar de una prometedora previsión de crecimiento de los beneficios del 61,7% anual, se prevé que el rendimiento de los fondos propios de MilDef siga siendo modesto, del 15,8%. La empresa completó una importante oferta de acciones de seguimiento de 499,99 millones de coronas suecas para apoyar sus iniciativas de expansión, sin que se produjeran recientemente importantes operaciones con información privilegiada.

- Eche un vistazo más de cerca al potencial de MilDef Group aquí, en nuestro informe sobre el crecimiento de los beneficios.

- Según nuestro informe de valoración, hay indicios de que el precio de las acciones de MilDef Group podría estar en el lado caro.

Hágalo realidad

- Embárquese en su viaje de inversión hacia nuestra selección de 1520 empresas de rápido crecimiento con una alta participación interna aquí.

- ¿Estas empresas forman parte de su estrategia de inversión? Utilice Simply Wall St para consolidar sus participaciones en una cartera y obtenga información con nuestras completas herramientas de análisis.

- Simply Wall St es la clave para descubrir las tendencias de los mercados mundiales, una aplicación gratuita y fácil de usar para inversores con visión de futuro.

¿Busca oportunidades alternativas?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con empresas sólidas que pagan dividendos y ofrecen flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene ninguna posición en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Pharma Mar puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.