Advertisement

Exploración de las empresas de crecimiento con alta participación de información privilegiada en el KRX

Simply Wall St

Revisado por Simply Wall St

El mercado surcoreano se ha mostrado estable con un comportamiento plano durante la última semana, complementado por una subida del 5,7% en el último año y unas expectativas de sólido crecimiento anual de los beneficios del 29%. En este contexto, los valores con un alto nivel de participación interna pueden resultar especialmente atractivos, ya que suelen indicar una gran confianza por parte de las personas más cercanas a las operaciones de la empresa.

Las 10 empresas de crecimiento con mayor participación en Corea del Sur

| Nombre | Participación | Crecimiento de los beneficios |

| Modetour Network (KOSDAQ:A080160) | 12.4% | 45.6% |

| ALTEOGEN (KOSDAQ:A196170) | 26.6% | 73.1% |

| Park Systems (KOSDAQ:A140860) | 33.1% | 35.8% |

| UTI (KOSDAQ:A179900) | 34.2% | 122.7% |

| INTEKPLUS (KOSDAQ:A064290) | 16.3% | 74.2% |

| Devsisters (KOSDAQ:A194480) | 27.2% | 73.5% |

| Seojin SystemLtd (KOSDAQ:A178320) | 26.4% | 48.1% |

| HANA Micron (KOSDAQ:A067310) | 19.8% | 67.2% |

| Enchem (KOSDAQ:A348370) | 21.3% | 105.6% |

| Techwing (KOSDAQ:A089030) | 18.7% | 102.5% |

Echemos un vistazo más de cerca a un par de nuestras selecciones de las empresas seleccionadas.

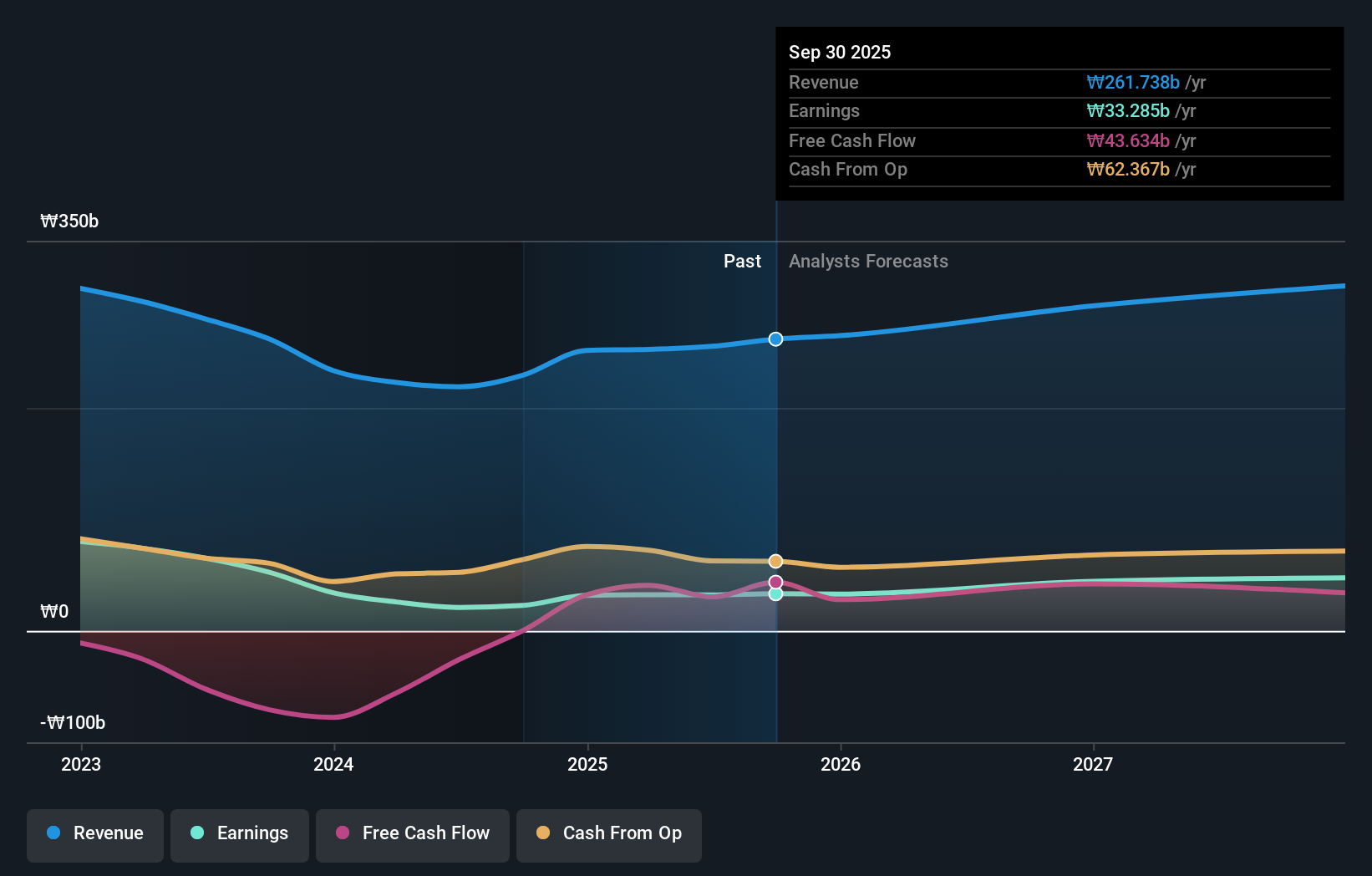

Hana Materials (KOSDAQ:A166090)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Hana Materials Inc. es una empresa surcoreana especializada en la fabricación y venta de electrodos y anillos de silicio, con una capitalización bursátil de aproximadamente ₩1.050 millones.

Operaciones: La empresa genera ingresos principalmente a través de la producción y venta de electrodos y anillos de silicio.

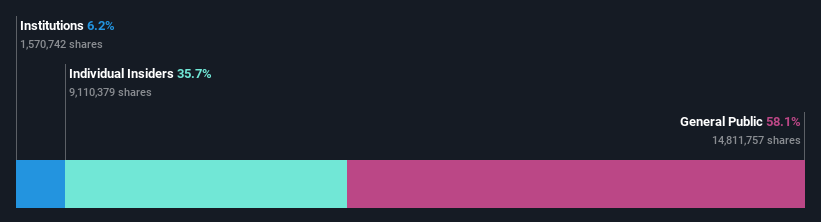

Posesión de información privilegiada: 12.5%

Previsión de crecimiento de los ingresos: 22,1% anual

Hana Materials, empresa de Corea del Sur, presenta un fuerte potencial de crecimiento, ya que se prevé que sus ingresos aumenten un 22,1% anual, por encima del 10,2% del mercado coreano en general. A pesar de su elevado nivel de endeudamiento y de la reducción de los márgenes de beneficio del 25,1% al 11,6% el año pasado, se prevé que los beneficios aumenten aproximadamente un 46% anual en los próximos tres años. Sin embargo, se prevé que su rentabilidad sobre fondos propios siga siendo baja, del 18,2%. No se han registrado recientemente operaciones con información privilegiada.

- Obtenga información detallada de nuestro análisis sobre las acciones de Hana Materials en este informe de crecimiento.

- Nuestro informe de valoración de Hana Materials, elaborado por expertos, apunta a que el precio de sus acciones podría ser demasiado elevado.

RFHIC (KOSDAQ:A218410)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: RFHIC Corporation, con sede en Corea del Sur, está especializada en el diseño y la fabricación de componentes de radiofrecuencia (RF) y microondas para diversas aplicaciones, como infraestructuras inalámbricas, radares comerciales y militares y energía de RF, con una capitalización bursátil de aproximadamente ₩450.390 millones.

Operaciones: Los ingresos de RFHIC por equipos de comunicaciones inalámbricas ascienden aproximadamente a 111 430 millones de yenes.

Titularidad de información privilegiada: 35.1%

Previsión de crecimiento de los ingresos: 22,4% anual.

RFHIC, empresa surcoreana, presenta un sólido crecimiento, con una previsión de aumento anual de los beneficios del 37,1% y de los ingresos del 22,4%, parámetros ambos que superan la media del mercado local. A pesar de estas prometedoras cifras, se espera que su rentabilidad sobre fondos propios sea modesta, del 11,5% en tres años. La empresa ha experimentado un crecimiento muy grande de sus beneficios en el último año y mantiene unos beneficios de alta calidad procedentes predominantemente de fuentes no monetarias. No se ha informado de ninguna actividad reciente con información privilegiada.

- Haga clic para explorar un desglose detallado de nuestras conclusiones en el informe de crecimiento de los beneficios de RFHIC.

- Tras revisar nuestro último informe de valoración, el precio de las acciones de RFHIC podría ser demasiado optimista.

Hana Technology (KOSDAQ:A299030)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Hana Technology Co., Ltd. está especializada en el desarrollo de soluciones de automatización de precisión para el sector industrial en Corea del Sur, con una capitalización bursátil de aproximadamente ₩456.740 millones.

Operaciones: La empresa genera ingresos principalmente del desarrollo de soluciones de automatización de precisión para el sector industrial en Corea del Sur.

Participaciones: 29,0%.

Previsión de crecimiento de ingresos: 20,1% anual.

Hana Technology, a pesar de un primer trimestre difícil en 2024 con un cambio de ingresos netos a pérdidas netas y un aumento de las ventas, está posicionada para un crecimiento potencial. La empresa ha emitido recientemente 60.000 millones de KRW en bonos convertibles, lo que indica una maniobra financiera estratégica dirigida a una futura expansión. Los analistas prevén una importante tasa de crecimiento anual de los ingresos del 20,1%, por encima de la media del mercado surcoreano, con expectativas de rentabilidad en tres años. Sin embargo, la reciente dilución del accionariado y una modesta previsión de rentabilidad de los fondos propios del 11,2% aconsejan un optimismo prudente.

- Haga clic aquí para descubrir los matices de Hana Technology con nuestro detallado informe analítico de crecimiento futuro.

- El análisis detallado en nuestro informe de valoración de Hana Technology apunta a un precio de la acción inflado en comparación con su valor estimado.

Próximos pasos

- Obtenga una visión del universo de las 83 empresas de rápido crecimiento del KRX con un alto nivel de propiedad interna haciendo clic aquí.

- ¿Se ha diversificado en estas empresas? Aproveche el poder de la cartera de Simply Wall St para seguir de cerca los movimientos del mercado que afectan a sus inversiones.

- Libere el poder de la inversión informada con Simply Wall St, su guía gratuita para navegar por los mercados bursátiles de todo el mundo.

¿Desea explorar algunas alternativas?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Hana Materials puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de KOSDAQ:A166090

Advertisement