Mientras los mercados mundiales muestran señales contradictorias, con los índices Nikkei 225 y TOPIX ligeramente a la baja en medio de sólidos datos manufactureros, el panorama económico de Japón presenta una oportunidad compleja pero intrigante para los inversores en dividendos. En este contexto, comprender la resistencia y el potencial de los principales valores que pagan dividendos, como Onamba, resulta crucial para navegar a través de las fluctuantes condiciones del mercado.

Los 10 valores que más dividendos pagan en Japón

| Nombre | Rentabilidad por dividendo | Valoración de dividendos |

| Yamato Kogyo (TSE:5444) | 3.64% | ★★★★★★ |

| Mitsubishi Shokuhin (TSE:7451) | 3.63% | ★★★★★★ |

| Business Brain Showa-Ota (TSE:9658) | 3.74% | ★★★★★★ |

| Globeride (TSE:7990) | 3.98% | ★★★★★★ |

| HITO-Communications HoldingsInc (TSE:4433) | 3.63% | ★★★★★★ |

| Ryoyu Systems (TSE:4685) | 3.47% | ★★★★★★ |

| FALCO HOLDINGS (TSE:4671) | 3.51% | ★★★★★★ |

| Instituto de Investigación Mitsubishi (TSE:3636) | 3.50% | ★★★★★★ |

| GakkyushaLtd (TSE:9769) | 4.19% | ★★★★★★ |

| Innotech (TSE:9880) | 4.15% | ★★★★★★ |

Haga clic aquí para ver la lista completa de 389 valores de nuestro filtro Top Dividend Stocks.

A continuación presentamos una selección de valores filtrados por nuestro screener.

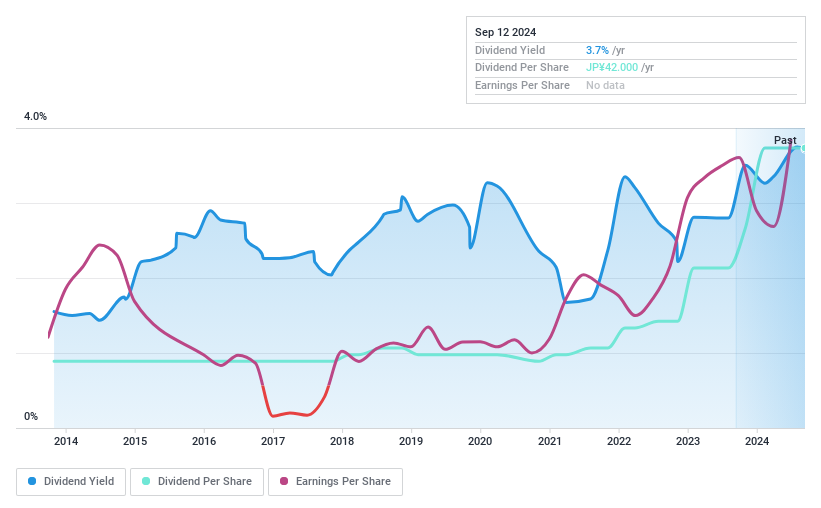

Onamba (TSE:5816)

Calificación de Dividendos de Simply Wall St: ★★★★☆☆

Visión general: Onamba Co., Ltd., que opera tanto a escala nacional como internacional, está especializada en la fabricación y distribución de cables y componentes para aparatos electrónicos domésticos, equipos empresariales y dispositivos electrónicos industriales, con una capitalización bursátil de ¥16.110 millones.

Operaciones: Onamba Co., Ltd. genera sus ingresos de la producción y venta de soluciones de cableado y componentes, principalmente para dispositivos electrónicos utilizados en hogares, empresas y sectores industriales.

Rentabilidad por divid endo: 3,2%.

La rentabilidad por dividendo de Onamba, del 3,18%, es modesta comparada con la de los principales pagadores de dividendos de Japón. A pesar de una historia de volatilidad en sus pagos de dividendos durante la última década, tanto los beneficios como los flujos de caja proporcionan una buena cobertura para los dividendos actuales, con un ratio de pago del 27,7% y un ratio de pago en efectivo del 14,7%. Sin embargo, cotizar un 71,4% por debajo del valor razonable estimado sugiere una posible infravaloración o problemas subyacentes no reflejados en la estabilidad de los dividendos o en las métricas de crecimiento.

- Obtenga una perspectiva en profundidad del rendimiento de Onamba leyendo nuestro informe sobre dividendos aquí.

- Según nuestro informe de valoración, hay indicios de que el precio de las acciones de Onamba podría estar en el lado más barato.

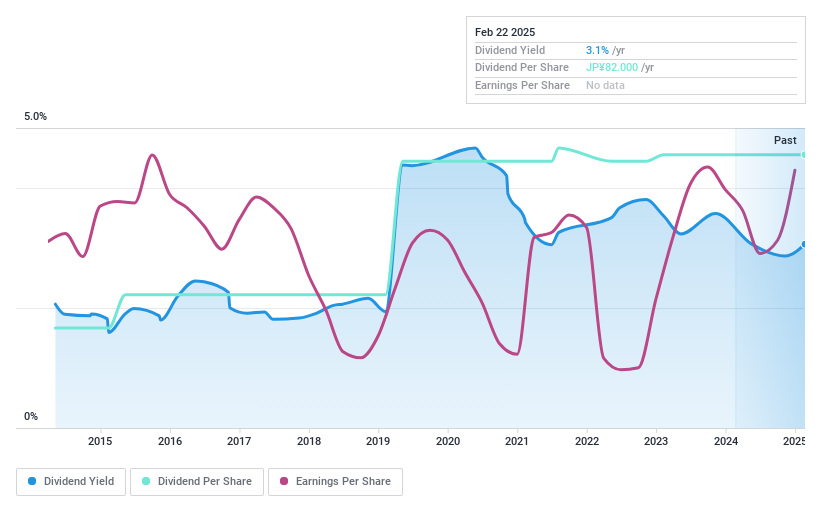

Tenma (TSE:7958)

Calificación de dividendos de Simply Wall St: ★★★★☆☆

Visión general: Tenma Corporation, especializada en la fabricación y venta de productos de plástico tanto a nivel nacional como internacional, tiene una capitalización bursátil de aproximadamente 51.220 millones de yenes.

Operaciones: Tenma Corporation obtiene sus ingresos principalmente de la fabricación y venta de productos de plástico en los mercados mundiales.

Rentabilidad por dividendo: 3,4%.

La rentabilidad por dividendo de Tenma, del 3,35%, se sitúa ligeramente por debajo del cuartil superior de los valores japoneses con dividendos. Aunque los dividendos han crecido en la última década, los pagos actuales no están bien respaldados por los beneficios o los flujos de caja, con ratios de pago del 76,8% y ratios de pago en efectivo significativamente altos, del 453,1%. El reciente activismo de los accionistas pone en tela de juicio las asignaciones de fondos excedentes propuestas y la divulgación de las remuneraciones, lo que refleja la preocupación por la gobernanza y las estrategias financieras que pueden afectar a la fiabilidad y el crecimiento futuros de los dividendos.

- Haga clic aquí para descubrir los matices de Tenma con nuestro detallado informe analítico de dividendos.

- El informe de valoración que hemos elaborado sugiere que el precio actual de Tenma podría estar inflado.

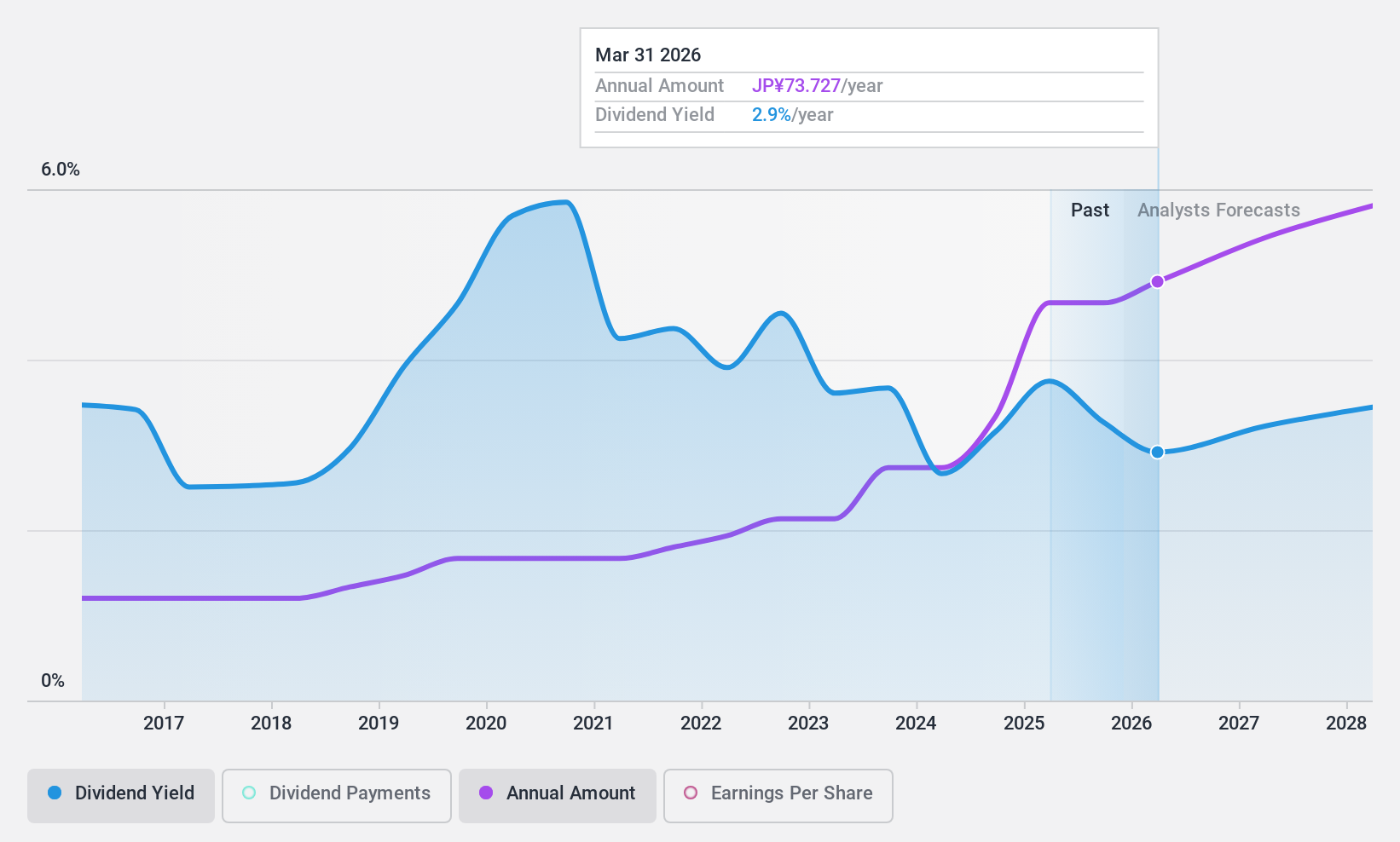

Mitsubishi UFJ Financial Group (TSE:8306)

Calificación de dividendos de Simply Wall St: ★★★★☆☆

Visión general: Mitsubishi UFJ Financial Group, Inc. actúa como holding bancario de MUFG Bank, Ltd., con una capitalización de mercado de aproximadamente ¥19,20 billones.

Operaciones: Los ingresos de Mitsubishi UFJ Financial Group proceden de varios segmentos, incluyendo 3.230 millones de yenes de Global Markets, 7.830 millones de yenes de Digital Services, 4.320 millones de yenes de Trust Property, 10.140 millones de yenes de Corporate Banking, 6.850 millones de yenes de Global Commercial Banking, 8.630 millones de yenes de Global Corporate & Investment Banking y 7.090 millones de yenes de Retail & Commercial Banking (excluyendo Digital Services).

Rentabilidad del dividendo: 3,1%.

Mitsubishi UFJ Financial Group ha demostrado un aumento constante de los dividendos en la última década, con anuncios recientes que indican nuevas subidas para el ejercicio 2024 y proyecciones para 2025. A pesar de una modesta rentabilidad del 3,05%, que se sitúa por debajo del cuartil superior de los valores japoneses con dividendos, sus dividendos están bien respaldados por los beneficios, como demuestra una ratio de reparto sostenible del 32,9%. El programa estratégico de recompra de acciones de la empresa tiene como objetivo mejorar la eficiencia del capital y la rentabilidad para los accionistas, reforzando su compromiso de ofrecer valor a pesar de algunas dificultades para cubrir los dividendos futuros con las previsiones de beneficios actuales.

- Haga clic aquí y acceda a nuestro completo informe de análisis de dividendos para comprender la dinámica de Mitsubishi UFJ Financial Group.

- Las conclusiones de nuestro reciente informe de valoración apuntan a una posible infravaloración de las acciones de Mitsubishi UFJ Financial Group en el mercado.

Tomar ventaja

- Haga clic para empezar a explorar el resto de las 386 mejores acciones de divid endos ahora.

- ¿Ya posee estas empresas? Aporte claridad a sus decisiones de inversión vinculando su cartera con Simply Wall St, donde podrá supervisar todos los signos vitales de sus acciones sin esfuerzo.

- Simply Wall St es una aplicación revolucionaria diseñada para inversores en acciones a largo plazo, es gratuita y cubre todos los mercados del mundo.

¿Busca una nueva perspectiva?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Alimente su cartera con empresas que muestren un fuerte potencial de crecimiento, respaldadas por perspectivas optimistas tanto de analistas como de directivos.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Onamba puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.